Параллели с отраслевой конкуренцией: Паритет цепочки создания стоимости

Параллельную картину отраслевой конкуренции можно наблюдать на примере компаний Coca-Cola и PepsiCo в индустрии безалкогольных напитков. Coca-Cola и PepsiCo сохраняют конкурентное равновесие благодаря эквивалентным достоинствам продукции, достигаемым за счет паритета цепочки создания стоимости. Каждая компания владеет уникальной формулой концентрата. Каждая из компаний имеет сопоставимые сети разлива и аналогичных поставщиков (производителей банок, сахара и искусственных подсластителей). Они также используют схожие сети дистрибуции, включающие крупные фонтаны (McDonald's, Burger King, KFC), розничную торговлю (продуктовые магазины) и торговые автоматы. Их цепочки создания добавленной стоимости имеют паритет благодаря схожим сильным сторонам на всех этапах - от производства концентратов до брендинга и дистрибуции. Обе компании обладают сильными концентратами. Обе компании обладают схожей переговорной силой при работе с общим пулом поставщиков. И они соответствуют друг другу своими сильными сторонами в дистрибуции и брендинге.

Конкурентная борьба Coca-Cola и PepsiCo в области рекламы и дистрибуции также создает барьеры вокруг их рыночных позиций. Coca-Cola и PepsiCo не уступают друг другу в брендинге: каждая из них тратит на рекламу около 8 - 10% выручки. Обе компании также вкладывают значительные средства в свои разветвленные дистрибьюторские сети. Таким образом, масштабность брендинга и дистрибуции становится необходимым условием рыночной жизнеспособности. Это позволяет им оставаться в своей отрасли, не допуская новых конкурентов на свои рынки.

Конкурентная борьба компаний P&G, Philips и Colgate за разработку алгоритмов и сенсоров и привлечение стоматологов на свои платформы также может создавать барьеры для новых участников. Эти барьеры для новых участников обусловлены сетевыми эффектами, порождаемыми услугами, основанными на данных.

Сетевые эффекты и паритет экосистем

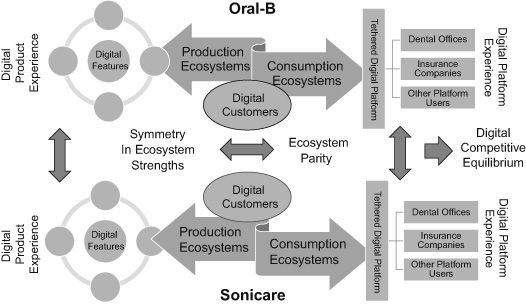

По мере того как компании P&G (Oral-B), Philips (Sonicare) и Colgate (Hum) борются за увеличение числа пользователей, они также усиливают свой прямой сетевой эффект. Данные, полученные от растущего числа пользователей, делают их алгоритмы более сильными. Более сильные алгоритмы, в свою очередь, способствуют улучшению характеристик, основанных на данных, и приносят пользу каждому пользователю в отдельности. Другими словами, каждый пользователь выигрывает, когда у бренда становится больше пользователей. P&G, Philips и Colgate также создают косвенные сетевые эффекты, если они распространяют свои продукты на привязанные платформы и привлекают все большее число пользователей. Например, если их платформы привлекают больше стоматологов, то пользователи выигрывают от того, что у них появляется больше возможностей выбора стоматолога. В свою очередь, стоматологам выгодно иметь более широкий доступ к пользователям. Их платформы могут даже привлечь страховые компании, готовые предложить более низкие страховые взносы тем, кто имеет более здоровые привычки чистки зубов. Со временем эти сетевые эффекты становятся серьезным барьером для новых участников, желающих конкурировать в этом пространстве. Компании Coca-Cola и PepsiCo сохраняют конкурентное равновесие благодаря совпадению сильных сторон цепочки создания стоимости. P&G, Philips и Colgate могут достичь аналогичных результатов при симметричных сильных сторонах экосистем производства и потребления, т.е. при паритете экосистем. На рис. 7.1 графически представлены эти взаимосвязи.

Схема 2: Конкурентное равновесие через симметричные экосистемные барьеры

Hexagon Geosystems - технологическая компания, занимающаяся цифровой съемкой и сбором топографических данных о поверхности земли. Технология находит применение в строительном бизнесе. Благодаря геопространственному позиционированию и трехмерному лазерному сканированию строительной площадки технология компании позволяет оценить оптимальные способы рытья и перемещения грунта. На основе полученных данных можно также составить инженерный план, который позволит направить различное строительное оборудование на выполнение тех или иных задач в рамках проекта. Например, технология может разработать план для экскаватора по перемещению грунта или для бульдозера по его разравниванию на строительной площадке. План также может помочь подрядчикам найти способы совместной работы различной строительной техники. Например, после того как экскаватор выполнит свою работу, он может выделить следующий за ним бульдозер для начала грейдирования.

Рисунок 7.1

Конкурентное равновесие через симметричные экосистемы производства и потребления.

Поскольку эти планы создаются в цифровом виде и управляются программным обеспечением, они могут быть загружены в различную строительную технику. Это позволяет оператору в режиме реального времени получать указания по маневрированию оборудования. Кроме того, эти планы позволяют контролировать ход работы каждой машины и оповещают оператора о завершении работы. По словам Хольгера Питцша, вице-президента по маркетингу компании Hexagon Geosystems: "Экскаватору не нужно копать больше, чем следует, а бульдозеру не нужно укладывать больше, чем необходимо. Эта функция позволяет строительным компаниям сократить преобладающие узкие места, связанные с поиском квалифицированных операторов, используя данные для дополнения их задач".

Роль Hexagon Geosystems в строительном бизнесе дополняет роль производителей строительного оборудования. Если производитель строительного оборудования, например Caterpillar, занимается производством и продажей строительной техники, то Hexagon помогает клиентам Caterpillar использовать их оборудование. Обе компании используют современные цифровые технологии, но по-разному. Компания Caterpillar, как описано в главе 4, использует данные датчиков и телематики для создания интерактивных функций продукции и предиктивных сервисов для сокращения времени простоя оборудования. Технология Hexagon Geosystems выполняет иную функцию. Она помогает оборудованию Caterpillar выполнять свою работу. Кроме того, благодаря сбору и анализу данных она позволяет связать оборудование Caterpillar с другими организациями и объектами на строительной площадке, чтобы лучше координировать их работу. Эти различные виды деятельности позволяют компании Caterpillar работать в сфере производственных экосистем, а компании Hexagon Geosystems - в сфере потребительских экосистем бизнеса строительного оборудования.

Следует ли компании Caterpillar рассматривать Hexagon в качестве конкурента? Да, если компания Caterpillar воспринимает свой рынок как выходящий за рамки преобладающих продаж продукции и переходящий в сферу услуг, основанных на данных, если она считает, что сфера ее деятельности выходит за рамки преобладающих отраслевых границ и переходит в цифровые экосистемы, и если она планирует расширить стратегические рамки своей деятельности с производственных экосистем на экосистемы потребления. В этих условиях Hexagon является цифровым конкурентом, борющимся за долю потенциальной выручки Caterpillar от предоставления услуг, основанных на данных. Хотя у Hexagon нет сопоставимых продуктов, она конкурирует за бизнес с помощью данных, к которым также имеет доступ Caterpillar.

На сегодняшний день компания Caterpillar, как и ее конкуренты по производству продукции, такие как Komatsu и Volvo, предпочла остаться в рамках своих производственных экосистем. Компания Hexagon, а также ряд других аналогичных игроков в области цифровой топографии, телематики и GPS, таких как Trimble и Topcon, заняли свои позиции в соответствующих экосистемах потребления. Таким образом, ключевые цифровые конкуренты выбрали другой путь , сделав акцент на экосистемах производства и потребления. Тем не менее они пришли к конкурентному равновесию, поскольку каждый из них сталкивается с симметричными экосистемными барьерами.

Что такое экосистемные барьеры?

Экосистемные барьеры - это трудности, с которыми сталкивается компания при переходе от экосистем производства к экосистемам потребления и наоборот. Рассмотрим экосистемные барьеры, с которыми сталкивается компания Hexagon. Hexagon не обладает ноу-хау и компетенциями, позволяющими конкурировать с Caterpillar в производстве и продаже строительной техники. Это технологическая компания, работающая с данными и программным обеспечением, а не продуктовая компания. Продвижение в пространство производственных экосистем этого бизнеса с собственными продуктами по понятным причинам затруднено. Для этого необходимо создать мощную сеть цепочек создания стоимости с основополагающими сильными сторонами в области НИОКР, дизайна продукции, крупносерийного производства, обширной дилерской сети и послепродажного обслуживания, а затем превратить эту сеть в динамично развивающуюся производственную экосистему.

Более того, клиенты Hexagon - подрядчики, владеющие строительной техникой и заказывающие ее для выполнения проекта, - видят выгоду в том, что цифровые планы Hexagon по выполнению работ могут быть загружены на любую машину. Пиетцш, руководитель Hexagon, который также двадцать три года проработал в компании Caterpillar и был одним из ключевых специалистов, возглавлявших ее усилия по цифровой трансформации, описывает философию своей новой компании: "Большинство наших заказчиков имеют в своем распоряжении технику Caterpillar, Komatsu, Volvo и других производителей. Мы предпочитаем придерживаться нейтрального подхода, подчеркивая, что наше программное обеспечение совместимо со всеми видами оборудования". Переход в сферу производственных экосистем размыл бы нейтральность Hexagon. У Hexagon нет подходящих стимулов для вхождения в сферу производственных экосистем Caterpillar.