Ребекка Хендерсон и Ким Кларк описывают инновации (например, небольшие копировальные аппараты) как архитектурные инновации. Эти инновации не меняют радикально существующие технологии производства продукта; вместо этого они перестраивают взаимосвязь между различными компонентами продукта. Инновации приводят к архитектурным изменениям в продуктах. Малые копировальные аппараты имеют ту же технологию, что и большие, но в них изменен дизайн компонентов и перестроены взаимосвязи. Такие инновации требуют от компаний, занимающих лидирующие позиции, изменения конфигурации цепочки создания стоимости, чтобы ответить аналогичными архитектурными изменениями в своих продуктах. Крупные корпорации, занимающие лидирующие позиции, с трудом справляются с этой задачей. Инновация нарушает их работу.

В большинстве случаев конкурентные атаки не требуют от компаний изменения конфигурации цепочки создания стоимости. Однако если они все же происходят, то вероятным результатом является сбой. Компании Xerox потребовалось несколько лет, чтобы отреагировать и оправиться от натиска малых копировальных аппаратов. Другим компаниям повезло меньше. Такие компании, как Digital Equipment Corporation, бывший лидер в производстве мейнфреймов и миникомпьютеров, так и не смогли оправиться от конкурентного воздействия настольных компьютеров в 1990-х годах. Жесткость цепочки создания стоимости DEC привела к гибели компании.

В цифровом мире аналогичная жесткость проявляется в том случае, если унаследованные фирмы не могут изменить свои бизнес-процессы, чтобы превратить свои сети цепочек создания стоимости в производственные экосистемы. Другими словами, унаследованные фирмы могут с большей вероятностью увидеть параллели в динамике разрушительной конкуренции в производственных экосистемах промышленного и цифрового мира. Однако динамика разрушительной конкуренции в их экосистемах потребления, скорее всего, будет иной и незнакомой.

Экосистемы потребления создают новые виды конкурентных угроз

Атаки со стороны экосистем потребления представляют собой угрозу иного рода. Поскольку концепция экосистем потребления все еще остается новой для многих старых компаний, их руководители могут не заметить появления новых цифровых конкурентов в этом пространстве. Они могут не обратить внимания на то, как эти новые цифровые конкуренты наращивают асимметричные преимущества в экосистемах потребления, которые впоследствии позволяют им совершать атаки на производственные экосистемы унаследованных компаний. Такие атаки могут привести к разрыву или ослаблению связей между компанией и ее клиентами. Они могут одержать верх над конкурентом, обращаясь к его клиентам с более интеллектуальными, многочисленными и персонализированными услугами, использующими своевременные и качественные данные. Они также могут привести к коммодитизации унаследованных от компании предложений за счет переноса ценности с продуктов на услуги, основанные на потреблении.

Компания Kodak, бывшая легенда фотоаппаратостроения, в 2012 году подала заявление о банкротстве и практически полностью вышла из бизнеса фотоаппаратов. Ее гибель можно объяснить появлением новых мощных цифровых конкурентов на базе экосистем потребления, которые контролируют способы просмотра фотографий (на экранах) и обмена ими (через такие приложения, как Instagram). Такие игроки, как Apple, Google и Facebook, доминируют в этом пространстве экосистем потребления. Они создали мощные асимметричные экосистемные барьеры, низведя фотокамеры до уровня компонентов смартфонов. Сегодня Kodak не играет роли даже поставщика для производителей смартфонов.

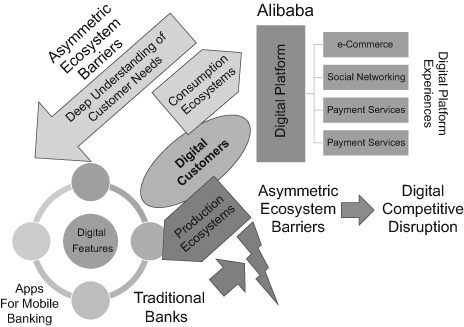

Во введении к этой книге говорилось об аналогичной угрозе коммодитизации для старых автопроизводителей в связи с возможным появлением автомобилей без водителя. Если покупатели перейдут от покупки автомобилей к приобретению услуг по подписке на платформах для поездок на автомобилях, то преимущество перейдет к тем цифровым конкурентам, которые доминируют в экосистемах потребления автомобилей. Такие конкуренты - потенциально Google, Apple или Uber - могут лучше понимать, как потребители используют автомобили, в то время как традиционные автопроизводители знают, как производить автомобили. Google, Apple и Uber являются грозными цифровыми конкурентами. Они могут получить данные о потребностях клиентов в автомобильных поездках из профилей потребителей, полученных из нескольких интерфейсов их платформ, а не только из "умных" автомобилей, которые они предлагают на своей платформе для поездок. Их действия будут аналогичны действиям Alibaba и Tencent в отношении банков. Alibaba и Tencent могут собрать гораздо больше данных о потреблении денег с помощью своих многогранных платформ, чем традиционные банки могут собрать с помощью своих отдельных банковских приложений. Обладая аналогичным превосходством в сборе данных, Google, Apple или Uber могут лучше понимать потребности пользователей. Они могут получить преимущество, предлагая превосходный цифровой опыт во время поездок. Соответственно, пользователям может быть не так важно, какая марка автомобиля приедет за ними, как то, какая платформа обеспечит им превосходный цифровой опыт. В этом случае автомобили как продукт рискуют превратиться в товар. Наследственные компании должны быть бдительны к такого рода конкурентным угрозам со стороны цифровых конкурентов, обладающих асимметричными преимуществами, которые позволяют им преодолевать экосистемные барьеры. На рис. 7.3 показаны конкурентные нарушения, связанные с асимметричными экосистемными барьерами.

В табл. 7.1 приведены основные различия между традиционными и цифровыми конкурентами.

Рисунок 7.3

Конкурентное распределение через асимметричные экосистемные барьеры.

Разница между цифровыми и традиционными конкурентами

Атрибут конкурса

Цифровые конкуренты

Конкуренты Legacy

Цель рынка

Наращивание доли рынка услуг передачи данных

Наращивание доли рынка продукции

Основа конкуренции

Аналогичные данные

Похожие товары

Конкурентная борьба

Сервисные функции, основанные на данных; цифровой опыт

Характеристики продукта

Конкурентная площадка

Цифровые экосистемы

Промышленность

Конкурентные ресурсы

Сетевые эффекты от экосистем производства и потребления

Масштабирование за счет цепочек создания стоимости

Движущие силы конкурентного равновесия

Экосистемный паритет; экосистемные барьеры

Паритет цепочек добавленной стоимости; барьеры мобильности

Драйверы конкурентной дестабилизации

Асимметричные экосистемные барьеры; неспособность защититься от конкурентных атак внутри или со стороны экосистем производства и потребления

Асимметричные барьеры мобильности; неспособность изменить конфигурацию цепочек создания стоимости в ответ на инновации или появление новых участников

Рамочная основа для конкуренции с цифровыми конкурентами

Три приведенных выше сценария - потребительские товары, такие как электрические зубные щетки, строительное оборудование и банковские услуги, - иллюстрируют динамику конкуренции в цифровых экосистемах и то, каких действий со стороны цифровых конкурентов могут ожидать унаследованные компании. Они также помогают сравнить и сопоставить динамику конкуренции в преобладающих отраслях с динамикой в цифровых экосистемах. Приведенные три примера не обязательно отражают все нюансы конкуренции в цифровых экосистемах. Однако они привлекают внимание к некоторым новым и важным концепциям. Напомним, что этими понятиями являются экосистемный паритет (когда цифровые конкуренты имеют симметричные экосистемы и сильные стороны экосистем), симметричные экосистемные барьеры (когда цифровым конкурентам, закрепившимся в производственных экосистемах, трудно продвигаться в экосистемы потребления, и наоборот) и асимметричные экосистемные барьеры (когда одна группа цифровых конкурентов сталкивается с экосистемными барьерами, а другая - нет). Используя эти концепции, унаследованные фирмы могут найти соответствующие подходы к борьбе со своими цифровыми конкурентами. На рис. 7.4 представлена такая схема.

Рисунок 7.4

Концепция противостояния цифровым конкурентам.

Наследственные компании сталкиваются с вероятным противостоянием двух видов цифровых конкурентов: тех, кто конкурирует с "умными" версиями аналогичных продуктов, и тех, кто конкурирует с другими "умными" продуктами или цифровыми платформами. Основные цифровые конкуренты P&G - Colgate и Philips - конкурируют с аналогичными "умными" продуктами. Старые банки в Китае, напротив, сталкиваются с цифровыми конкурентами - компаниями Alibaba и Tencent, которые работают не как банки, а как платформы электронной коммерции и социальные сети. Компания Caterpillar сталкивается не только с цифровыми конкурентами, выпускающими аналогичные интеллектуальные продукты (например, Komatsu), но и с компаниями, производящими программное обеспечение и телематику (например, Hexagon).

Наследственные компании также могут ожидать, что их цифровые конкуренты будут конкурировать на разных территориях. Цифровые конкуренты могут заявить о себе в производственной экосистеме компании (Colgate или Philips для Oral-B) и/или в ее потребительской экосистеме (Alibaba и Tencent для старых китайских банков). В соответствии с этими факторами в системе выделяются четыре широкие конкурентные ситуации. Эти ситуации помогают унаследованным компаниям оценить, когда и как можно установить лидерство или сохранить конкурентное равновесие. Они также помогают компаниям осознать возможные цифровые потрясения.