Такие конкуренты могут войти в компанию через несколько отверстий. Компании, предлагающие датчики, предназначенные для сбора данных о погодных условиях и состоянии почвы в режиме реального времени с целью оптимизации производительности сельского хозяйства, могут также предоставлять фермерам услуги страхования урожая. Их данные не только позволяют точнее анализировать риски, но и помогают оперативно урегулировать претензии, когда датчики обнаруживают ущерб от вредителей или плохих погодных условий. Аналогичным образом компании, устанавливающие датчики в домах для мониторинга рисков утечки воды или пожара, могут предлагать страхование жилья. Операторы связи, устанавливающие телематику в автомобили, могут предлагать автострахование. Получая данные в режиме реального времени и осуществляя постоянный мониторинг, эти новые игроки могут не только прогнозировать риски, но и принимать меры по их снижению. Например, датчики, обнаруживающие прорыв водопроводной трубы в доме, могут автоматически отключить систему водоснабжения. Исследование McKinsey предсказывает, что в скором времени клиенты предпочтут платить премии не за возмещение ущерба, а за услуги по прогнозированию и предотвращению рисков. Для обслуживания таких клиентов страховым компаниям необходимо пересмотреть методы использования данных.

Страховой андеррайтинг, как и телекоммуникационный бизнес, о котором шла речь выше, традиционно является бизнесом, основанным на цепочке создания стоимости. Стандартной бизнес-моделью является андеррайтинг и продажа полисов. В рамках этой унаследованной бизнес-модели современные технологии помогают извлекать больше пользы из данных, открывая новые возможности в производственных экосистемах. Примерами повышения операционной эффективности страховых компаний могут служить оцифровка процессов урегулирования убытков или внедрение передовой аналитики для выявления и предотвращения мошенничества. Интерактивные данные индивидуального уровня, получаемые с помощью приложений, также могут помочь в создании новых сервисных функций, например, предиктивных предупреждений о надвигающемся риске для здоровья страхователя. Кроме того, данные такого рода могут использоваться для массовой настройки страховых полисов, стимулирующих индивидуальных потребителей снижением страховых взносов в случае, если они ведут себя так, чтобы снизить риск.

Более того, современные тенденции в этом бизнесе могут потребовать расширения существующих цепочек создания стоимости до платформ. Андеррайтинга и продажи полиса может быть уже недостаточно. Теперь не менее важно учитывать внешние факторы, влияющие на риск и тем самым повышающие доходность полиса. Например, страхование жизни и медицинское страхование становится более выгодным для страховой компании, если страхование влияет на более широкий образ жизни потребителя в сторону более долгой и здоровой жизни. Для оказания такого влияния страховой компании может потребоваться работа с цифровыми платформами, которые связывают потребителей с различными объектами, улучшающими здоровье, например носимыми устройствами, или организациями, например инструкторами по йоге или физическим тренировкам.

Другими словами, страховым компаниям, возможно, придется не только совершенствовать свои производственные экосистемы, но и взаимодействовать с экосистемами потребления. Мы видим, как это делают некоторые компании. Китайская страховая компания Ping An предлагает различные приложения и платформы в таких областях, как здравоохранение, продажа автомобилей и недвижимости. С помощью этих приложений и платформ Ping An участвует в экосистемах потребления, связанных с медицинским, автомобильным и домашним страхованием. WeChat, суперприложение компании Tencent, о котором говорилось в главе 8, в 2017 году вошло в пространство онлайн-страхования. Мы видели, чего добилась эта компания, используя огромные массивы интерактивных данных через свои приложения, чтобы получить преимущество в экосистемах потребления банков. Сможет ли она сделать то же самое в страховом бизнесе, покажет время.

Выбор варианта цифровой конкурентной стратегии

Из тенденций, наблюдаемых в этих различных бизнесах, можно выделить три момента. Во-первых, возможности извлечения новой ценности из данных могут исходить как из производственной, так и из потребительской экосистемы. Во-вторых, компании по-разному реагируют на эти новые возможности. То, что может быть рискованным выбором для одной компании, может показаться привлекательным вариантом для другой. В результате компании, скорее всего, будут делать разные ставки на то, какой акцент они сделают на своих цифровых инициативах. И, в-третьих, от того, как компании будут делать эти ставки, будет зависеть характер цифровой конкуренции и конкурентная динамика в различных цифровых экосистемах.

В нефтегазовой отрасли новые возможности появляются преимущественно в производственных экосистемах предприятий. Эти возможности также представляются достаточно очевидными для всех действующих компаний. Таким образом, большая часть конкуренции в нефтегазовой отрасли ограничивается производственными экосистемами компаний. И, возможно, так будет и в дальнейшем. В телекоммуникациях новые возможности появляются в экосистемах потребления операторов связи. Есть первые признаки того, что инкумбенты заинтересованы в использовании этих возможностей. Как они закрепят свое присутствие в управлении новыми IoT-приложениями, которым они способствуют, и как они будут конкурировать с собственными платформами и платформенными сервисами, станет ясно со временем. В страховом бизнесе цифровая конкуренция набирает силу как в экосистемах производства, так и потребления, причем игроки делают разные стратегические ставки. Одни довольствуются использованием современных цифровых технологий для повышения внутренней эффективности. Другие экспериментируют с новыми амбициозными бизнес-моделями.

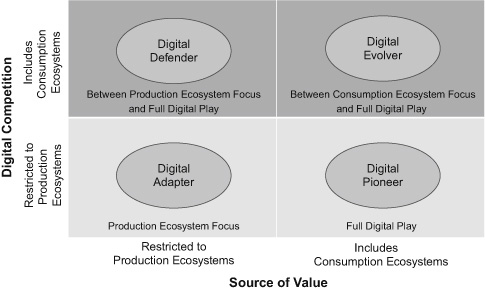

Рисунок 10.2

Выбор цифровой конкурентной стратегии.

Иными словами, от того, как компании воспринимают открывающиеся перед ними новые возможности создания стоимости и как развивается конкурентное давление в их цифровых экосистемах, будут зависеть стратегические решения каждой отдельной компании. На рис. 10.2 показано, как под влиянием этих факторов отдельные компании могут склоняться к различным вариантам цифровой конкурентной стратегии.

Горизонтальная ось этой матрицы представляет собой источник новой ценности от данных, который, по мнению отдельной компании, представляет для нее интерес. Фирма может видеть ценность только в своих производственных экосистемах, особенно если учесть, что большинство унаследованных фирм привязаны к цепочкам создания стоимости. Или же компания может видеть ценность и в экосистемах потребления. Вертикальная ось этой матрицы отражает характер цифровой конкуренции. Цифровые конкуренты могут быть ограничены рамками производственной экосистемы фирмы, а могут конкурировать и в экосистеме потребления.

В левом нижнем квадранте компания видит ценность данных, которые стоит использовать только в рамках своей производственной экосистемы, и обнаруживает, что ее цифровые конкуренты считают так же. В качестве примера можно привести компанию Exxon Mobil, работающую в нефтегазовом бизнесе. Она, как и большинство ее конкурентов, видит новую ценность в повышении операционной эффективности с помощью современных цифровых технологий. Такие компании будут ориентироваться на производственную экосистему. Они будут инвестировать в новые возможности, которые обогатят существующие цепочки создания стоимости, превратив их в производственные экосистемы. При этом они также будут адаптироваться к новой цифровой реальности, понимая, что существующие цепочки создания стоимости должны быть адаптированы для функционирования в качестве производственных экосистем. Компания, решившая сделать это, является цифровым адаптером. Большинство крупных компаний в нефтегазовом бизнесе являются цифровыми адаптерами.

Правый нижний квадрант - это место, где компания видит новую ценность в своих экосистемах потребления, а большинство ее конкурентов - нет. Компания Nest, производитель "умных" термометров, первой распознала ценность в своих экосистемах потребления. Она расширила свой "умный" термостат до платформы с подключением к автомобилям, бытовой технике и системам безопасности в качестве пользователей платформы раньше, чем другие производители термостатов. Аналогичным образом, компания Nike первой из производителей спортивной обуви признала ценность экосистем потребления, создав форум Nike Community Forum для создания сообществ бегунов и спортсменов. Такой шаг позволяет компании перейти от производственной экосистемы к полноценной цифровой игре. Заблаговременно начав действовать, компания Nike стала первопроходцем в области цифровых технологий, перейдя на новую стратегическую позицию раньше других. Еще одним примером цифрового первопроходца является компания Peloton, занимающаяся разработкой интеллектуальных тренажеров, которые связывают пользователей с тренерами и вовлекают в активные сообщества любителей здорового образа жизни. Компании Verizon и AT&T могут стать цифровыми первопроходцами, если они начнут предоставлять услуги на базе IoT-платформ раньше других операторов связи. Такие шаги сопряжены с большими рисками. (Компания Nike впоследствии отказалась от участия в форуме сообщества). Однако компания должна сопоставить эти риски с выгодами от раннего получения сетевых эффектов и создания барьеров для входа конкурентов.