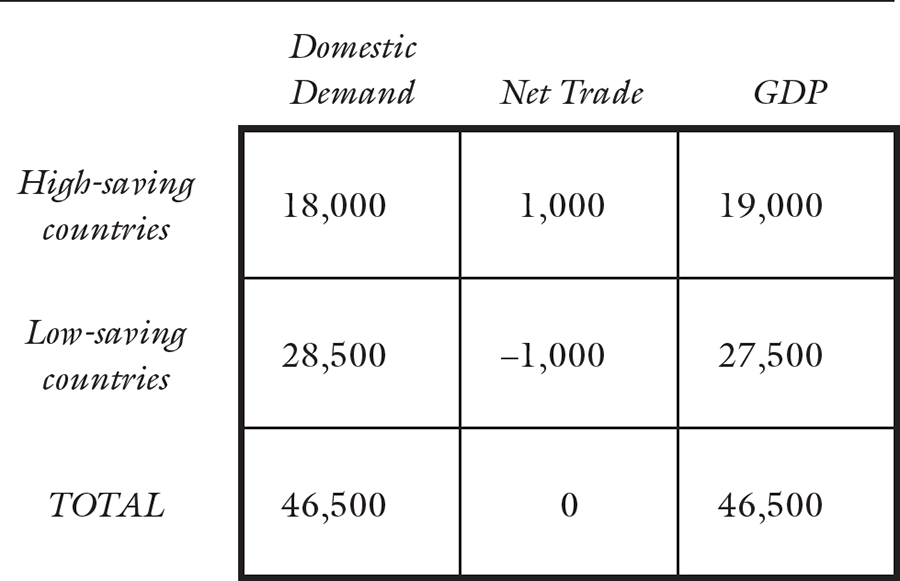

Таблица 6.1. "Судоку для экономистов": Данные за 2008 год ($ млрд)

Источник: Мервин Кинг, выступление в Эксетерском университете, 19 января 2010 года

Для финансового мира глобализация означала нечто совершенно особое, а не просто расширение производства. Финансовые системы выглядели стабильными: Соединенные Штаты считали, что банковское законодательство времен депрессии, включая страхование вкладов, решило проблему бегства банков; а Великобритания могла отметить, что с 1866 года, возможно даже с 1825 года, не было ни одного крупного или всеобщего бегства банков. Таким образом, уроки финансовой нестабильности, которые можно было извлечь из предыдущих крахов, были проигнорированы или забыты. Соединенные Штаты производили долговые обязательства, которые затем использовались для повышения спроса, и весело продавали их всему остальному миру, а не только сверхиндустриализаторам, стимулирующим экспорт. Хвастуны из Lehman Brothers выразились довольно жестоко: "финансовые парни из Lehman пытались объяснить необходимость глобализации в надежде затушевать голые истины, вместо этого подчеркивая грандиозные стратегии мировой экспансии, которые выделяли нас из общей массы. Это означало разгрузку CDO [обеспеченных долговых обязательств] по всей планете, особенно в Европе и Японии". Ричард Фулд из Lehman считал, что глобализация означала «отсоединение от американского рынка, потому что он больше не был всемогущим». Трейдер Goldman Sachs, который презрительно называл наивные европейские банки и инвесторов "маппетами", позже объяснил: «Получить неискушенного клиента было золотым призом. Самый быстрый способ заработать деньги на Уолл-стрит - это взять самый сложный продукт и попытаться продать его наименее искушенному клиенту». Глобализация могла дать более широкий доступ к неискушенным деньгам. Ключевой связью была покупка американских ценных бумаг европейскими банками, которые, в свою очередь, финансировали себя на американском денежном рынке, в значительной степени за счет вкладов в фонды денежного рынка, сделанных американскими розничными клиентами.

Что в итоге дало результат, так это структура кредитования в США. Кризис, потрясший мир в 2007-2008 годах, несомненно, имел свои корни в раздутой финансовой системе. В то время он выглядел как коллективный нервный срыв, причиной которого стал обвал цен на недвижимость. Загадка заключалась в том, как потери в секторе субстандартного кредитования, относительно небольшом секторе рынка жилья в США, могли привести к общему коллапсу финансового посредничества. Вся финансовая сфера вдруг стала похожа на минное поле, где никто не мог знать, где находятся неразорвавшиеся детонаторы, и, как следствие, финансовые игроки и розничные вкладчики не могли никому доверять. Крупные и сложные финансовые институты, вертикально интегрированные и часто включающие в себя выдачу и переупаковку ипотечных кредитов, были уязвимы. Стоимость их активов, определяемая внутренними алгоритмами, была неясна, а рыночной цены не существовало. И вот произошел крах. Межбанковский рынок, который казался абсолютно надежным пулом постоянно доступной ликвидности, иссяк, поскольку банки не захотели брать на себя внезапно возникшие неизвестные риски, связанные с рисками других финансовых учреждений.

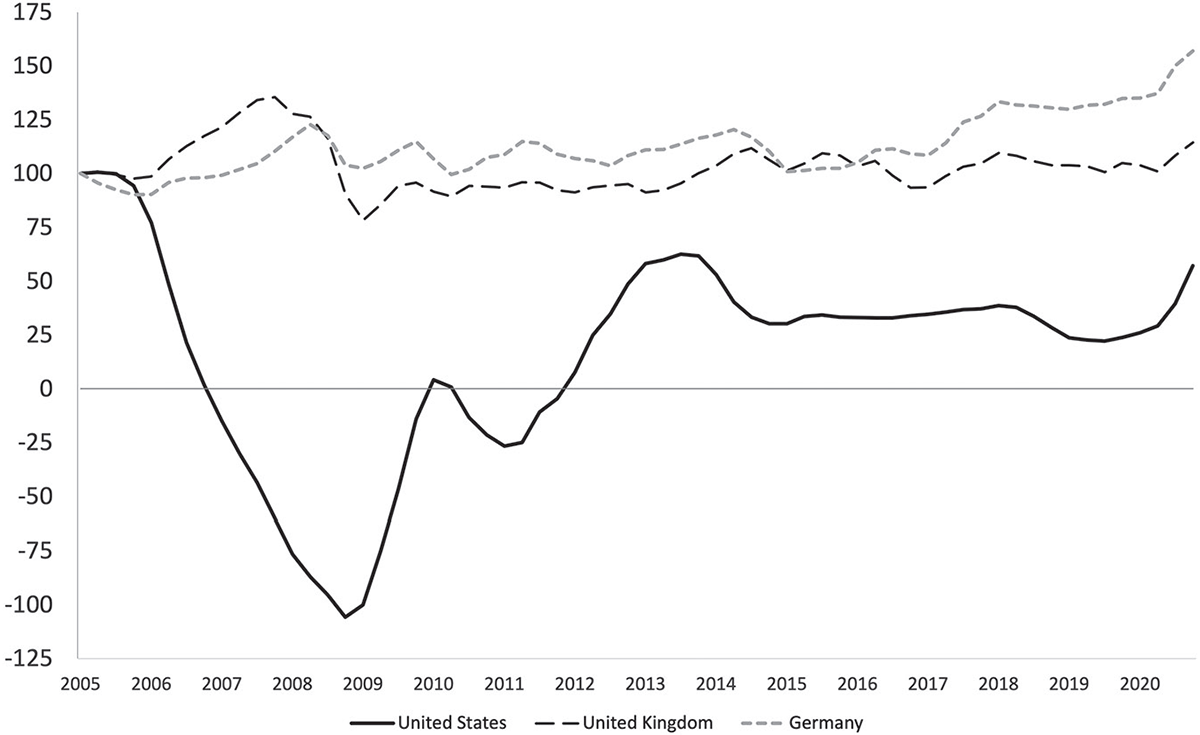

Рисунок 6.1. Индекс цен на жилье в Германии, Великобритании и США, 2005-2020 годы (2005 = 100) (Источник: данные ФРБ Сент-Луиса FRED)

Знаковое событие финансового кризиса, крах Lehman Brothers, произошло в выходные 13-14 сентября 2008 года, а заявление о банкротстве было подано в понедельник утром, 15 сентября. Замедленный крах начался еще до драматических переговоров в выходные. По мере того, как на предыдущей неделе иссякало финансирование, всем стало очевидно, что Lehman потерпит крах, потому что другие банки перекрыли ему доступ. В понедельник утром основные газеты, как более свободомыслящая Wall Street Journal, так и более либеральная New York Times, приветствовали решение ФРС и Казначейства допустить банкротство банка. В конце концов, Lehman не был мегабанком (он не был Citigroup), а рынки должны наказывать за плохое поведение. Только когда стало ясно, что крах Lehman повлечет за собой крах AIG, очень крупного страховщика и, бесспорно, системно важного банка, власти посчитали, что они обязаны вмешаться, чтобы предотвратить всеобщий крах.

Результатом финансового замораживания стал внезапный и резкий экономический спад. Торговля сократилась, поскольку обычные коммерческие кредиты стали недоступны. Безработица в США резко возросла, достигнув пика в 10 процентов в октябре 2009 года. Производство упало примерно на 20 процентов, а строительство новых домов - на 80 процентов. Очевидно, что существовал значительный разрыв в объеме производства: величина, на которую экономическая активность была ниже потенциальной. По расчетам МВФ в "Перспективах развития мировой экономики" за октябрь 2009 года, разрыв выпуска составил -3,6 процента для Германии, -4,9 процента для Великобритании и -4,5 процента для США: после пересмотра в 2020 году те же цифры были пересчитаны как -3,8 для Германии, -3,056 для Великобритании и -7,403 для США. Масштабы краха США в то время, таким образом, были недооценены.

Пересмотр отчасти основан на корректировке в сторону понижения траекторий роста западных экономик, более значительной для европейцев (и особенно для Великобритании), чем для США. Кризис оставил долгосрочные рубцы, повлияв на шансы роста и заставив экономику пойти по более медленному пути; и чем дольше продолжался кризис, как в Европе, тем больше были постоянные потери, вызванные спадом. Потери производства и замедление роста производительности были особенно заметны в странах, переживших крупные банковские кризисы, и этот эффект был особенно выражен в Еврозоне. Потрясения повлияли на распределение доходов и богатства, и, как следствие, имели политический эффект мобилизации популистского недовольства против экономического управления элиты. В странах с более старой экономикой, в тех странах, где в первое время после кризиса наблюдались более значительные потери в объемах производства и занятости, был зафиксирован больший рост неравенства доходов по сравнению с докризисным средним уровнем.

Одним из дополнительных факторов, вызвавших ощущение кризиса, стало радикальное изменение экономической географии мира. Последние сорок лет развития Китая представляли собой самый длительный период самых высоких темпов устойчивого экономического роста в мировой экономической истории. Дата, когда Китай, по прогнозам, должен был обогнать Соединенные Штаты, постоянно пересматривалась в обратную сторону. В 2003 году в отчете Goldman Sachs предполагалось, что это будет 2041 год; к 2007 году, перед тяжелым финансовым кризисом, эта дата была пересмотрена до 2027 года; а после финансового кризиса журнал Economist представил расчеты, согласно которым датой стал 2019 год. В 2014 году Financial Times сообщила, что «США находятся на грани потери статуса крупнейшей экономики мира и, вероятно, отстанут от Китая в этом году, раньше, чем ожидалось, согласно данным ведущих мировых статистических агентств». В 2020 году британская экономическая консалтинговая компания Centre for Economics and Business Research предсказала, что Китай обгонит США к 2028 году благодаря тому, что в то время казалось более быстрым восстановлением после пандемии Ковида.

В ретроспективе крах 2007-2008 годов выглядит как долговой кризис. Ставка на владение жильем была лишь одной из областей, где потребители, стремящиеся приобрести активы и образ жизни, который, как они раньше думали, не могут себе позволить, обнаружили, что могут использовать кредитное плечо. Постоянно растущие цены на недвижимость сделали бы эту ставку надежной, поскольку стоимость недвижимости постоянно увеличивалась бы и делала долг более доступным.

Низкие процентные ставки побуждали страны, а также частных лиц и корпорации брать кредиты. Однако, в отличие от 1970-х годов, правительства более бедных стран или стран с развивающейся рыночной экономикой не стремились брать кредиты, отчасти из-за наследия кризиса в Восточной Азии 1997-1998 годов, который показал опасность задолженности. Некоторые из наиболее серьезных дисбалансов произошли в индустриальном мире, поскольку центральные банки приняли решения, которые сделали долг еще более доступным.

Официальная реакция проходила в два этапа: сначала спасательные операции с применением "большой базуки", а затем расчеты с фискальными, а также политическими издержками. Сразу после внезапного шока 2007-2008 годов в центре внимания оказался финансовый сектор - спасение банков. Казначейство США и Федеральная резервная система запланировали меры по скупке проблемных активов, чтобы рынок получил "дно". Но оценка стоимости активов была очень сложным и трудоемким занятием, поэтому администрация США обратилась к более простому, но очевидно эффективному методу, который был впервые применен в Великобритании: рекапитализация банков с помощью государственных денег, чтобы они были в состоянии нести возможные убытки. Это должно было поддержать доверие. Это было похоже на лечение сердечного приступа: сердце (финансовые услуги) нужно было массировать, чтобы восстановить кровообращение.

То же самое было повторено во многих богатых странах. В то время невозможно было сказать, каковы будут долгосрочные фискальные последствия: в конце концов, можно было предположить, что стоимость активов банков восстановится, и правительство в итоге получит прибыль от сделки. Это произошло в США, а также в Швейцарии; в Великобритании и Ирландии этого не произошло.