Объем деятельности центрального банка был ошеломляющим. С 2009 года Банк Англии скупал в основном государственные ценные бумаги, но также все больше ценных бумаг частного сектора. С 2011 года он ввел лимит, согласно которому скупалось не более 70 процентов любого выпуска государственных ценных бумаг. Экономическая неопределенность, вызванная результатами референдума по Brexit в 2016 году, потребовала еще одного масштабного раунда QE для поддержки экономики. Япония, первоначальный пионер QE, с октября 2010 года, когда она объявила о программе покупки активов на 5 триллионов иен, явно направленной на снижение обменного курса иены.

Европейская динамика последовала примеру ФРС с некоторым отставанием. В июле 2009 года Европейский центральный банк (ЕЦБ) ввел нестандартную меру для оживления европейского рынка облигаций с покрытием, который в то время финансировал примерно пятую часть ипотечных кредитов в Европе. Прямые покупки на первичном и вторичном рынках составили в общей сложности 60 млрд евро облигаций с покрытием в течение года. Вторая программа началась в ноябре 2011 года, но в течение года ЕЦБ купил только 16,4 млрд евро, что значительно меньше запланированных 40 млрд евро. С октября 2014 года чистые покупки облигаций с покрытием в рамках третьей программы покупки облигаций с покрытием (CBPP3) составили 290 млрд евро.

Однако основное внимание ЕЦБ на ранних стадиях европейского долгового кризиса было сосредоточено на покупке долговых обязательств кризисных стран, Греции, Ирландии и Португалии, а позднее также итальянских и испанских долговых обязательств в рамках программы "Рынки ценных бумаг" (SMP). Покупки осуществлялись на вторичном рынке, чтобы не нарушить правило, запрещающее ЕЦБ финансировать правительства в денежной форме (статья 123 Договора о функционировании Европейского союза). В сентябре 2012 года ЕЦБ также объявил об условной программе прямых монетарных операций (ОМТ), хотя на самом деле никаких покупок в рамках этой программы никогда не производилось. Европейцы, отчасти из-за спорного характера регионального долгового кризиса, торопились выйти из программы больше, чем ФРС. В 2011 году МВФ и ЕЦБ были в целом согласны с необходимостью "постепенного сворачивания монетарного стимулирования" при продолжении нетрадиционной политики ликвидности в течение некоторого времени. МВФ в этот момент сделал значительный акцент на опасениях по поводу роста инфляции.

В июле 2013 года ЕЦБ начал использовать форвардные рекомендации, заявив, что ожидает, что процентные ставки "останутся на нынешнем или более низком уровне в течение длительного периода времени". В июне 2014 года он ввел отрицательные процентные ставки по депозитам, а также целевые операции долгосрочного рефинансирования с целью смягчения условий кредитования частного сектора и стимулирования банковского кредитования реального сектора экономики. Для Европы существенной привлекательностью монетарных мер было то, что издержки распределения не были столь очевидными или четко просчитываемыми, как в случае с фискальными спасениями, которые в 2010 году стали первоначальным официальным ответом на долговой кризис в Европе. Условный характер накопившихся требований не позволил реально оценить издержки для национальных налогоплательщиков. В странах-кредиторах отсутствие прозрачности вызвало аргумент, что кредиторов заманивают в ловушку, которая обязательно, хотя и непредсказуемо, повлечет за собой большие бюджетные расходы.

В 2014 году президент ЕЦБ Марио Драги, выступая на ежегодной конференции ФРС по денежно-кредитной политике в Джексон-Хоуле, штат Вайоминг, объявил о фундаментальном изменении позиции. Драги повторил мысль, которая широко вменялась, особенно иностранцами, политике ФРС - что одним из рычагов воздействия QE был обменный курс: "Мы уже наблюдаем изменения обменного курса, которые должны поддержать как совокупный спрос, так и инфляцию". Но главным моментом было то, что одной только монетарной политики или действий центрального банка недостаточно. Необходимы более скоординированные фискальные действия, что становится все проще благодаря успокаивающему воздействию монетарной политики на финансовые рынки: «для общего курса политики было бы полезно, если бы фискальная политика могла играть большую роль наряду с монетарной политикой, и я считаю, что для этого есть возможности, принимая во внимание наши конкретные начальные условия и правовые ограничения». В марте 2015 года ЕЦБ начал эквивалентную программу (Расширенная программа покупки активов) по покупке активов на 60 млрд евро в месяц в течение восемнадцати месяцев или "до достижения устойчивой корректировки траектории инфляции в направлении цели ЕЦБ - ниже, но близко к 2%". С апреля 2016 года по март 2017 года объем покупок вырос до 80 млрд евро, а затем сокращался до окончания программы в декабре 2018 года.

Центральные банки выглядели как рок-звезды или единственные взрослые в комнате - особенно после больших политических споров о фискальной политике, которые ознаменовали отказ от стимулирования в 2010 году. Но были ли их действия эффективными? В целом политики были довольно сдержанны. Бернанке увлекательно объяснил: «проблема с QE в том, что оно работает на практике, но не работает в теории». Его коллега Дональд Кон был более осторожен: «Я думаю, справедливо сказать, что, хотя эти [шаги] были эффективны в определенной степени, люди - даже ФРС - были несколько разочарованы. Это было медленное восстановление после очень глубокой рецессии». Руководители ФРС отметили в 2014 году, когда заканчивалась программа QE, что «с момента начала текущей программы покупки активов произошло существенное улучшение перспектив рынка труда».

Постфактум проведенные исследования подтвердили этот весьма приглушенный оптимизм. В 2014 году исследователи из Банка Англии обнаружили, что покупки активов оказывают статистически значимое влияние на реальный ВВП: покупки в размере 1 процента ВВП привели к росту реального ВВП на 0,36 процента и индекса потребительских цен на 0,38 процента в США, а также к росту реального ВВП на 0,18 процента и индекса потребительских цен на 0,3 процента в Великобритании. Академические исследования в основном скептически оценивали масштабы влияния QE на долгосрочные процентные ставки в США. Масштабный эксперимент Японии стабилизировал ситуацию в стране, но не обеспечил возврата к более высоким темпам роста, которые остались на нижней границе для стран G7, превысив лишь удручающие показатели Италии.

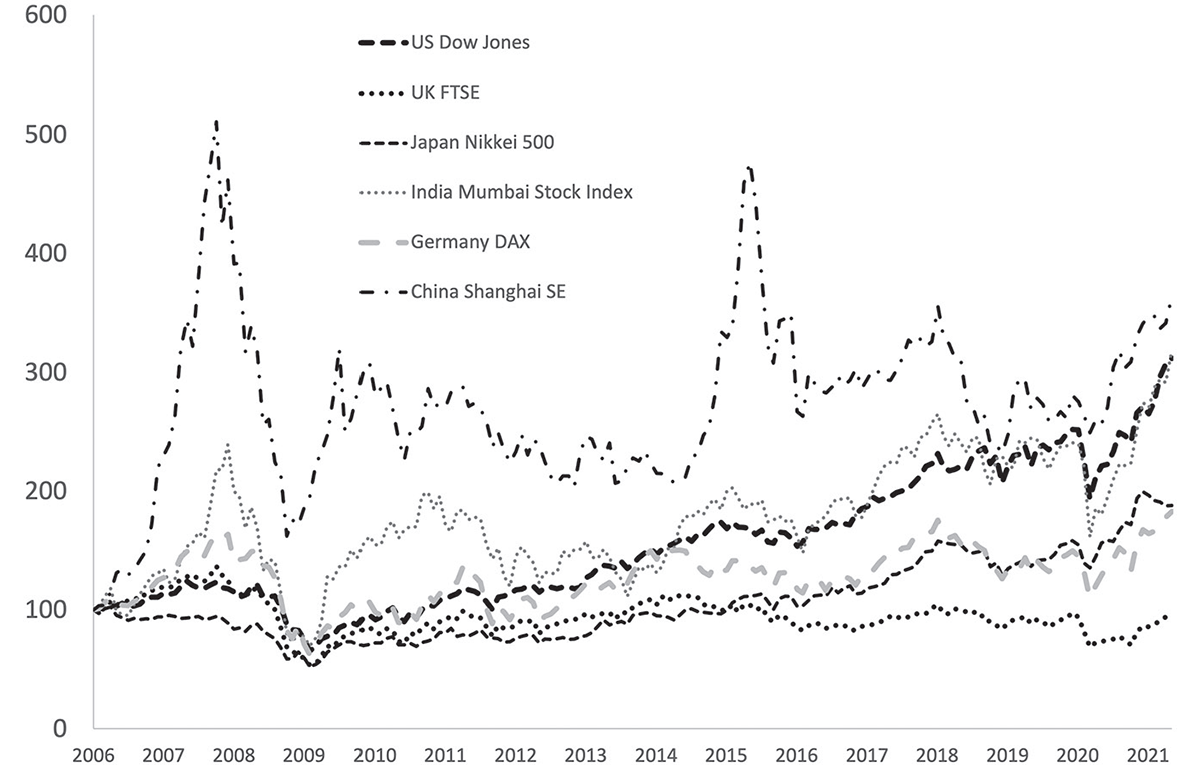

Рисунок 6.3. Индексы фондового рынка, 2006-2021 гг. (2006 = 100) (Источник: Global Financial Data)

Влияние действий центрального банка на цены активов было гораздо более очевидным, что вызвало возобновление дискуссий о пузырях. Заседание FOMC в ноябре 2010 года положило начало длительному восходящему движению на фондовых рынках США. Европейские акции начали восстанавливаться после 2015 года. Самые бурные скачки произошли на крупных развивающихся рынках: в 2014 году спекулятивные скачки наблюдались в Индии и, что самое впечатляющее, в Китае. Последний рухнул в 2015 году, после чего начались обвинения в адрес спекулянтов со стороны китайских властей и несколько драматических арестов. Сюй Сян ("Большой Сюй") из компании Zexi Investment был схвачен после погони на мосту Ханчжоу-Бэй. Легче было свалить вину на отдельных лиц, чем отменить денежно-кредитную политику, которая привела рынок в бешенство.

Новый экономический национализм

Национализм лежал в основе логики пакетов стимулирования, финансируемых из налоговых средств, которые должны были сохранить национальное процветание и национальные рабочие места. С этой точки зрения, потраченные деньги будут менее эффективными, если они утекут в другие страны. Таким образом, страны пытались обеспечить, чтобы возросшая покупательная способность была потрачена на местные товары. Президент Франции Саркози призвал производителей автомобилей Renault и Peugeot-Citroën перенести производство от иностранных поставщиков и производственных площадок. Во многих странах, включая Германию, Францию, Италию, Великобританию и США (где они получили название "cash for clunkers"), финансируемые государством льготы по утилизации поощряли водителей сдавать старые автомобили. Но эти схемы часто давали обратный эффект. Немецкий бонус в размере 2 500 евро на автомобиль, запущенный в январе 2009 года, казалось, принес пользу производителям более дешевых автомобилей во Франции, Испании, Чехии и Польше, а не отечественным и более ориентированным на роскошь производителям Германии. И производители Центральной Европы дали отпор. Чешский премьер-министр Мирек Тополанек, например, заявил, что «попытки использовать финансовый кризис для введения форм протекционизма рискуют замедлить и поставить под угрозу восстановление европейской экономики и доверие потребителей и инвесторов».

Правительства также не хотели финансировать спасение других стран. Поначалу это относилось, прежде всего, к спасению банков, где наиболее проблемными случаями были многонациональные предприятия, такие как франко-бельгийская Dexia или бельгийско-голландская Fortis. Спасение в этих случаях предполагало взвешивание и последующее распределение фискальных обязательств для двух государств. Именно это соображение делает европейский переход к банковскому союзу летом 2012 года таким поразительным (это было столь необходимое решение европейского кризиса суверенного долга), но также объясняет, почему его реализация была такой медленной. Сопротивление спасению отравило всю дискуссию о европейских механизмах спасения. Германия тянула время из-за региональных выборов, а также из-за судебных проблем; затем небольшие северные и восточные страны жаловались, что деньги перенаправляются в немецкие или французские банки, или на нерадивых греческих потребителей и политиков, и что в любом случае бывшие коммунистические страны были намного беднее и не должны были посылать помощь более богатой Греции.