Идея работы в "потогонном цехе" по сравнению с тем старым образом жизни, на мой взгляд, является улучшением. Я знаю, что моя тетя предпочла бы быть "эксплуатируемой" злым капиталистическим боссом за пару долларов, чем чтобы ее тело эксплуатировали несколько мужчин за копейки.

Поэтому меня расстраивает мышление многих американцев. У нас нет таких возможностей, как на Западе. У нас другая государственная инфраструктура. Страна другая. Да, завод - это тяжелый труд. Может ли он быть лучше? Да, но только если сравнивать с американскими рабочими местами.

Я не знаю, как к этому относиться. Часть меня хочет спорить, яростно. Часть меня хочет понять. Но в основном это пример того, как разный опыт может привести к совершенно разным взглядам на темы, которые, по интуитивному мнению одной стороны, должны быть черно-белыми.

Каждое решение, принимаемое людьми с помощью денег, обосновывается тем, что они берут информацию, которой располагают в данный момент, и встраивают ее в свою уникальную ментальную модель устройства мира.

Эти люди могут быть дезинформированы. Они могут обладать неполной информацией. Они могут не знать математики. Их может убедить гнилой маркетинг. Они могут не понимать, что делают. Они могут неправильно оценивать последствия своих действий. Да мало ли что.

Но каждое финансовое решение, которое принимает человек, имеет для него смысл в данный момент и позволяет поставить галочку в нужной графе. Они рассказывают себе историю о том, что они делают и почему они это делают, и эта история формируется под влиянием их собственного уникального опыта.

Возьмем простой пример: лотерейные билеты.

Американцы тратят на них больше, чем на фильмы, видеоигры, музыку, спортивные мероприятия и книги вместе взятые.

А кто их покупает? В основном бедные люди.

Семьи с самыми низкими доходами в США в среднем тратят на лотерейные билеты 412 долл. в год, что в четыре раза больше, чем в семьях с самыми высокими доходами. Сорок процентов американцев не могут найти 400 долларов на экстренный случай. Иными словами: Те, кто покупает лотерейные билеты на сумму 400 долларов, по большому счету, те же самые люди, которые говорят, что не могут найти 400 долларов на экстренный случай. Они тратят свои страховочные средства на то, что имеет один шанс на миллион.

Мне это кажется безумием. Возможно, вам это тоже кажется безумием. Но я не отношусь к группе с самым низким уровнем дохода. Скорее всего, вы тоже. Поэтому многим из нас трудно интуитивно понять подсознательные рассуждения малообеспеченных покупателей лотерейных билетов.

Но стоит немного напрячься, и можно представить себе, что это происходит примерно так:

Мы живем от зарплаты до зарплаты, и сбережения кажутся нам недосягаемыми. Перспективы повышения зарплаты кажутся нам недостижимыми. Мы не можем позволить себе хороший отпуск, новую машину, медицинскую страховку или дом в благополучном районе. Мы не можем отдать наших детей в колледж без непосильных долгов. Многое из того, что вы, люди, читающие книги по финансам, либо уже имеете, либо имеете все шансы получить, мы не имеем. Покупка лотерейного билета - это единственный раз в жизни, когда мы можем осуществить осязаемую мечту получить то хорошее, что у вас уже есть и что вы воспринимаете как должное. Мы платим за мечту, и вы можете этого не понимать, потому что вы уже живете мечтой. Вот почему мы покупаем больше билетов, чем вы.

Вы не обязаны соглашаться с этими рассуждениями. Покупать лотерейные билеты, когда у вас нет денег, - все равно плохая идея. Но я могу понять, почему продажи лотерейных билетов продолжаются.

И эта мысль - "То, что вы делаете, кажется безумием, но я понимаю, почему вы это делаете" - лежит в основе многих наших финансовых решений.

Мало кто принимает финансовые решения исключительно с помощью электронных таблиц. Они принимают их за обеденным столом или на совещании в компании. Там, где личная история, ваш собственный уникальный взгляд на мир, эго, гордость, маркетинг и странные стимулы скрепляются в единую картину, которая работает на вас.

Еще один важный момент, который помогает объяснить, почему так трудно принимать решения о деньгах и почему так много неправильного поведения, - это осознание того, насколько нова эта тема.

Деньги появились очень давно. Считается, что первую официальную валюту создал в 600 г. до н.э. царь Лидии (ныне часть Турции) Аляттес. Но современный фундамент денежных решений - сбережения и инвестирование - базируется на понятиях, которые практически не имеют аналогов.

Возьмем, к примеру, пенсию. По состоянию на конец 2018 года на пенсионных счетах в США находилось 27 трлн долларов, что делает их основным фактором, определяющим решения обычного инвестора о сбережениях и инвестициях.⁵

Но вся концепция права на пенсию насчитывает не более двух поколений.

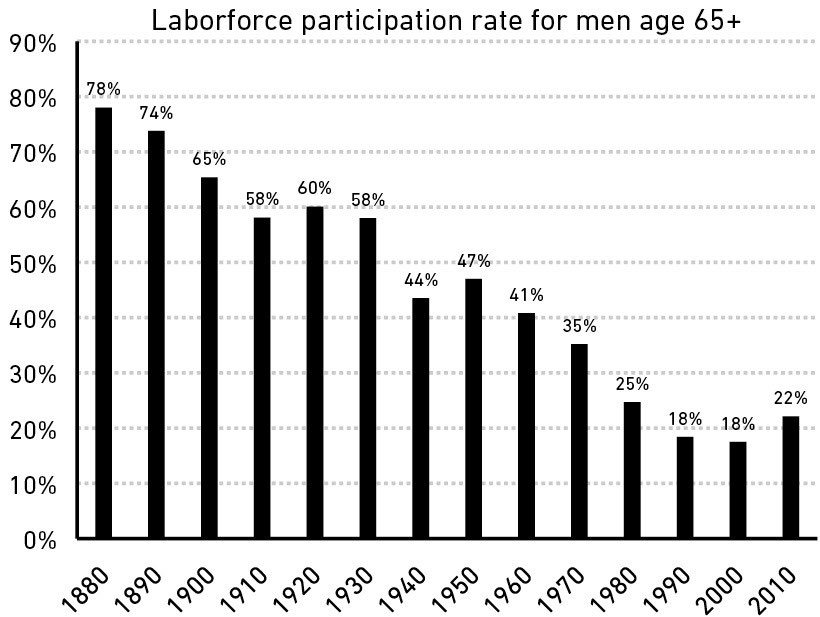

До Второй мировой войны большинство американцев работали до самой смерти. Это было и ожиданием, и реальностью. Коэффициент участия в рабочей силе мужчин в возрасте 65 лет и старше до 1940-х годов превышал 50%:

Социальное обеспечение было призвано изменить эту ситуацию. Однако первоначальные выплаты по нему не были похожи на полноценную пенсию. Когда в 1940 г. Ида Мэй Фуллер обналичила первый чек Social Security, его размер составлял 22,54 долл. Только в 1980-х годах средний размер чека для пенсионеров превысил 1000 долл. в месяц с учетом инфляции. До конца 1960-х годов более четверти американцев старше 65 лет, по данным Бюро переписи населения, жили в бедности.

Существует расхожее мнение, что "раньше у всех была частная пенсия". Однако это сильно преувеличено. Исследовательский институт Employee Benefit Research Institute поясняет: "В 1975 году только четверть людей в возрасте 65 лет и старше имели пенсионный доход". Среди этого счастливого меньшинства пенсия составляла лишь 15% дохода домохозяйства.

Газета "Нью-Йорк Таймс" в 1955 г. писала о растущем желании, но продолжающейся неспособности выйти на пенсию: "Перефразируя старую поговорку, можно сказать, что все говорят о пенсии, но, видимо, очень немногие что-то делают для этого"⁶.

Только в 1980-х годах закрепилась идея о том, что каждый человек заслуживает и должен иметь достойную пенсию. И с тех пор способом получения достойной пенсии является ожидание, что каждый человек будет сам копить и инвестировать свои деньги.

Позвольте мне еще раз подчеркнуть, насколько нова эта идея: 401(k) - основная накопительная система американского пенсионного обеспечения - появилась только в 1978 году. Roth IRA появилась только в 1998 году. Если бы это был человек, он был бы едва ли достаточно взрослым, чтобы пить.

Никого не удивляет тот факт, что многие из нас не умеют копить и инвестировать на пенсию. Мы не сумасшедшие. Мы все просто новички.

То же самое можно сказать и о колледжах. Доля американцев старше 25 лет, имеющих степень бакалавра, выросла с менее чем 1 из 20 в 1940 г. до 1 из 4 к 2015 г.⁷ Средняя стоимость обучения в колледже за это время выросла более чем в 4 раза с учетом инфляции.⁸ Столь значительный и важный удар по обществу объясняет, почему, например, за последние 20 лет так много людей приняли неверные решения в отношении студенческих кредитов. У нас нет накопленного десятилетиями опыта, который можно было бы перенять. Мы действуем наобум.

То же самое касается индексных фондов, которым менее 50 лет. И хедж-фонды, которые начали развиваться только в последние 25 лет. Даже широкое распространение потребительского долга - ипотеки, кредитных карт и автокредитов - началось только после Второй мировой войны, когда благодаря программе GI Bill миллионы американцев получили возможность брать кредиты.

Собаки были одомашнены 10 тыс. лет назад и до сих пор сохранили некоторые повадки своих диких предков. И все же мы, имея за плечами от 20 до 50 лет работы в современной финансовой системе, надеемся на то, что идеально акклиматизировались.

Для темы, которая так подвержена влиянию эмоций, а не фактов, это проблема. И это помогает объяснить, почему мы не всегда поступаем с деньгами так, как должны.

Мы все совершаем безумные поступки с деньгами, потому что мы все относительно недавно в этой игре, и то, что кажется безумным вам, может иметь смысл для меня. Но никто не сошел с ума - все мы принимаем решения, основываясь на собственном уникальном опыте, который кажется нам разумным в данный момент.

А теперь позвольте мне рассказать вам историю о том, как разбогател Билл Гейтс.