Основываясь на пункте 3 статьи 258 Налогового кодекса РФ, установить следующие сроки полезного использования амортизируемого имущества:

первой группы (все недолговечное имущество) – 1 год и 1 месяц;

второй группы – 2 года и 1 месяц;

третьей группы – 3 года и 1 месяц;

четвертой группы – 5 лет и 1 месяц;

пятой группы – 7 лет и 1 месяц;

шестой группы – 10 лет и 1 месяц;

седьмой группы – 15 лет и 1 месяц;

восьмой группы – 20 лет и 1 месяц;

девятой группы – 25 лет и 1 месяц;

десятой группы – 30 лет и 1 месяц.

На основании пункта 12 статьи 259 Налогового кодекса РФ по объектам основных средств, бывшим в употреблении у юридических и физических лиц, определять норму амортизации по этому имуществу с учетом срока полезного использования, уменьшенного на количество лет (месяцев) эксплуатации данного имущества предыдущими собственниками.

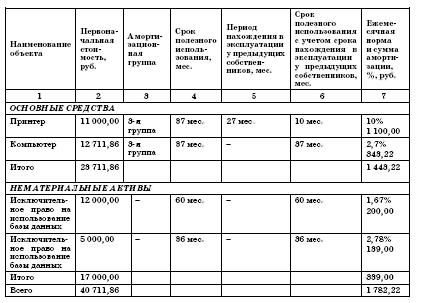

ООО «Юность» образовано в январе 2007 года. Также в январе оприходованы и введены в эксплуатацию поступившие объекты основных средств и нематериальных активов:

Таким образом, с февраля 2007 года (с первого числа месяца, следующего за месяцем принятия объектов к бухгалтерскому учету) по ним начинает начисляться амортизация.

В учете при этом делаются следующие проводки.

В феврале 2007 года:

ДЕБЕТ 20 КРЕДИТ 02 субсчет «Амортизация основных средств»

– 1 443,22 руб. – начислена амортизация по объектам основных средств;

ДЕБЕТ 20 КРЕДИТ 02 субсчет «Амортизация нематериальных активов»

– 339,00 руб. – начислена амортизация по объектам нематериальных активов.

В марте 2007 года:

ДЕБЕТ 20 КРЕДИТ 02 субсчет «Амортизация основных средств»

– 1 443,22 руб. – начислена амортизация по объектам основных средств;

ДЕБЕТ 20 КРЕДИТ 02 субсчет «Амортизация нематериальных активов»

– 339 руб. – начислена амортизация по объектам нематериальных активов.

При ведении учета по общепринятой системе начисление амортизации отражалось бы таким образом:

ДЕБЕТ 44 КРЕДИТ 02

– 1 443,22 руб. – начислена амортизация по объектам основных средств;

ДЕБЕТ 44 КРЕДИТ 04, 05

– 339 руб. – начислена амортизация по объектам нематериальных активов.

2.5.12. Учет расчетов с персоналом по оплате труда и расчетов по социальному страхованию и обеспечению

Порядок учета расчетов с персоналом по оплате труда одинаков для малых предприятий и предприятий, не являющихся субъектами малого предпринимательства.

Для обобщения информации о расчетах с работниками по оплате труда предназначен счет 70 «Расчеты с персоналом по оплате труда». Это счет активно-пассивный и может иметь как дебетовое (авансы, выданные работникам), так и кредитовое (задолженность по оплате труда) сальдо.

Информация о состоянии расчетов по социальному страхованию группируется на счете 69 «Расчеты по социальному страхованию и обеспечению».

К счету 69 «Расчеты по социальному страхованию и обеспечению» могут быть открыты субсчета:

69-1 «Расчеты по социальному страхованию»,

69-2 «Расчеты по пенсионному обеспечению»,

69-3 «Расчеты по обязательному медицинскому страхованию».

На субсчете 69-1 «Расчеты по социальному страхованию» учитываются расчеты по социальному страхованию работников организации.

На субсчете 69-2 «Расчеты по пенсионному обеспечению» учитываются расчеты по пенсионному обеспечению работников организации.

На субсчете 69-3 «Расчеты по обязательному медицинскому страхованию» учитываются расчеты по обязательному медицинскому страхованию работников организации.

При наличии у организации расчетов по другим видам социального страхования и обеспечения к счету 69 могут открываться дополнительные субсчета.

Например, расчеты по пенсионному обеспечению на практике учитываются на трех субсчетах, а именно:

69.2.1 «Федеральный бюджет»

69.2.2 «Страховой ПФ»

69.2.3 «Накопительный ПФ».

Для учета расчетов с бюджетом, в частности по налогу на доходы физических лиц, применяется счет 68 «Расчеты по налогам и сборам».

Счет 68 кредитуется на суммы, причитающиеся по налоговым декларациям (расчетам) ко взносу в бюджеты. В частности, в корреспонденции со счетом 70 «Расчеты с персоналом по оплате труда» – на сумму налога на доходы физических лиц.

Трудовые отношения с работниками оформляются пакетом документов, в который входят заявление о приеме на работу, приказ о приеме на работу, трудовой договор, должностные инструкции и другие документы.

А обязательно ли на малом предприятии составлять штатное расписание? На этот вопрос УМНС России по г. Москве в своем письме от 8 декабря 2000 г. № 03–12/52477 дает следующий ответ.

Документов, регламентирующих обязательное составление штатного расписания организации, действующим налоговым законодательством не предусмотрено. Штатное расписание является документом, который определяет структуру, численность должностей, должностные оклады по каждому конкретному подразделению и в целом по организации.

В соответствии с Трудовым кодексом Российской Федерации штатная структура и штатное расписание разрабатываются организациями самостоятельно.

В то же время указанное письмо содержит оговорку относительно того, что в налоговом законодательстве в ряде случаев предусмотрена необходимость составления штатного расписания организации для подтверждения обоснованности применения льгот и правомерности отнесения на себестоимость продукции (работ, услуг) определенных видов затрат.

В качестве примера в письме, в частности, упоминаются льготы по налогу на прибыль. Однако приведенные в письме в качестве примера льготы не предусмотрены главой 25 Налогового кодекса РФ и с 1 января 2002 года не применяются. В то же время согласно подпункту 23 пункта 1 статьи 264 Налогового кодекса РФ расходы на подготовку и переподготовку кадров, состоящих в штате налогоплательщика, на договорной основе включены в перечень прочих расходов, связанных с производством и (или) реализацией.

Таким образом, для подтверждения обоснованности формирования себестоимости, уменьшающей в данном случае налогооблагаемую базу по налогу на прибыль, все-таки желательно иметь на предприятии штатное расписание.

ПРИМЕР

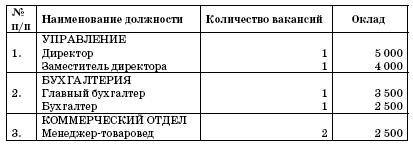

Малое предприятие ООО «Юность» начало свою деятельность и оформило в штат работников с 16 января 2007 года.

16 января приказом директора ООО «Юность» было утверждено штатное расписание, согласно которому и производился прием работников.

ПРИКАЗ № 1

от 16 января 2007 г.

Об утверждении штатного расписания

В целях организации нормальной работы предприятия, определения перечня должностей, необходимых для бесперебойной работы предприятия, и количества рабочих мест

ПРИКАЗЫВАЮ:

1. Утвердить по ООО «Юность» следующее штатное расписание с установлением окладов по утвержденным должностям в следующих размерах:

ШТАТНОЕ РАСПИСАНИЕ ООО «ЮНОСТЬ»

Директор ООО «Юность» Д.В. Васильев

Руководителям малых предприятий следует помнить и о том, что согласно статье 59 Трудового кодекса РФ, по соглашению сторон может заключаться срочный трудовой договор с лицами, поступающими на работу к работодателям – субъектам малого предпринимательства с численностью до 35 работников (в организациях розничной торговли и бытового обслуживания – до 20 работников).