А вообще же необходимо просчитать, какой способ выгоднее предприятию. Ведь использование разных способов позволяет получать различные показатели финансовой деятельности. Выбирая тот или иной метод оценки, ответственный работник влияет и, зачастую очень значительно, на определение финансового результата и соответственно величину налога на прибыль. Например, применив в условиях инфляции метод ФИФО, предприятие может добиться снижения себестоимости выпускаемой продукции и соответственно завысить стоимость остатков товаров, что влияет на исчисление налога на имущество предприятия и налога на прибыль.

ПРИМЕР

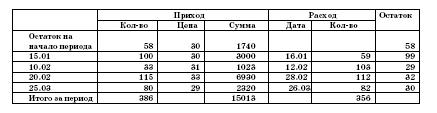

ООО «Альфа», ООО «Гамма», ООО «Бета» и ООО «Омега» каждый имели следующие одинаковые данные по наличию и движению товаров (единицы измерения – килограммы):

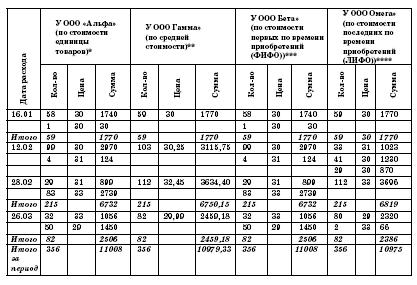

При этом ООО «Альфа» фактическую себестоимость товарных запасов определяет по стоимости единицы товара; ООО «Гамма» по средней стоимости; ООО «Бета» по стоимости первых по времени приобретений (ФИФО); ООО «Омега» по стоимости последних по времени приобретений (ЛИФО).

Поэтому цена и сумма выбывающих товаров и соответственно формируемая себестоимость составит:

* ООО «Альфа» фактическую себестоимость товаров определяет по стоимости единицы запасов.

Расход от 16.01 в количестве 59 кг на общую сумму 1 770 руб.: 58 кг по цене 30 руб. на сумму 1 740 руб. 1 кг по цене 30 руб. на сумму 30 руб. Остаток товаров на 16.01: 99 кг по 30 руб. на сумму 2 970 руб.

Расход от 12.02 в количестве 103 кг на общую сумму 3 094 руб.: 99 кг по цене 30 руб. на сумму 2 970 руб. 4 кг по цене 31 руб. на сумму 124 руб. Остаток товаров на 12.02: 29 кг по 31 руб. на сумму 899 руб.

Расход от 28.02 в количестве 112 кг на общую сумму 3 638 руб.: 29 кг по цене 31 руб. на сумму 899 руб. 83 кг по цене 33 руб. на сумму 2 739 руб. Остаток товаров на 28.02: 32 кг по 33 руб. на сумму 1 056 руб.

Расход от 26.03 в количестве 82 кг на общую сумму 2 506 руб.: 32 кг по 33 руб. на сумму 1 056 руб. 50 кг по цене 29 руб. на сумму 1 450 руб. Остаток товаров на 26.03: 30 кг по 29 руб. на сумму 870 руб.

** ООО Гамма» фактическую себестоимость товаров определяет по средней стоимости.

Расход от 16.01 в количестве 59 кг на общую сумму 1 770 руб.:

Средняя цена составляет: (58 кг Ч 30 руб.) + (100 кг Ч 30 руб.) = 4740 руб. / (58 кг + 100 кг) = 30 руб. Отпущено: 59 кг по средней цене 30 руб. на сумму 1 770 руб.

Остаток товаров на 16.01: 99 кг по средней цене 30 руб. на сумму 2 970 руб.

Расход от 12.02 в количестве 103 кг на общую сумму 3 115,75 руб.: Средняя цена составляет:

(99 кг Ч 30 руб.) + (33 кг Ч 31 руб.) = 3993 руб. / (99 кг + 33 кг) = 30,25 руб. Отпущено: 103 кг по средней цене 30,25 руб. на сумму 3 115,75 руб. Остаток товаров на 12.02: 29 кг по средней цене 30,25 руб. на сумму 877,25 руб.

Расход от 28.02 в количестве 112 кг на общую сумму 3 634,40 руб.:

Средняя цена составляет:

(29 кг Ч 30,25 руб.) + (115 кг Ч 33 руб.) = 4672,25 руб. / (29 кг + 115 кг) = = 32,45 руб.

Отпущено: 112 кг по средней цене 32,45 руб. на сумму 3 634,40 руб. Остаток товаров на 28.02: 32 кг по средней цене 32,45 руб. на сумму 1 038,40 руб.

Расход от 26.03 в количестве 82 кг на общую сумму 2 459,18 руб.:

Средняя цена составляет:

(32 кг Ч 32,45 руб.) + (80 кг Ч 29 руб.) = 3 358,40 руб. / (32 кг + 80 кг) = = 29,99 руб.

Отпущено: 82 кг по средней цене 29,99 руб. на сумму 2 459,18 руб. Остаток товаров на 26.03: 30 кг по средней цене 29,99 руб. на сумму 899,70 руб.

*** ООО «Бета» фактическую себестоимость товаров определяет по стоимости первых по времени приобретений (ФИФО).

В данном примере полученные данные совпадают с данными, полученными по ООО «Альфа», определяющему фактическую себестоимость товаров по стоимости единицы запасов.

Таким образом, в сводном виде суммовые остатки товаров на конец периода будут составлять:

у ООО «Альфа» 870 руб.;

у ООО «Гамма» 899,70 руб.;

у ООО «Бета» 870 руб.,

что наглядно доказывает, что даже при столь небольших условно взятых цифрах имеются сравнительно большие различия в формировании финансовых результатов при использовании того или иного метода формирования себестоимости товарных запасов.

В целях обеспечения сохранности материалов, переданных в эксплуатацию, на малом предприятии должен осуществляться оперативный учет и контроль за их движением. В случае возврата материалов из эксплуатации на склад и оприходования по остаточной стоимости (цене возможного использования) делается запись по дебету счета 10 «Материалы» и кредиту счета 20 «Основное производство».

ПРИМЕР

Выписка из Приказа об учетной политике предприятия:

2.3. Наличие и движение сырья, материалов, топлива, запасных частей, инвентаря и хозяйственных принадлежностей, тары и т. п. ценностей организации (в том числе находящихся в пути и переработке) отражается на счете 10 «Материалы».

Стоимость указанных материалов при их передаче в производство или эксплуатацию погашается на основании надлежаще оформленных документов (актов, требований, накладных и т. д.).

В целях обеспечения сохранности этих предметов в производстве или при эксплуатации организуется надлежащий контроль за их движением.

Фактической себестоимостью материально-производственных запасов, приобретенных за плату, признается сумма фактических затрат на приобретение, то есть суммы, уплачиваемые поставщикам, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации).

Отпускаемые в производство и выбывающие материально-производственные запасы, а также остаток материальных ценностей на конец отчетного периода оцениваются по средней себестоимости.

ООО «Юность» в розничной торговой сети были приобретены расходные материалы к принтеру на сумму 2 200 руб. При этом расходные материалы были приобретены через подотчетное лицо и переданы в эксплуатацию. В эксплуатацию была также передана печать предприятия.

В бухгалтерском учете ООО «Юность» сделаны следующие записи:

ДЕБЕТ 10 КРЕДИТ 76 субсчет «Расчеты с подотчетными лицами»

– 2 200 руб. – оприходованы расходные материалы после представления авансового отчета подотчетного лица;

– 2 200 руб. – переданы в эксплуатацию расходные материалы с оформлением необходимых документов;

– 1 000 руб. – передана в эксплуатацию печать предприятия.

Проводки по этим же хозяйственным операциям, составляемые предприятиями, не применяющими упрощенную форму бухгалтерского учета, будут выглядеть следующим образом:

– 2 200 руб. – оприходованы расходные материалы после представления авансового отчета подотчетного лица;

– 2 200 руб. – переданы в эксплуатацию расходные материалы с оформлением необходимых документов;