Оформление поступления и учета нематериальных активов

Единицей бухгалтерского учета нематериальных активов также является инвентарный объект.

Инвентарным объектом нематериальных активов считается совокупность прав, возникающих из одного патента, свидетельства, договора уступки прав и т. п. Основным признаком, по которому один инвентарный объект идентифицируется от другого, служит выполнение им самостоятельной функции в производстве продукции, выполнении работ или оказании услуг либо в использовании для управленческих нужд организации.

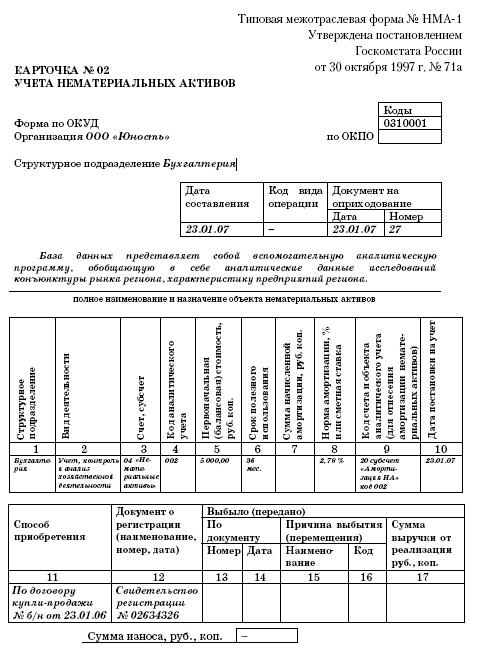

При постановке нематериальных активов на учет на каждый объект открывается Карточка учета нематериальных активов (форма № НМА-1).

Указанная форма утверждена постановлением Госкомстата России от 30 октября 1997 г. № 71а «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве» (далее – Постановление № 71а).

Постановлением № 71а не утверждены унифицированные формы первичной учетной документации по осуществлению операций с нематериальными активами (за исключением формы № НМА-1).

Поэтому такие формы должны быть разработаны организацией самостоятельно. При этом следует учитывать требования пункта 2 статьи 9 Федерального закона от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете» (далее – Закон о бухгалтерском учете), пункта 13 Положения по ведению бухгалтерского учета и других нормативных документов, в которых приведены обязательные реквизиты, которые должны содержаться в первичных документах.

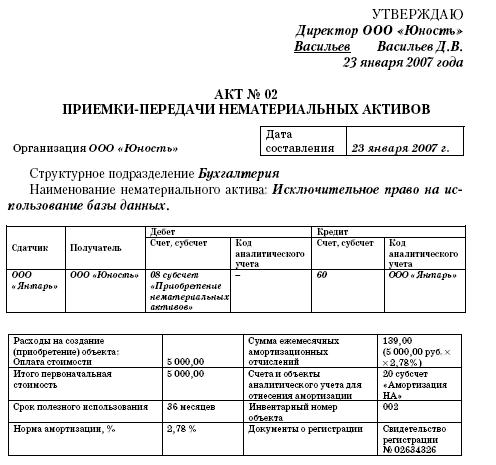

Например, согласно пункту 5.2.4 Положения по бухгалтерскому учету долгосрочных инвестиций, утвержденного письмом Минфина России от 30 декабря 1993 г. № 160, нематериальные активы по мере создания или поступления в организацию и окончания работ по доведению их до состояния, в котором они пригодны к использованию в запланированных целях, следует зачислять в состав нематериальных активов на основании акта приемки.

Разработанные и используемые на предприятии формы первичной учетной документации целесообразно закрепить в приказе об учетной политике организации.

Комиссия, назначенная на основании: приказа Директора от 23.01.2007 № 1, в составе:

Председателя комиссии: Директора Васильева Д.В.

Членов комиссии: Главного бухгалтера Димитровой Н.Л., бухгалтера Маркиной И.В.

произвела ознакомление с работой вспомогательной базы данных для автоматизированной системы бухгалтерского учета, принимаемой в эксплуатацию от ООО «Янтарь» согласно договора купли-продажи № б/н от 23.01.07.

В момент приемки объект находится: в ООО «Юность», 378012, г. Ленинск, ул. Печатников, д. 101, кв. 55.

Краткая характеристика объекта:

База данных представляет собой вспомогательную аналитическую программу, обобщающую в себе аналитические данные исследований конъюнктуры рынка региона, характеристику предприятий региона.

Объект техническому заданию соответствует.

Доработка не требуется.

Результаты испытания объекта показали, что объект удовлетворяет всем необходимым параметрам и годен к эксплуатации.

Заключение комиссии: Осуществить приемку объекта и ввести объект в эксплуатацию.

Приложение.

1. Договор купли-продажи № б/н от 23.01.07.

2. Сопроводительная документация по базе данных.

3. Свидетельство о регистрации программы.

Председатель комиссии: Васильев Директор Васильев Д.В.

Члены комиссии: Главный бухгалтер

Димитрова Димитрова Н.Л.

Маркина Бухгалтер Маркина И.В.

Объект нематериальных активов

Сдал Иваньков менеджер ООО «Мир компьютеров» Иваньков Е.Е.

М.п.

Принял Маркина Бухгалтер Маркина И.В.

М.п.

Отметка бухгалтерии об открытии карточки по учету нематериального актива.

Главный бухгалтер Димитрова Димитрова Н.Л.

23 января 2007 года

Инвентарная карточка ведется в бухгалтерии на каждый объект и заполняется в одном экземпляре на основании документа на оприходование, акта приемки-передачи (перемещения) нематериальных активов и другой документации. Карточка по учету нематериальных активов заполняется во многом аналогично акту приемки-передачи, хотя имеет свои нюансы и особенности.

Оборотная сторона формы № НМА-1

Краткая характеристика объекта нематериальных активов

База данных представляет собой вспомогательную аналитическую программу, обобщающую в себе аналитические данные исследований конъюнктуры рынка региона, характеристику более 5 000 предприятий региона.

В характеристике предприятий региона помимо общей информации (название предприятия, Ф.И.О. ответственных работников предприятия, телефонов для связи и пр.) содержится информация и об сырьевых и товарных потребностях конкретного предприятия, масштабах закупа, предполагаемых условиях возможной работы.

Карточку заполнил Маркина бухгалтер Маркина И.В.

подпись должность расшифровка подписи

23 января 2007 года.

2.5.10. Поступление и учет материалов

Отпуск материально-производственных запасов (кроме товаров, учитываемых по продажной стоимости) в производство и при ином их выбытии производится одним из следующих способов (п. 16 ПБУ 5/01):

– по себестоимости каждой единицы;

– по средней себестоимости;

– по себестоимости первых по времени приобретения материально-производственных запасов (способ ФИФО).

Оценка покупных товаров по средней стоимости производится по каждой группе (виду) товаров путем деления общей стоимости группы (вида) товаров на их количество, складывающихся соответственно из стоимости и количества остатка на начало месяца и поступивших товаров в течение данного месяца.

Оценка по стоимости первых по времени приобретения товаров (способ ФИФО) основана на допущении, что товары отпускаются в течение месяца и иного периода в последовательности их приобретения (поступления), т. е. товары, реализуемые первыми, должны быть оценены по стоимости первых по времени приобретений с учетом стоимости товаров, числящихся на начало месяца. При применении этого способа оценка товаров, находящихся в запасе (на складе) на конец месяца, производится по фактической стоимости последних по времени приобретений, а в себестоимости проданных товаров учитывается стоимость ранних по времени приобретений.

Этот метод целесообразно применять в том случае, если экономические показатели указывают на падение цен на товар и предприятию выгодно включить в себестоимость более дорогие, но поступившие ранее товары.

Необходимо учесть, что метод ФИФО и целесообразно применять при небольшой номенклатуре товаров, при отдельном учете поступающих партий, иначе применение этого способа становится достаточно проблемным.

Типовые рекомендации советуют малым предприятиям вести учет материалов по методу средневзвешенной (средней) себестоимости, по которой каждая единица (вид, группа) материалов, списанная в производство или находящаяся в остатке, оценивается по стоимости, определяемой как частное от деления их общей стоимости (с учетом остатка на начало учетного периода) на их количество.