ГЛАВА 4.5.

Предел безопасности

Чтобы добиться прогресса, не всегда нужно иметь окончательное решение. Если остается неясным, какой путь лучше всего выбрать, часто следующим оптимальным шагом будет просто исключение путей, которые ведут к нежелательным для вас результатам. Избегая худших исходов, вы сохраняете возможность выбора и двигаетесь вперед.

Иногда дела идут плохо по независящим от нас причинам. Однако многие сложные и важные решения не удаются по причинам, которые можно предотвратить. Когда мы не задумываемся о том, как все может пойти не так, и не планируем это заранее, мы оказываемся не в своей тарелке, когда все идет не так. В итоге мы реагируем, а не рассуждаем. Гораздо проще заранее спланировать то, что может пойти не так, когда вы спокойны и непредвзяты, чем реагировать, когда все уже идет не так.

Когда неудача обходится дорого, стоит инвестировать в большие запасы прочности.

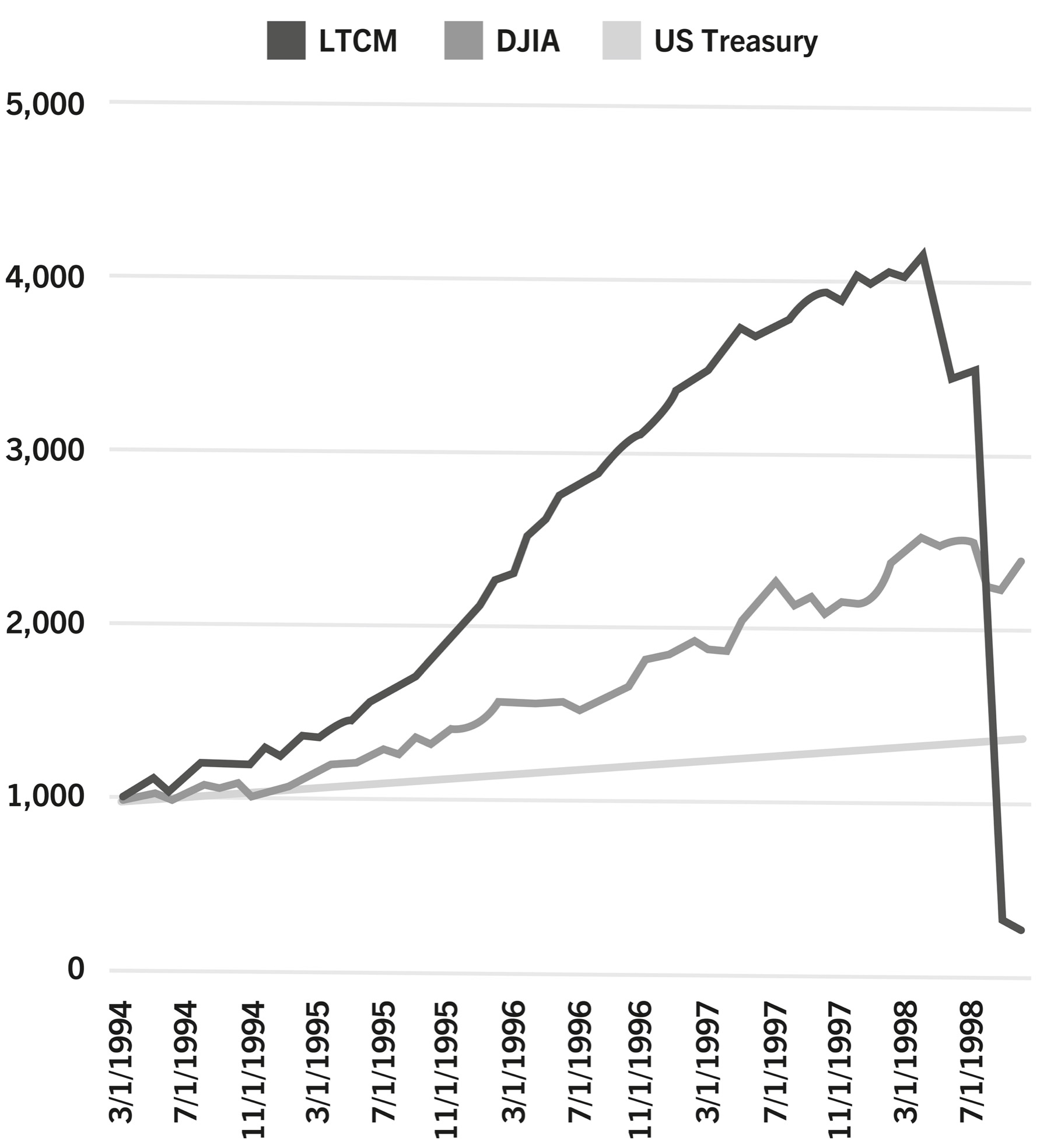

Если вы инвестор, то наверняка слышали историю о Long-Term Capital Management (LTCM), хедж-фонде, основанном в 1994 году известным инвестором, которому удалось привлечь в свой совет директоров двух лауреатов Нобелевской премии. У LTCM был высокорискованный портфель, который получил широкую известность благодаря своей невероятной доходности - более 21 % в первый год, затем 43 % во второй год и 41 % в третий год.

Представьте себя инвестором в такой обстановке. Вы видите, как взлетает этот хедж-фонд, а ваши друзья хвастаются его успехами и призывают вас присоединиться к ним. Они рассказывают вам об удивительных людях, которые там работают, - людях с невероятно высоким IQ, включая двух лауреатов Нобелевской премии, которые к тому же опытны в своих областях и вложили значительные суммы собственных денег.

Вы наблюдаете, как ваши друзья удваивают, а затем и утраивают свои инвестиции. Вы начинаете задумываться, не стоит ли и вам вложить все свои средства. Ваш собственный портфель приносит от 8 до 12 процентов годовых - хороший доход, но не 40 процентов! Неужели весь остальной мир собирается разбогатеть, пока вы играете в безопасности?

Рассмотрим два сценария. В первом случае вы решаете последовать примеру своих друзей и вкладываете все, что у вас есть, в фонд. Через несколько месяцев в Азии и России начинается финансовый кризис. Этот кризис вместе с высоколевельными инвестициями LTCM теряет 4,6 миллиарда долларов менее чем за четыре месяца. На графике на следующей странице показано, как выглядели бы эти потери, если бы вы вложили 1000 долларов с самого начала в 1994 году. В этом сценарии вы (и ваши друзья) окажетесь в финансовом крахе.

Представьте себе другой сценарий. Сейчас ноябрь 1997 года. Вы только что достигли пика доходности в LTCM. Если вы предвидите, что будущее будет отличаться от прошлого, вы, вероятно, не станете предполагать астрономических потерь и, возможно, вложите немного средств. Но если вы мудры, то сохраните запас прочности.

Запас прочности - это буфер между тем, что вы ожидаете, и тем, что может произойти. Он призван спасти вас, когда неожиданности дорого обходятся.

Источник: Джей Генри, Wikimedia Commons, 26 октября 2009 г.

Запас прочности - это как страховка. Если вы заранее знаете, что в этом году вам не придется предъявлять претензии, то покупать страховку - пустая трата денег. Проблема в том, что вы не знаете, в каком году вам придется предъявлять претензии, поэтому покупаете страховку каждый год. Это может показаться пустой тратой денег в те годы, когда ничего не происходит, но это показывает свою реальную ценность в те годы, когда что-то происходит.

Создать запас прочности - значит обеспечить себе как можно больше амортизации и страховки на будущее. Это способ подготовиться к самому широкому спектру возможных будущих событий и защитить себя от худших из них. Например, во втором сценарии вы можете подготовиться к различным неблагоприятным последствиям 1998 года, вложив в фонд лишь одну десятую часть своего портфеля. В результате, когда наступит финансовый кризис 1998 года, вы потеряете не более 10 процентов своих инвестиций. Это не сделает вас счастливым, но и не приведет к финансовому краху.

В первом сценарии ваши дефолты активно работают - не только социальный дефолт, который убеждает вас, что лучше следовать за толпой, но и дефолт эго. Оно убеждает вас, что вам не нужен запас прочности, потому что вы знаете, что произойдет. Вы чувствуете себя уверенно, прогнозируя будущее - предсказывая, что будущее будет похоже на прошлое, что четвертый год работы LTCM будет похож на первые три. Проблема в том, что завтра никогда не бывает точно таким же, как сегодня, и на четвертый год план, который обеспечил успех LTCM в предыдущие три года, перестает работать.

Во втором случае ваше решение не основано на прогнозе, а подготовлено к будущему, в котором ваш лучший сценарий может не реализоваться. Именно эта подготовка - в отличие от прогнозирования - спасает вас во втором сценарии.

У Уоррена Баффета есть высказывание, к которому я часто возвращаюсь: "Диверсификация - это защита от невежества. Она не имеет смысла, если вы знаете, что делаете". Дело в том, что большинство из нас редко знают, что делают, с той уверенностью, которая необходима, чтобы вложить все силы. Когда вы не знаете, что делаете, запас прочности спасает вас от худшего исхода. Даже если вы знаете, что делаете, и принимаете наилучшее из возможных на тот момент решений, все может измениться.

Если худшие варианты развития событий никогда не сбудутся, запас прочности покажется вам пустой тратой времени. В тот момент, когда вы убеждаете себя, что могли бы обойтись без запаса прочности, он вам больше всего нужен.

Мы не можем подготовиться ко всему. Некоторые ужасные события не поддаются воображению, и никакая подготовка не даст вам достаточной свободы действий, чтобы справиться с ними. Тем не менее из истории мы знаем, что есть некоторые печальные события, которые нам гарантированы и к которым мы можем подготовиться, даже если не знаем, когда они наступят. На личном уровне к ним относятся:

Горе от потери любимого человека

Вопросы здоровья

Изменения в отношениях

Финансовое давление

Трудности в достижении карьерных целей

На более макроуровне они включают в себя следующее:

Война и политическое инакомыслие

Стихийные бедствия

Изменения в окружающей среде и экологии

Экономические колебания: как крах, так и рост

Технологический прогресс и сопротивление ему

Как создать запас прочности?

Начнем с очень типичного применения. Инженеры закладывают запас прочности во все, что проектируют. Предположим, например, что мы проектируем мост и рассчитываем, что в среднем в день он должен выдерживать 5 000 тонн в любой момент времени.

Если мы построим его, чтобы он выдержал 5 001 тонну, у нас не будет запаса прочности: Что, если в один прекрасный день движение будет интенсивнее, чем обычно? Что, если наши расчеты и оценки окажутся немного ошибочными? Что, если материал со временем ослабнет быстрее, чем мы предполагали? Чтобы учесть все эти непредвиденные обстоятельства, нам придется спроектировать мост, способный выдержать 10 000 или даже 20 000 тонн. Почему? Потому что мы не знаем, что принесет будущее. Мы не знаем, застрянут ли на мосту несколько грузовиков одновременно. Мы не знаем, будут ли автомобили в будущем намного тяжелее, чем сейчас. Мы многого не знаем о будущем. Поэтому мы проектируем мост таким образом, чтобы защитить путешественников в самом широком диапазоне возможных будущих событий.

Готовясь к будущему, помните, что худшие результаты в истории всегда удивляли людей в то время. Нельзя использовать наихудший исторический вариант в качестве базового. Инженеры не полагаются только на историческое использование существующих мостов. Вы должны по-настоящему напрячь свое воображение, чтобы изучить и предугадать, что может пойти не так.

Вот простая эвристика для создания запаса прочности, чтобы вы знали, когда "хватит".

Совет: Запас прочности часто является достаточным, если он может поглотить вдвое больше наихудшего сценария. Таким образом, базовым уровнем запаса прочности является тот, который может выдержать вдвое больше проблем, способных вызвать кризис, или сохранить вдвое больше ресурсов, необходимых для восстановления после кризиса.

Например, если вы хотите чувствовать себя финансово защищенным, даже если потеряете работу, вы можете оценить, сколько времени вам понадобится, чтобы снова найти работу, а затем откладывать достаточно, чтобы жить на сбережения в течение вдвое большего времени.

Это наш базовый уровень. Но мы должны адаптировать наш запас безопасности к индивидуальным и ситуативным обстоятельствам. Если цена неудачи высока, а последствия более значительны, вам нужен большой запас прочности. Например, если вы боитесь потерять работу и работаете в нестабильном секторе или экономике, вам следует увеличить срок, в течение которого вы сможете позаботиться о себе, оставшись без работы.

Если стоимость неудачи невелика, а последствия не столь значительны, то запас прочности можно уменьшить или вовсе отменить. Чем дольше что-то существует и хорошо работает, тем выше вероятность того, что его успех продолжится. Coca-Cola никуда не денется в ближайшем будущем, как и Johnson & Johnson.

Однако даже устоявшиеся шаблоны не являются надежными. Как пишет Нассим Талеб в книге "Черный лебедь", "подумайте об индейке, которую кормят каждый день. Каждое кормление укрепит веру птицы в то, что это общее правило жизни - быть накормленной каждый день дружелюбными представителями человеческой расы, "заботящимися о ее интересах", как сказал бы политик. Во второй половине дня в среду перед Днем благодарения с индейкой произойдет нечто неожиданное. Она подвергнется пересмотру убеждений". Наши результаты иногда могут перечеркнуть даже наши самые устоявшиеся ожидания.