Финансовые события 1873 года на первый взгляд выглядят менее скоординированными, чем можно предположить из мифа. В первом венском отчете газеты "Нью-Йорк Таймс" говорилось, что «вчера на Уолл-стрит было очень скучно в том, что касается биржевых спекуляций. Одним из самых важных сообщений на улице вчера было то, что на бирже в Вене началась паника, и что правительство вмешалось, чтобы урегулировать финансовые трудности». Но на короткое время казалось, что существует сильная трансатлантическая связь. Газета New York Herald сообщила 13 мая, что австрийские ценные бумаги потеряли в цене 100 миллионов долларов, что американские ценные бумаги также пострадали на сумму 10 миллионов долларов, но что действительно серьезные потери были ограничены американскими железнодорожными облигациями и «неясными ценными бумагами разного характера». Правительство Германии предложило использовать французские репарации для покупки ценных бумаг, чтобы остановить панику. Многие комментаторы увидели аналогии: «Вена имеет такую же дурную репутацию, как и Нью-Йорк, как самое дорогое место для своих граждан среди цивилизованных городов. Флорин [австрийская валюта, обычно известная как гульден] покупается там дешевле, чем где-либо в Европе. Мы считаем весьма вероятным, что это еще не вся катастрофа. Раздутый рынок, подобный венскому, должен рухнуть, а вместе с ним исчезнут многие финансовые пузыри в Берлине, Гамбурге и Франкфурте. Совсем не исключено, что для Австрийской империи начнется период тяжелой финансовой депрессии, и стоимость обесценившейся валюты упадет намного ниже». Существовали некоторые финансовые связи между Веной и немецкими биржами во Франкфурте, Гамбурге и Берлине. Но Лондон выстоял, не обнаружив никаких признаков кризиса: «Конечно, это сообщение оказало пагубное влияние на спекуляцию, и вероятность того, что Банк Англии снова повысит учетную ставку, рассматривалась как неблагоприятная. Уличные операторы и финансисты удивляются, что цены на ценные бумаги так хорошо держались в Лондоне, когда почти все остальные крупные столицы сейчас переживают финансовую катастрофу».

Там, где произошел обвал, это был большой процесс отсеивания: некоторые ценные бумаги резко упали в цене, а те, которые считались надежными, почти не изменились. Это было особенно верно в отношении железных дорог, которые были в центре внимания в Вене в мае, а также в Нью-Йорке и Берлине в конце года. За период с 1873 по 1875 год 36 процентов всего рынка корпоративных облигаций США оказались в состоянии дефолта, но комментаторы отмечали, что некоторые активы все еще были чрезвычайно надежными. Газета "Нью-Йорк Таймс" указала на "тот факт, что во времена финансовых потрясений только старые железнодорожные корпорации могут выполнить свои обязательства". Австрийские цены дают поразительную демонстрацию степени вариации между различными качествами. Акции Österreichische Nationalbank, которые 1 мая стоили 947 гульденов, 13 октября стоили 952, а ведущие железнодорожные акции, Ferdinandsnordbahn, поднялись с 2250 до 2010. Напротив, Bankverein упал с 356 до 92, Allgemeine Österreichische Baugesellschaft - с 262 до 39.

Различия в степени падения цен требовали объяснения. Аналитики пытались выделить две группы участников - постоянные фирмы, занимающие фиксированные позиции на бирже (Schranken), и "кулисы" (coulisse) - термин, заимствованный с парижской биржи для обозначения биржевой площадки , где "масса кричащих и жестикулирующих спекулянтов" управляла рынками; эта деятельность перекинулась в соседние кафе и провинциальные брокерские конторы, с "Faiseurs" и "Matadore", теми, кто хотел играть в игру, и теми, кто думал, что может сразиться с быками. Шеффле описал этот процесс как декапитализацию, в ходе которой «большие съели маленьких, а большие съели больших».

На самом деле, была одна история, которая вызвала эйфорию, а затем привела к осознанию того, что этот ажиотаж может оказаться не более чем пузырем. Железные дороги и связь были в центре ажиотажа. Значительно увеличилось число компаний, созданных и котирующихся на фондовых биржах; цены на акции взлетели. После Гражданской войны американские облигации привлекли значительное число европейских инвесторов. Когда американские железные дороги оказались перегретыми, эти игроки обратились к европейским ценным бумагам. Уязвимость сосредоточилась на самых смелых - или самых маргинальных - инвесторах: в Европе - Бетель Строусберг, в США - Джей Кук. Некоторые, но не все, железные дороги были надуты мошенническими обещаниями и столкнулись с разоблачением и отвращением.

Рисунок 2.2. Количество компаний, котирующихся на фондовых биржах, 1866-1880 гг. (Источник: рассчитано по данным Global Financial Data)

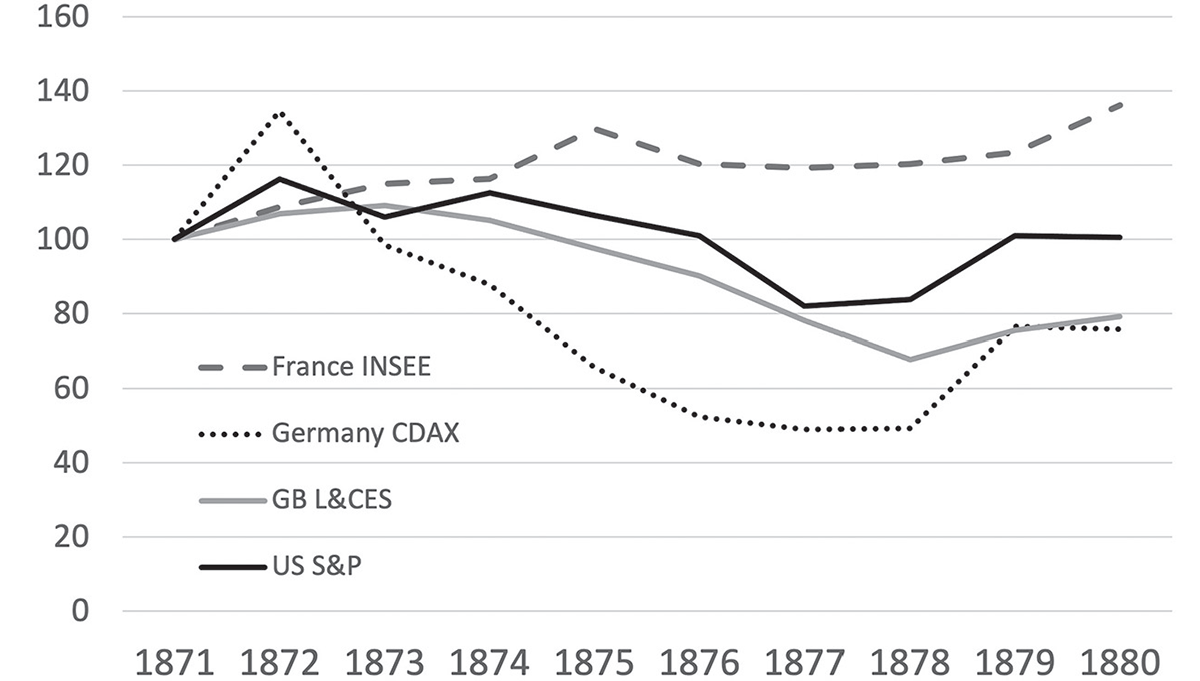

Рисунок 2.3. Цены на акции во Франции, Германии, Великобритании и США, 1871-1880 годы (1871 = 100) (Источник: рассчитано на основе глобальных финансовых данных)

В начале 1873 года казалось, что в новой Германской империи может разразиться политизированный фондовый скандал, аналогичный тому, который разразился в Австрии. Ведущий либеральный парламентарий Эдуард Ласкер выступил с ярким обличением коррупционной "системы Штрусберга", в которой он подробно описал участие высшей аристократии и ведущих государственных деятелей в речи, произнесенной 7 февраля в нижней палате прусского парламента. Штрусберг, относительно успешный финансовый журналист в Великобритании 1850-х годов, основавший новую газету, более консервативную конкуренцию либеральному "Экономисту", был вынужден бежать из Великобритании, когда его мошенничество 1847 года было раскрыто, и вернулся в родную Германию. Он превратился в энергичного финансиста железнодорожных и других спекулятивных строительных компаний, используя метод, адаптированный к его опыту финансирования в Лондоне, но приспособленный к условиям Германии середины девятнадцатого века, где не хватало денег. Его компании поручали строительство новой железнодорожной линии "генеральному предпринимателю", который собирал необходимые деньги, продавая акции по цене, значительно превышающей стоимость строительства. Эта операция приносила значительную прибыль предпринимателю и еще большую - Штраусбергу, который также основал промышленные предприятия для продажи материалов - железа, рельсов, древесины, необходимых для строительства. Это была система, приглашавшая как спекулятивные, так и политические атаки, которые Ласкер блестяще обеспечил. В своей первой речи в январе Ласкер заявил, что ему неизвестны имена тех, кто замешан в коррупции: «Я не знаю об извилистых путях. Их слишком трудно проследить. Но это я знаю точно: существует торговля железнодорожными концессиями».

Штрусберг был мегаломаньяком-строителем, причем не только железных дорог. Он поручил архитектору Августу Орту, который спланировал конечную станцию Гёрлицер Банхоф для главной железнодорожной линии Штрусберга, соединяющей Берлин с Веной, разработать целый ряд проектов. Орт построил новый берлинский скотный рынок, рыночный зал (который позже будет перепрофилирован в развлекательный центр Friedrichstadt-Palast), а также дворец самого Штраусберга на Вильгельмштрассе, 70, прямо у здания правительства (здание позже стало британским посольством), и масштабную реконструкцию средневекового замка в Збирове в Богемии, центра гигантского поместья, в котором финансист надеялся создать крупный металлургический и железоделательный завод.

Наиболее проблематичным для Струсберга было участие в Румынии. Румыния, в частности плодородные поля Валашской житницы, выглядела как ответ на продовольственную проблему Европы, особенно после того, как аграрная реформа 1864 года укрепила позиции крупных поместий, выращивающих пшеницу. В 1860-х годах экспорт резко вырос, а вместе с ним и цены. Железнодорожный предприниматель подписал контракт с видными немецкими аристократами, включая герцогов Ратибора и Уджеста, чтобы сформировать консорциум для строительства различных линий, финансируемых за счет выпуска облигаций, которые будут гарантированы румынским правительством. Поскольку Румыния только что перешла под власть немецкого правителя, принца Карла Гогенцоллерн-Зигмарингенского, католика, имевшего отдаленное отношение к прусской, а теперь германской императорской династии, казалось, что схема получила официальное одобрение. К сожалению, линии были построены менее быстро, чем у конкурирующего предприятия, созданного австрийским финансистом, графом Офенгеймом, которого впоследствии также будут судить за мошенничество и обман. Когда в разгар франко-прусской войны 1870-1871 годов стало ясно, что по облигациям железной дороги будет объявлен дефолт, Бисмарк вмешался в ситуацию, предоставив пакет мер по спасению при поддержке своего личного финансиста Герсона Блейхредера и Адольфа фон Хансмана из компании Disconto-Gesellschaft.

Ласкер был близким политическим соратником Ганземана. Позже Штрусберг написал обширную и красноречивую защиту своих действий, сидя в российской тюрьме (в относительно роскошных условиях) в ожидании суда за банковское мошенничество. Фундаментальным аргументом против Ласкера и Хансмана был "whataboutism": либералы в той же мере занимались нагнетанием и усилением безопасности, что и политические консерваторы вроде Штрусберга. Штрусберг начал с того, что его имя было связано с карикатурой на обман в бизнесе: «учредительская лихорадка, махинации с акциями, финансовые кризисы, махинации с концессиями, уничтожение акционерного капитала, плохое и дорогое строительство. Дискредитация важной отрасли экономики, деморализация общества». Он хотел показать, что в действительности все крупные банки занимаются "низкопоклонством перед золотым тельцом", используя методы, которые не являются незаконными или опасными, но которые побуждают менее благополучных людей использовать то, что можно назвать обманом: «Дурной пример, увенчанный лаврами, является настоящим соблазнителем».