Еще раз напомним: чтобы правильно исчислить налогооблагаемую базу по налогу, налогоплательщик должен вести учет, который бы позволял формировать полную и достоверную информацию о порядке учета для целей налогообложения хозяйственных операций, осуществленных налогоплательщиком в течение отчетного (налогового) периода. А также обеспечивать информацией внутренних и внешних пользователей для контроля над правильностью исчисления, полнотой и своевременностью исчисления и уплаты в бюджет налога.

А вот выполнять требования Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль» (ПБУ 18/02), утвержденного приказом Минфина России от 19 ноября 2002 г. № 114н, малым предприятиям, к счастью, не нужно.

Вообще применение указанного Положения позволяет отражать в бухгалтерском учете и бухгалтерской отчетности различие налога на бухгалтерскую прибыль (убыток), признанного в бухгалтерском учете, от налога на налогооблагаемую прибыль, сформированного в бухгалтерском учете и отраженного в налоговой декларации по налогу на прибыль.

Звучит вполне прилично, если не знать о том, что указанное положение достаточно сложно к прочтению и освоению, и отношение к нему у подавляющего числа бухгалтеров резко негативное.

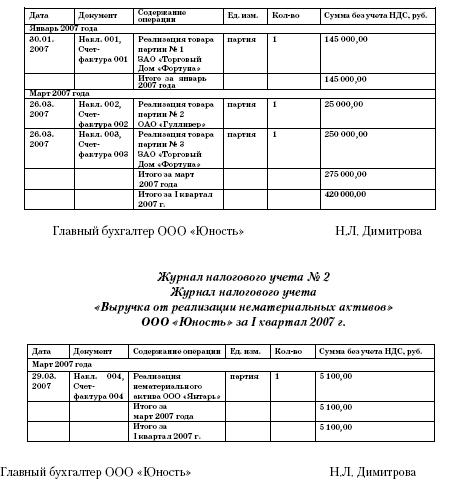

Журнал налогового учета № 1 Журнал налогового учета «Выручка от реализации покупных товаров» ООО «Юность» за I квартал 2007 г.

Как мы уже упоминали, важным аспектом ведения налогового учета является также то, что доходы и расходы признаются либо по методу начисления, либо по кассовому методу.

ПРИМЕР

ООО «Юность» начало работать с первого квартала 2006 года и получило за квартал выручку с учетом НДС в сумме 501 618 руб.

Таким образом, ООО «Юность» имеет право на работу по кассовому методу, что и было оговорено в приказе об учетной политике предприятия при его образовании на основе плановых показателей.

Выписка из приказа об учетной политике предприятия:

Выручка от реализации продукции (работ, услуг) согласно положениям статьи 273 Налогового кодекса РФ определяется по кассовому методу, то есть датой получения дохода признается день поступления средств на счета в банках и (или) в кассу, поступления иного имущества (работ, услуг) и (или) имущественных прав (кассовый метод).

Если налогоплательщик, перешедший на определение доходов и расходов по кассовому методу, в течение налогового периода превысил предельный размер суммы выручки от реализации товаров (работ, услуг), то он обязан перейти на определение доходов и расходов по методу начисления с начала налогового периода, в течение которого было допущено такое превышение.

Таким образом, данные, полученные по результатам ведения бухгалтерского учета, зачастую могут не соответствовать данным налогового учета.

ПРИМЕР

Счет 20 «Основное производство» ежемесячно закрывается в дебет счета 90 «Продажи».

В учете ООО «Юность» сделаны следующие записи.

Январь 2007 года:

ДЕБЕТ 90 КРЕДИТ 20

– 37 883,16 руб. – списаны затраты за январь 2007 года;

ДЕБЕТ 90 КРЕДИТ 99

– 7 116,84 руб. (45 000 – 37 883,16) – определен финансовый результат за январь 2007 года.

Февраль 2007 года:

ДЕБЕТ 90 КРЕДИТ 20

– 28 942,22 руб. – списаны затраты за февраль 2007 года;

ДЕБЕТ 99 КРЕДИТ 90

– 28 942,22 руб. (0 – 28 942,22) – определен финансовый результат за февраль 2007 года.

Март 2007 года:

ДЕБЕТ 90 КРЕДИТ 20

– 28 942,22 руб. – списаны затраты за март 2007 года;

ДЕБЕТ 90 КРЕДИТ 99

– 33 593,78 руб. (3 000 + 60 000 + 378 – 28 942,22 – 750 – 92) – определен финансовый результат за март 2007 года.

Таким образом, по итогам работы за I квартал ООО «Юность» по данным бухгалтерского учета получена прибыль (кредитовое сальдо счета 99 «Прибыли и убытки») в сумме 11 768,40 руб. (7 116,84 + 33 593,78–28 942,22).

Однако данная величина прибыли, полученная по данным бухгалтерского учета, совсем не означает такую же величину прибыли по данным налогового учета.

Рассчитывая налог на прибыль при работе по кассовому методу, следует иметь в виду, что учет расходов в составе затрат для целей налогообложения имеет следующие особенности (п. 3 ст. 273 Налогового кодекса РФ):

– материальные расходы, а также расходы на оплату труда, оплату процентов за пользование заемными средствами (включая банковские кредиты) и при оплате услуг третьих лиц учитываются в составе затрат в момент списания денежных средств с расчетного счета налогоплательщика, выплаты из кассы, а при ином способе погашения задолженности – в момент такого погашения. При этом расходы по приобретению сырья и материалов учитываются в составе расходов по мере списания данного сырья и материалов в производство;

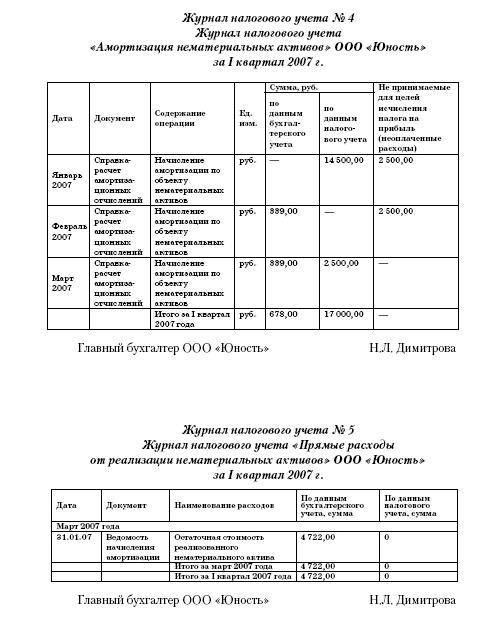

– амортизация учитывается в составе расходов в суммах, начисленных за отчетный (налоговый) период. При этом допускается амортизация только оплаченного налогоплательщиком амортизируемого имущества, используемого в производстве;

– расходы на уплату налогов и сборов учитываются в составе затрат в размере их фактической уплаты налогоплательщиком. При наличии задолженности по уплате налогов и сборов расходы на ее погашение учитываются в составе расходов в пределах фактически погашенной задолженности и в те отчетные (налоговые) периоды, когда налогоплательщик погашает указанную задолженность.

ПРИМЕР

Для упрощения примера предположим, что ООО «Юность» не имело других затрат в I квартале 2007 года.

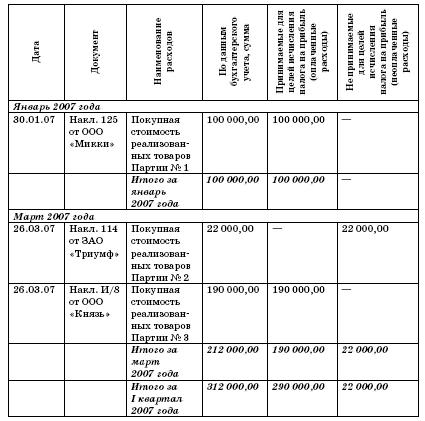

Журнал налогового учета № 3 Журнал налогового учета «Прямые расходы от реализации покупных товаров» ООО «Юность» за I квартал 2007 г.

Главный бухгалтер ООО «Юность» Н.Л. Димитрова

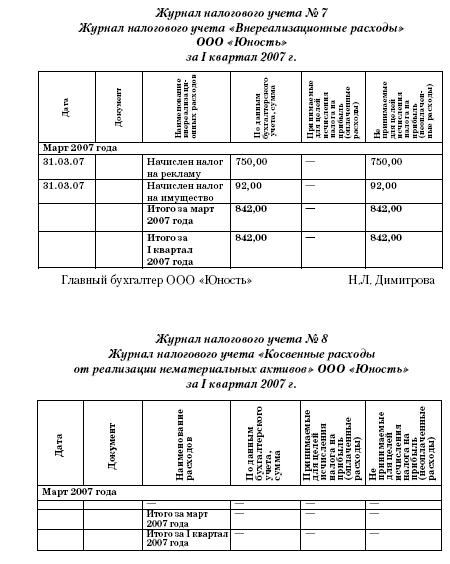

Чтобы заполнить следующий журнал налогового учета, частенько необходимо предварительно произвести небольшой расчет.

Речь идет о расходах на рекламу.

Эти расходы являются косвенными расходами (подп. 28 п. 1 ст. 264 Налогового кодекса РФ), однако принять при расчете налогооблагаемой базы можно не любую их величину, а только с учетом положений пункта 4 этой же статьи.

В пункте 4 расходы на виды рекламы, не поименованные в абзацах втором – четвертом пункта 4 статьи 264 Налогового кодекса РФ, должны приниматься при расчете налога на прибыль в размере, не превышающем нормы.

Однако в нашем примере рекламная акция проводилась через средства массовой информации, и расходы нормировать не нужно. Они подлежат включению в состав расходов в полном размере.

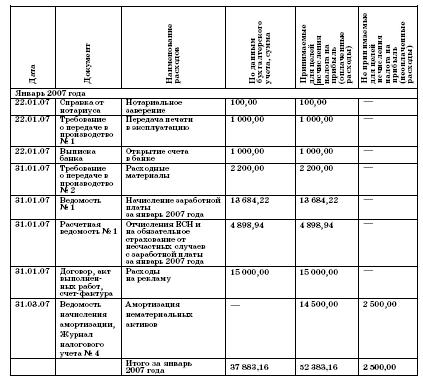

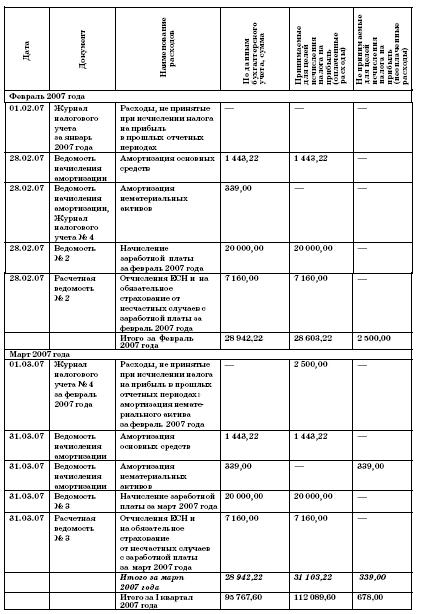

Журнал налогового учета № 6 Журнал налогового учета «Косвенные расходы от реализации покупных товаров» ООО «Юность» за I квартал 2007 г.

Главный бухгалтер ООО «Юность» Н.Л. Димитрова

Таким образом, бухгалтер предприятия на основе составленных журналов налогового учета может произвести расчет налоговой базы по налогу на прибыль.