2.6.2. Форма бухгалтерского учета с использованием регистров бухгалтерского учета имущества малого предприятия

Малое предприятие, осуществляющее производство продукции (работ, услуг), может применять для учета финансово-хозяйственных операций регистры бухгалтерского учета, представляющие собой ведомости, каждая из которых применяется, как правило, для учета операций по одному из используемых бухгалтерских счетов.

Правила заполнения данных ведомостей заключаются в следующем.

Сумма по любой операции записывается одновременно в двух ведомостях: в одной – по дебету счета с указанием номера кредитуемого счета (в графе «Корреспондирующий счет»), в другой – по кредиту корреспондирующего счета с аналогичной записью номера дебетуемого счета. В обеих ведомостях в графах «Содержание операции» на основании форм первичной учетной документации делается запись, отражающая суть совершенной операции, либо даются пояснения, приводятся шифры и т. п.

Как и в общепринятой форме бухгалтерского учета, остатки средств в отдельных ведомостях должны сверяться с соответствующими данными первичных документов, на основании которых были произведены записи (например, кассовые отчеты, выписки банков и др.).

Затем производится обобщение месячных итогов финансово-хозяйственной деятельности малого предприятия, отраженных в ведомостях.

При заполнении ведомостей необходимо помнить о единых правилах, применяемых в отношении всех ведомостей. Обычно в них указывается месяц, в котором они заполняются, а в необходимых случаях – наименование синтетических счетов. В конце месяца после подсчета итога оборотов ведомости подписываются лицами, производившими записи.

ПРИМЕР

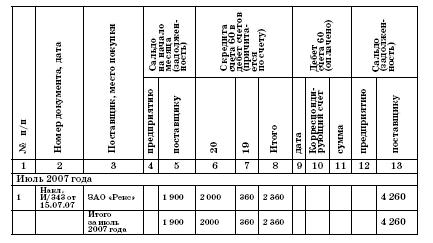

Ведомость учета расчетов с поставщиками за июль 2007 г. по ООО «Солнечный берег»

Главный бухгалтер

М.И. Иванова

Изменение оборотов в текущем месяце по операциям, относящимся к прошлым периодам, отражается в регистрах бухгалтерского учета отчетного месяца дополнительной записью.

ПРИМЕР

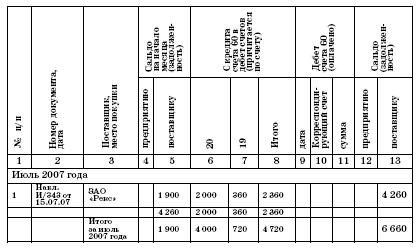

В результате сверки расчетов с поставщиками было обнаружено, что при обработке документов в ведомости указали по ошибке только одну строку накладной на сумму 2360 руб.

А общая сумма накладной 4720 рублей.

Ошибка была исправлена путем внесения добавочной записи.

Ведомость учета расчетов с поставщиками за июль 2007 г. по ООО «Солнечный берег»

Главный бухгалтер

М.И. Иванова

Но ошибка может быть совершена и в сторону завышения сумм. В этом случае необходимо скорректировать обороты. Уменьшение оборотов отражается дополнительной записью на сумму уменьшения, производимой красными чернилами.

ПРИМЕР

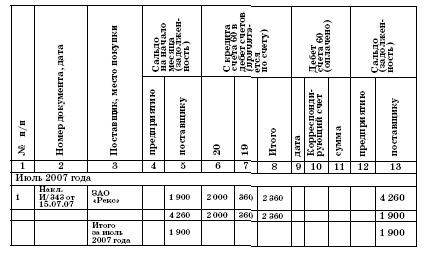

Воспользуемся данными предыдущего примера, но предположим, что сумма 2 360 руб. указана ошибочно.

Ошибка была исправлена путем внесения добавочной красной записи.

Ведомость учета расчетов с поставщиками за июль 2007 г. по ООО «Солнечный берег»

Главный бухгалтер

М.И. Иванова

Ошибки в ведомостях можно также исправить путем зачеркивания неправильного текста или суммы и написания над зачеркнутым правильного текста или суммы. Зачеркивание производят тонкой чертой, так, чтобы можно было прочитать неправильную запись.

Всякое исправление ошибки в соответствующей ведомости должно быть оговорено надписью «Исправлено» с указанием даты и подтверждено подписью лица, отвечающего за ведение бухгалтерского учета на малом предприятии.

ПРИМЕР

При заполнении «шапки» ведомости бухгалтер ошиблась, указав в качестве отчетного периода вместо июля июнь.

Ошибка была исправлена путем зачеркивания в соответствии с действующими правилами.

Типовыми рекомендациями по организации бухучета предлагается вести следующие ведомости:

– ведомость учета основных средств, начисленных амортизационных отчислений – форма № В-1 (приложение 2 к Типовым рекомендациям по организации бухучета);

– ведомость учета производственных запасов и товаров, а также НДС, уплаченного по ценностям, – форма № В-2 (приложение 3 к Типовым рекомендациям по организации бухучета);

– ведомость учета затрат на производство – форма № В-3 (приложение 4 к Типовым рекомендациям по организации бухучета);

– ведомость учета денежных средств и фондов – форма № В-4 (приложение 5 к Типовым рекомендациям по организации бухучета);

– ведомость учета расчетов и прочих операций – форма № В-5 (приложение 6 к Типовым рекомендациям по организации бухучета);

– ведомость учета реализации – форма № В-6 (оплата) (приложение 7 к Типовым рекомендациям по организации бухучета);

– ведомость учета расчетов и прочих операций – форма № В-6 (отгрузка) (приложение 8 к Типовым рекомендациям по организации бухучета);

– ведомость учета расчетов с поставщиками – форма № В-7 (приложение 9 к Типовым рекомендациям по организации бухучета);

– ведомость учета оплаты труда – форма № В-8 (приложение 10 к Типовым рекомендациям по организации бухучета);

– ведомость (шахматная) – форма № В-9 (приложение 11 к Типовым рекомендациям по организации бухучета).

Рассмотрим порядок их ведения и составления на их основе баланса предприятия на примере.

При этом воспользуемся данными о хозяйственных операциях ООО «Юность» из предыдущих примеров.

В качестве отчетного периода будем указывать I квартал 2006 года с помесячной разбивкой.

Ведомость учета основных средств, начисленных амортизационных отчислений (форма № В-1)

Ведомость по форме № В-1 является регистром аналитического и синтетического учета наличия и движения основных средств (счет 01 «Основные средства»), а также расчета сумм амортизационных отчислений (счет 02 «Износ основных средств»).

При наличии у предприятия нематериальных активов данные об их наличии и движении также отражаются в ведомости № В-1.

Ведомость ведется позиционным способом по каждому объекту отдельно.

Ежемесячно при наличии движения основных средств подсчитываются суммы их оборотов и выводится остаток основных средств на 1-е число месяца, следующего за отчетным.

При этом бухгалтеру предприятия не следует отражать в ведомости перемещение основных средств внутри малого предприятия.

Данные ведомости о суммах начисленных амортизационных отчислений используются для отражения операций по их движению в ведомостях по формам № В-3 и В-4.

Если малое предприятие имеет значительное количество объектов основных средств, то оно может вести их учет с использованием первичной формы № ОС-6 «Инвентарная карточка учета основных средств». На основании итоговых данных карточек учета движения основных средств ведется сводный учет движения основных средств по счету 01 «Основные средства» в ведомости по форме № В-1.

Начисление амортизационных отчислений производится в этом случае в разработочной таблице № 6 или № 7 журнально-ордерной формы счетоводства.

Ведомость учета производственных запасов и товаров,

а также НДС, уплаченного по приобретенным ценностям

(форма № В-2)

Данная ведомость предназначена для аналитического и синтетического учета производственных запасов, готовой продукции и товаров, отражаемых на счетах 10 «Материалы» и 41 «Товары», а также сумм налога на добавленную стоимость по приобретенным материальным ценностям (счет 19 «Налог на добавленную стоимость по приобретенным ценностям»).