2.5.16. Учет расчетов по налогам и сборам. Организация налогового учета

Для обобщения информации по налоговым платежам и расчетам с бюджетом используется единый для упрощенной и общепринятой форм бухгалтерского учета счет 68 «Расчеты по налогам и сборам».

Аналитический учет на данном счете ведется по видам налогов.

Помимо начисленного налога на доходы физических лиц, удержанного из заработной платы работников (КРЕДИТ 68 субсчет «Расчеты по НДФЛ»), и налогов, начисленных от реализации продукции (КРЕДИТ 68 субсчет «Расчеты по НДС»), малому предприятию следует ежеквартально начислять следующие налоги и сборы:

– налог на рекламу;

– налог на имущество предприятия;

– налог на прибыль.

Налог на имущество предприятий

Предприятие приобрело актив, ввело его в эксплуатацию, учло по нему НДС, рассчитало амортизацию. Вроде бы все операции по эксплуатируемому объекту выполнены. Однако это не так. Периодически у предприятий возникает еще одна обязанность, связанная с находящимся у них на учете имуществом. Это обязанность исчислить и уплатить налог на имущество.

Глава 30 Налогового кодекса РФ определяет порядок исчисления налога. Объектом налогообложения признается движимое и недвижимое имущество, учитываемое на балансе организации в качестве объектов основных средств в соответствии с установленным порядком ведения бухгалтерского учета.

Как мы уже отмечали, к основным средствам относится не только имущество, которое используется в производственной или управленческой деятельности, но и то, что передается во временное пользование. Другими словами доходные вложения в материальные ценности признаны основными средствами. Хотя учитывать их по-прежнему нужно на счете 03 (п. 5 ПБУ 6/01).

Что это означает на практике? Фирмы платят налог на имущество с оборудования, передаваемого в аренду или лизинг. Дело в том, что согласно статье 374 Налогового кодекса РФ налогом на имущество облагается движимое и недвижимое имущество, которое учитывается на балансе в качестве основных средств по правилам бухгалтерского учета. Вот и получается, что доходные вложения в материальные ценности также считаются основными средствами, объекты, учтенные на счете 03, теперь облагаются налогом на имущество.

Изменился порядок исчисления налога.

Налоговая база по-прежнему определяется как среднегодовая стоимость имущества, признаваемого объектом налогообложения. Имущество, признаваемое объектом налогообложения, по-прежнему учитывается по его остаточной стоимости, сформированной в соответствии с установленным порядком ведения бухгалтерского учета, утвержденным в организации.

А вот среднегодовая стоимость имущества теперь считается по-другому.

Ранее среднегодовая стоимость имущества предприятия за отчетный период (квартал, полугодие, 9 месяцев и год) определялась путем деления на 4 суммы, полученной от сложения половины стоимости имущества на 1 января отчетного года и на первое число следующего за отчетным периодом месяца, а также суммы стоимости имущества на каждое первое число всех остальных кварталов отчетного периода.

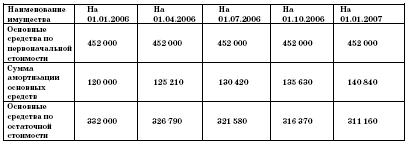

ПРИМЕР

Рассчитаем среднегодовую стоимость имущества ООО «Десница» за 2006 год. Стоимость имущества ООО «Десница» по данным бухгалтерского учета составила:

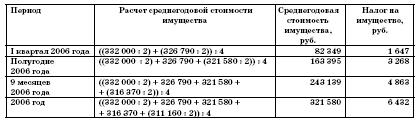

Исходя из приведенных данных, среднегодовая стоимость имущества организации за 2006 год поквартально и налог на имущество (исходя из ставки 2 процента) составят:

Налоговым периодом по налогу на имущество признается календарный год. Отчетными периодами признаются первый квартал, полугодие и девять месяцев календарного года.

Законодательный (представительный) орган субъекта Российской Федерации при установлении налога вправе не устанавливать отчетные периоды.

ПРИМЕР

Ставка налога на имущество в регионе составляет 2,2 %.

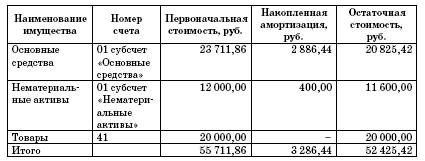

На балансе ООО «Юность» находится следующее имущество:

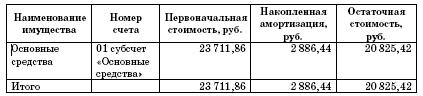

Из него облагаемыми будут только основные средства:

Из приведенного сопоставления наглядно видно, что законодатель пошел по пути снижения налогового бремени предприятий.

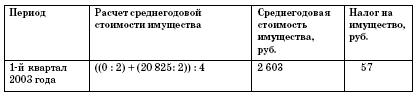

Если бы действие примера происходило в 2003 году и в облагаемую базу входила только стоимость основных средств организации, то среднегодовая стоимость имущества организации за 1 квартал и налог на имущество, исходя из ставки 2,2 %, составили бы:

Но так как с 1 января 2004 года порядок расчета изменился, то среднегодовая стоимость имущества организации за 1 квартал и налог на имущество будут составлять другие значения.

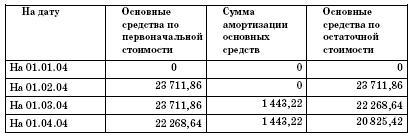

Чтобы их получить, первоначально придется рассчитать остаточную стоимость основных средств на 1-е число каждого месяца налогового (отчетного) периода и 1-е число следующего за налоговым (отчетным) периодом месяца:

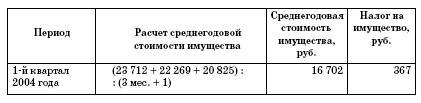

Среднегодовая стоимость имущества и налог на имущество будут равны:

Если бы расчет осуществлялся за налоговый период, то сумма налога, подлежащая уплате в бюджет, определялась как разница между суммой налога, исчисленной по итогам года, и суммами авансовых платежей по налогу, исчисленных в течение налогового периода.

Но сейчас расчет осуществляется за I квартал 2004 года, то есть за отчетный, а не за налоговый период.

Поэтому речь может идти об исчислении авансовых платежей по налогу.

А сумма авансового платежа по налогу исчисляется по итогам каждого отчетного периода в размере одной четвертой произведения соответствующей налоговой ставки и средней стоимости имущества, определенной за отчетный период.

То есть авансовый платеж за I квартал 2004 года составит:

367 руб.: 4 = 92 руб.

Мы видим, что в результате изменения порядка расчета налога на имущество сумма налога, подлежащая к уплате за отчетные периоды, значительно возросла. Рост составит 161,4 % (92 руб.: 57 руб.).

Сумма начисленного налога на имущество отражается в бухгалтерском учете на счетах учета финансовых результатов:

ДЕБЕТ 90 КРЕДИТ 68 субсчет «Расчеты по налогу на имущество»

– 92 руб. – начислен налог на имущество за I квартал 2004 года

При применении общепринятой формы бухгалтерского учета начисление налога на имущество было бы отражено так:

ДЕБЕТ 91 КРЕДИТ 68 субсчет «Расчеты по налогу на имущество»

– 92 руб. – начислен налог на имущество за I квартал 2004 года

При этом счет 91 ежемесячно следует закрывать в дебет (убыток) или кредит (прибыль) счета 99 «Прибыли и убытки».

ДЕБЕТ 99 КРЕДИТ 91

– 842 руб. (750 + 92) – по окончании отчетного периода счет 91 закрыт.

Налог на прибыль

Порядок и особенности исчисления налога на прибыль организаций определяются согласно главе 25 «Налог на прибыль организаций» Налогового кодекса РФ.