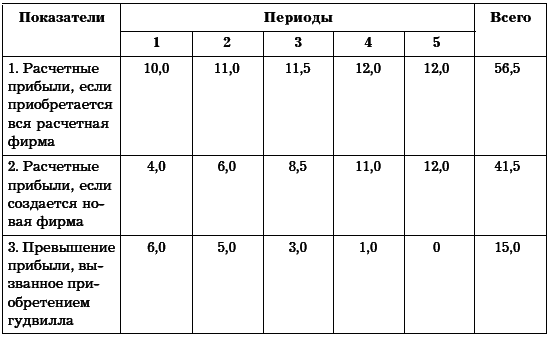

Если ожидается, что сверхприбыли могут быть получены в каждом периоде из последующих пяти лет, то величина гудвилла равняется сумме получаемых дополнительно 2500 у. е. за каждый из следующих пяти лет. В то же время прибыли, получаемые от приобретенного гудвилла, падают по мере того, как этот гудвилл прекращает свое существование, но постепенно создается новый гудвилл, приносящий прибыль. Например, меняется руководство фирмы, ее инженерно-технический персонал, меняется или совершенствуется продукция и т. д. Следовательно, при покупке фирмы гудвилл должен оцениваться следующим образом. Во-первых, необходимо рассчитать прибыли, которые будут накоплены фирмой, если будет куплена существующая фирма. Во-вторых, следует рассчитать прибыли, которые будут накоплены, если вместо покупки существующей фирмы будут куплены идентичные активы (без гудвилла) и фирма начинает с нуля.

Разница в ожидаемых прибылях будет являться результатом воздействия гудвилла (табл. 17).

Таблица 17. Дисконтный метод расчета гудвилла, тыс. у. е.*

* Примечание. В пятый и последующие периоды не будет никакой разницы в прибылях.

Запись гудвилла в балансе свидетельствует о том, что фирма куплена, а не основана ее хозяином. Относительно гудвилла между партнерами могут заключаться любые специальные соглашения. Ограничений в выборе методов оценки гудвилла не существует.

Однако, если нет специального соглашения, можно утверждать, что партнер по фирме будет владеть долей гудвилла в таком же соотношении, в каком участвует в прибылях. Так, если один из партнеров имеет одну четверть прибыли, тогда он будет владельцем одной четверти гудвилла. Когда вводится новый партнер, который будет получать одну третью часть прибылей, он будет, если не существует каких-либо противоположных соглашений, владельцем одной третьей части гудвилла. Следовательно, необходимо, чтобы он заплатил что-то за гудвилл при вступлении в фирму либо в дебет его счета капитала должна быть начислена дополнительная сумма.

Рассмотрим простой пример. Партнеры А и В состоят в товариществе, разделяя прибыли пополам. В товарищество принимается новый партнер С, и теперь А, В и С будут получать по одной третьей части прибылей и, следовательно, каждый из них теперь будет владеть одной третьей частью гудвилла. Так как А и В владели половиной гудвилла, каждый из них передал, таким образом, часть активов С. Несколькими месяцами позже фирма продается другой компании, при этом за гудвилл получено 30 тыс. у. е. А, В и С получат таким образом по 10 тыс. у. е. каждый в соответствии с их долей в гудвилле. Если бы с С не было взыскано за гудвилл или он не заплатил за него ничего, то А и В должны были бы отказаться от части своей собственности в фирме в пользу С, не получив взамен ничего.

Любое изменение в распределении прибылей, если специально не согласовано обратное, будет означать, что владение гудвиллом также изменится. Изменение владения гудвиллом будет иметь место в случае, если произойдет любое из следующих событий:

• произошло изменение в отношении, по которому распределяется прибыль между существующими партнерами;

• вводится новый партнер;

• партнер умер или выбыл.

Во всех перечисленных случаях весь гудвилл не продается. Только во втором случае часть гудвилла продается или взыскивается с нового партнера. В третьем случае гудвилл может быть куплен оставшимися партнерами, и это не обязательно будет та же сумма, которая могла бы быть получена при продаже новому партнеру. Во втором случае обычно допускается, что если новый партнер должен заплатить 1 тыс. у. е. старым партнерам в уплату за одну четвертую часть гудвилла, тогда весь гудвилл стоит 4 тыс. у. е. Объясняется это тем, что если одна четверть могла быть продана за 1 тыс. у. е., то общая цена должна быть в том же соотношении, т. е. 25 % равняется 1 тыс. у. е. Однако это часто не так. Относительно более высокая цена могла бы быть получена от того, кто стремится стать старшим партнером. Поэтому одна четвертая часть может равняться 1000 у. е., но три четверти гудвилла могут составлять, скажем, 5000 у. е. вследствие факторов престижа и управления, которые дало бы покупателю старшее партнерство.

Аналогично в случае с выходом или смертью партнера сумма, выплачиваемая ему или его представителям, может не быть прямо пропорциональна общей величине гудвилла. Условия варьируются широко, но личные отношения и другие факторы будут влиять на выплачиваемую сумму. Следовательно, вопрос о сумме, выделяемой на гудвилл, во всех случаях является одним из пунктов соглашения между партнерами, и она не обязательно равняется общей продаваемой стоимости.

В отличие от частного торговца, товарищество может открыть в своих бухгалтерских регистрах счет гудвилла даже в случае, если гудвилл никогда не приобретался из внешнего источника. Например, счет гудвилла может быть открыт просто потому, что партнеры изменили соотношения распределения прибылей, хотя они были партнерами – основателями фирмы и, следовательно, никогда ничего не платили постороннему лицу за гудвилл.

Некоторые используемые методы предполагают открытие счета гудвилла, в то время как в других методах корректировки производятся без использования счета гудвилла. Не всегда удобно открывать счет гудвилла. Когда счет гудвилла открыт, само его существование в балансе может нежелательно повлиять на перспективных покупателей фирмы или ее части. Если счет гудвилла показывал бы сальдо 10 тыс. у. е., то это могло бы повлиять на решение покупателя. Он мог бы быть вполне согласен заплатить 30 тыс. у. е., если бы счет гудвилла не существовал, но теперь оказывается, что его просят заплатить 30 тыс. у. е. за то, что несколько лет назад было оценено в 10 тыс. у. е. С другой стороны, кредитору было бы приятно видеть уверенность фирмы в оценке своего гудвилла, отраженной в балансе как актив.

Случаи изменения отношения распределения прибыли между существующими партнерами происходят, когда эффективные вклады партнеров, выражаемые в уровне квалификации или затраченных усилиях, изменились в той или иной форме. Вклад партнера может уменьшиться из-за плохого здоровья, или преклонного возраста, или из-за того, что он занят какой-то другой деятельностью помимо товарищества. Вклад партнера может увеличиться благодаря большему объему работы или повышению квалификации в сравнении с тем уровнем, когда он вступил в фирму. Тогда партнеры должны будут взаимно согласовать новые отношения распределения прибылей. Отсутствие соглашения могло бы означать ликвидацию фирмы.

Теперь рассмотрим на примерах случаи изменения отношения распределения прибыли, когда: счет гудвилл открыт; корректировки производятся без помощи счета гудвилл.

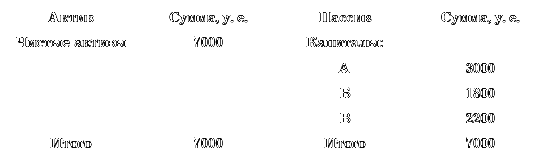

Например А, Б, В работали в фирме в течение 10 лет. Они всегда делили прибыль поровну. В бухгалтерских книгах никогда не существовал счет гудвилла. Партнеры договорились, что с начала следующего года В будет получать только одну пятую часть прибылей. Это связано с тем, что в будущем он будет уделять меньше времени делам фирмы. А и Б в этом случае будут получать по две пятых прибылей каждый. Баланс фирмы на конец года выглядит следующим образом (табл. 18).

Таблица 18. Баланс по состоянию на 31 декабря

Партнеры договорились, что гудвилл должен оцениваться в 3000 у. е.

1. Счет гудвилла открыт, и общая сумма гудвилла записывается в его дебет. Кредитовые записи делаются в счетах капитала партнеров, что является общей величиной гудвилла, разделенной между партнерами в соответствии с их старой пропорцией распределения прибылей.

Статьи баланса до и после корректировки будут выглядеть следующим образом (табл. 19).