Исходя из международной практики можно выделить следующие основные подходы к оценке, которые адекватны условиям свободного рынка:

• используя данные финансовой отчетности и учета фирмы, можно переоценить их отдельные позиции по рыночной стоимости;

• если акции фирмы свободно обращаются на рынке ценных бумаг, можно установить их совокупную стоимость, которая позволит определить рыночную цену фирмы;

• сопоставить стоимость оцениваемой фирмы и фирмы-аналога, ранее уже оцененной для соответствующих целей;

• построить прогноз будущей доходности фирмы и сопоставить ее с величиной альтернативных инвестиций, которые уже оценены или легко поддаются оценке.

Стоимость фирмы можно оценивать:

• по рыночной стоимости фирмы, если она продается целиком в качестве действующего предприятия (С);

• рыночной стоимости фирмы, если происходит ликвидация и продажа активов по отдельности (С);

• рыночной цене акционерного капитала фирмы (С), равной произведению цены одной акции и количества выпущенных акций.

Наиболее логичным является рассмотрение стоимости фирмы с точки зрения группы владельцев, что все прежние обязательства компании погашены, поскольку требование владельцев к фирме представляет собой «остаточные» требования. Очень важна также социальная оценка фирмы, но подобная оценка выходит за рамки финансов в область политических и социальных суждений, что требует выхода на другой уровень знаний.

Не существует единого мнения о том, что такое «стоимость» фирмы, даже у ее акционеров. В конечном итоге единственным мерилом стоимости фирмы в финансовом смысле является цена его возможной реализации на рынке. Отметим, однако, что это не только произведение цены одной акции на количество акций. Текущая цена акции определяется сделкой между покупателем и продавцом на рынке, которые договариваются о небольшом количестве акций. В отношении публично котируемой компании, являющейся субъектом предложения о поглощении, покупатель предлагает акционерам цену, превышающую текущую цену акций, чтобы побудить их к продаже, т. е. в любой момент времени может оказаться, что текущая цена акции будет меньше цены предложения. И наоборот, если инвестор хочет купить большое количество акций на рынке, он вряд ли сможет реализовать их по опубликованной рыночной цене, поскольку «сброс» большого количества акций существенно увеличивает их предложение и, следовательно, снижает рыночную цену.

Указанные величины Сп, Со, Ск в общем случае не совпадают. Для удобства рассуждений будем рассматривать каждую из них как отдельную рыночную цену. В обычном случае для фирмы

При Со > Сп это означает, что не существует момента, когда фирму можно будет рассматривать как действующую (функционирующую). Владельцам имеет смысл закрыть предприятие и продать активы. Превышение стоимости функционирующей фирмы над стоимостью ликвидируемой фирмы представляет собой «добавленную стоимость» фирмы. Иными словами, это дополнительная стоимость, которая получается путем оценки активов как взаимодействующих средств, а не как активов, распродаваемых на открытом рынке, – добавленная стоимость фирмы (Δ Сп) = Сп – Со.

Аналогичным образом, если Со > Ск, то это означает, что акционерам выгоднее продать активы по отдельности, что принесет им большую прибыль. Оценка на основе первоначальной стоимости осуществляется по данным традиционного балансового отчета.

В этом случае необходимо учитывать следующие обстоятельства:

• первоначальная стоимость представляет собой исходную цену покупки соответствующего актива, которая может существенно отличаться от его текущей стоимости как при оценке по стоимости замены, так и по стоимости реализации;

• в показатели традиционного балансового отчета не включаются разнообразные нематериальные активы, которые могут оказаться наиболее существенными активами фирмы. К таким активам относятся: товарные знаки, которыми владеет фирма, имя фирмы, квалифицированные специалисты, работающие в фирме, круг покупателей, которых привлекает данная фирма, и интеллектуальное авторское право фирмы на процессы и патентные права.

Оценка всех активов по их альтернативной стоимости – это величина, равная стоимости замены активов на открытом рынке для фирмы, действующей как функционирующее предприятие.

Однако при этом подходе возникают следующие существенные проблемы:

• замена определенных активов на открытом рынке может оказаться весьма затруднительной. Товарные знаки, патенты, высококвалифицированный персонал, адекватное местоположение для производства и т. д. – все это может оказаться невоспроизводимым на рынке;

• могут возникнуть трудности при замене основных средств в точно такой же форме – приходится делать выбор между оценкой новых или бывших в употреблении средств с тем же сроком службы и оценкой стоимости замены технологически эквивалентными активами;

• активы делают свой вклад в экономическую ценность фирмы в сочетании друг с другом, т. е. сумма отдельных активов фирмы не равна стоимости предприятия в целом.

Оценка по продажной (реализуемой) стоимости имеет свои проблемы при отсутствии факта реальной рыночной продажи.

1. Как оценивается стоимость реализации при продаже фирмы – целиком или путем разделения на отдельные активы?

2. Стоимость фирмы оценивается исходя из «принудительной продажи» или при более благоприятных условиях?

3. Учитываются ли в процессе оценки операционные издержки (которые могут составлять до 15 % общей стоимости)?

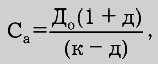

Оценка фирмы акционером имеет свою особенность. При этом используется модель, где стоимость акций фирмы выражается как функция ее дивиденда, ожидаемого роста дивидендов и ставки доходности, которую требуют акционеры – инвесторы фирмы:

где С – стоимость акции;

Д – сумма дивидендов в прошедшем периоде;

д – ожидаемый рост дивиденда;

к – ставка доходности.

Предположим, что мы имеем дело с акционером, который не имеет других финансовых интересов в фирме, кроме владения акциями. В этом случае стоимость его участия в акционерном капитале зависит от «потока» наличности, которую ожидают получить инвесторы от фирмы в течение всего срока деятельности. Этот поток наличности реализуется как последовательность дивидендов в виде наличности. Расчет этих дивидендов поможет инвесторам фирмы оценить их будущие доходы и темпы роста.

Например, фирма «А» предполагает лишь поддерживать на текущем уровне свои дивиденды в обозримом будущем. В последний раз выплата дивидендов за вычетом налогов составляла 8 у. е. на акцию. Оцениваемая ставка доходности, которую требуют инвесторы-акционеры фирмы «А», составляет 10 % в год. Используя формулу без роста дивидендов, получаем:

Более реальная ситуация, когда ожидается некоторый рост дивидендов. Например, фирма «А» выплатила дивиденды в размере 8 у. е. на акцию в прошедшем периоде. В следующем периоде ожидается рост дивидендов на 5 % и ставка процента с поправкой на риск оценена в 10 %. Следовательно, Са = (8 × 1,05) / (0,1–0,05) = 168 у. е. на акцию.

В данной модели оценки делается целый ряд допущений. Во-первых, основным фактором, определяющим цену акции, являются дивиденды в виде наличности, которые должны получать инвесторы за весь срок деятельности фирмы. Мы принимаем вполне реальные допущения, что фирма действует как функционирующее предприятие и инвестору не полагается никаких начислений, кроме дивидендов в виде наличности, которую он предполагает получить. Иногда принимается допущение, что инвестор также получает возможность прироста капитала в результате конечной продажи акций. Однако будущая цена акции при продаже просто отражает на тот момент рыночную оценку дисконтированной стоимости ожидаемых будущих дивидендов, которая в любом случае заложена в данную модель.