Фирмы, которые характеризуются большими посленалоговыми доходами, превосходящими стоимость активов фирмы (эти фирмы еще можно отнести к «доброму имени» (goodwill)), применяется метод капитализации потоков дохода. Данный метод характеризуется составлением «уточненного» прогнозного отчета о доходах на ближайшие 12 месяцев, затем чистый доход от основной деятельности после уплаты налогов делится на требуемую доходность (которую потенциальный инвестор ожидает от любой инвестиции на этом уровне риска) и уже после этого из результата нужно вычесть все обязательства фирмы, которые примет на себя ее новый хозяин. Полученный результат и будет равен стоимости фирмы.

При оценке любой прибыльной фирмы применяется метод превосходящих доходов. Он предполагает, что цена фирмы напрямую связана с тем, сколько реально стоят ее активы плюс «доброе имя» (необходимое условие – достаточно высокий доход фирмы).

Если фирма не особенно прибыльна, имеется тенденция к снижению доходности фирмы, а также в случае более выгодной продажи фирмы по частям применяется метод экономической стоимости активов. В этом случае оценивается реальная ликвидационная стоимость каждой единицы активов в отдельности, а результаты складываются, образуя таким образом цену фирмы.

Имеет место быть, хотя и редко, метод бухгалтерской оценки чистой стоимости. Цена фирмы в таком случае определяется в результате вычитания суммы обязательств фирмы из суммы ее активов. Часто ее используют в качестве дополнительного аргумента в переговорах.

Для определения налогов на подарки, наследства и т. п. используется метод налоговой службы США. Для него характерно вычитание обязательств и «нематериальных активов» из активов фирмы. Затем к полученному результату прибавляется капитализированный под среднеотраслевую «нормальную» ставку дополнительный поток доходов от «доброго имени».

Если существуют верные данные о продажах подобных компаний, финансовая документация которых доступна для анализа и проверялась независимыми экспертами, используется метод сравнимых сделок. Результатом использования такого метода станет ответ на вопрос, сколько будет стоить фирма, если она продается так же, как аналог, для этого прошлые сделки сопоставляются с оцениваемой фирмой и делаются постатейные уточнения.

Крупные акционерные компании, акции которых ликвидны на фондовой бирже, для определения цены применяют метод мультипликатора Цена / Доходы. Для этого метода необходимо подобрать ряд подобных фирм. Затем вычисляется отношение (Ц / Д) рыночной цены акций к доходам на одну акцию и средняя величина данных отношений. Цена фирмы как совокупность всех ее акций вычисляется путем умножения чистого дохода после налогов, производимого оцениваемой компанией на полученное среднее отношение Ц / Д.

Только в целях страхования и при условии договора полного возмещения потерь от страхового случая используется подход с позиции возмещения. Оценивается стоимость восстановления бизнеса в текущих ценах именно независимым экспертом (поскольку понятие «полное восстановление» не особенно четко).

Во многих традиционных отраслях имеют место быть отраслевые упрощенные подходы, отношения в этих отраслях являются общепринятыми и складываются на протяжении нескольких столетий.

Если необходимо просчитать величину займа, который необходим для дальнейшего развития фирмы после совершения ее покупки, используется метод обеспеченности займа. Для этого каждый актив фирмы следует оценить отдельно, сложить, а полученную сумму умножить на усредненный показатель (тот, на который банковская отрасль умножает стоимость актива, принимая его в виде залога).

Модель Гордона позволяет увидеть основные зависимости, входящие в комплекс проблем оценки внутренней стоимости фирмы. В модель Гордона входят три главных фактора.

1. Доход акционера представлен как единственная переменная, а не как совокупность дивидендов и роста капитала. Рост учитывается через фактор удерживаемой прибыли.

2. Требуемая и актуальная доходность. На их сравнении базируются оценки модели.

3. Включение фактора роста в форме единственного и постоянного показателя – доли удержанной прибыли.

Опираясь на эти факторы, модель выводит формулу:

Внутренняя стоимость = div1/ (Ke(reg) – Кe(act) × Er),

где div1 – текущие объявленные дивиденды за год в денежном выражении;

Ke(reg) – требуемая рынком доходность акций на данном уровне риска;

K(act) – актуальная доходность акций фирмы;

Er – доля доходов на акцию, которую фирма, вероятно, будет удерживать.

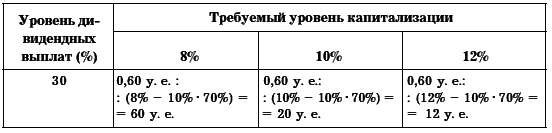

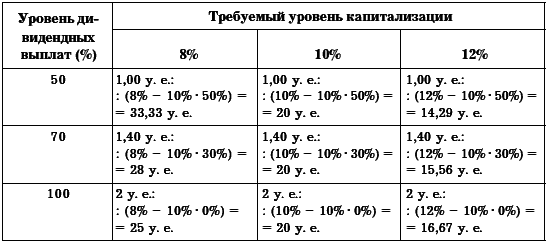

Теперь мы рассмотрим, что демонстрирует модель Гордона при изменении выплат дивидендов при разных уровнях доходности акций. Рассмотрим пример компании с доходами на одну акцию в 2 у. е. и актуальной доходностью акций на 10 %.

Возможны три ситуации:

• требуемая доходность ниже актуальной, т. е. инвестор в эту компанию зарабатывает больше, чем требуется на этом уровне риска;

• требуемая доходность равна актуальной: фирма работает примерно так, как ожидалось;

• требуемая доходность превосходит актуальную. В этом случае фирма работает хуже, чем ожидалось.

Таблица 12 содержит результаты расчетов по модели Гордона. Изменение уровня выплат дивидендов может приводить к различным результатам в зависимости от соотношения актуальной и требуемой доходностей. Фирма, которая выдает доходность выше, чем требуемая, имеет большую внутреннюю стоимость. В этом случае фирма стимулируется к удержанию прибыли и реинвестированию ее под актуальную ставку, которая оказывается выше требуемой на данном уровне риска.

Таблица 12. Сравнение внутренней стоимости одной обыкновенной акции по модели Гордона при различных уровнях доходности и дивидендных выплат *

* Примечание. Все данные рассчитаны для фирмы, у которой доход на одну обыкновенную акцию равен 2 у. е., а доходность на вложенный капитал равна 10 %.

Понятно, что в реальной практике в игру вступают и другие факторы, не заложенные в модель: различные комиссионные брокерам, издержки реинвестирования, оплата информации и т. п. Во многих случаях налоговое поведение удержанной прибыли отличается от налогового поведения выплаченных дивидендов. Подобные влияния отклоняют фактические данные от расчетных, но не нарушают концептуальной и демонстрационной ценности модели. Во многих случаях результаты расчетов по модели Гордона дают достаточно близкие к практике оценки. Во всяком случае эти оценки могут быть хорошим аргументом на переговорах о покупке-продаже фирмы или ее акций.

Развитие теории и практики бухгалтерского учета идет двумя параллельными направлениями. Во-первых, учет должен отражать на показателях работы фирмы влияние макроэкономических процессов (инфляция, колебание стоимости активов, изменение состава собственников и т. п.). Во-вторых, организация учета должна быть направлена на получение информации, необходимой для управления как фирмой в целом, так и отдельными хозяйственными процессами. При этом большое значение имеет учет и оценка не только отдельных активов фирмы и источников их образования, но и их совокупность. Такая оценка предполагает определение как фактической себестоимости, так и рыночной стоимости фирмы.

Определить фактическую себестоимость предприятия относительно просто, суммировав балансовую стоимость активов. Установить же реальную рыночную оценку предприятия как совокупности активов, задолженностей и результатов его деятельности гораздо сложнее. С этой проблемой постоянно приходится сталкиваться владельцам компаний, инвесторам, финансовым и торговым кредиторам, страховым фирмам, управленческому персоналу. Поводом для оценки предприятий или их бизнеса могут послужить: продажа предприятия; смена формы собственности (приватизация); желание одного или нескольких участников выйти из состава учредителей; требование кредитора провести оценку объекта, закладываемого в качестве гарантии кредита; необходимость удовлетворить потребность инвестора в информации, на основании которой он сможет либо оценить свою долю в покупаемом предприятии, либо подсчитать эффективность инвестиций. Перечень причин определения рыночной стоимости предприятия может быть значительно расширен.