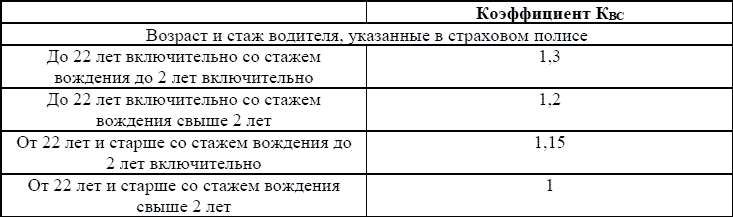

Коэффициент КВС (в зависимости от возраста и стажа водителя, таблица 5). Примечание: если транспортным средством будут управлять несколько (неограниченное количество) водителей, то коэффициент КВС определяется по самому молодому и неопытному (имеющему самый маленький стаж вождения) водителю. Например,

Таблица 5.

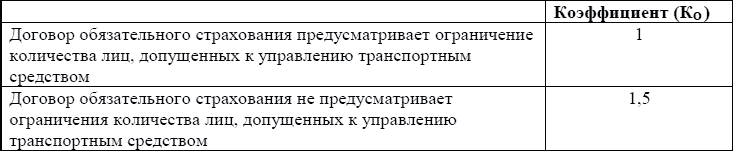

Коэффициенты КО (в зависимости от количества лиц, допущенных к управлению транспортным средством, таблица 6). Владелец ТС (страхователь) должен обязательно определиться: он один или другие члены семьи (друзья, знакомые и т. д.) будут ездить на автомобиле в период страхования. Такое решение нужно принять заранее (до прихода в страховую компанию) потому, что все сведения о водителях, которые будут управлять автомобилем, вносятся в полис ОСАГО. Кстати, водительские удостоверения всех этих лиц нужно принести в страховую компанию. Без них Вам не оформят полис ОСАГО, так как с них списывают Ф. И. О., номер водительского удостоверения, определяют стаж вождения. У юридического лица – владельца ТС, понятно, транспортное средство будут использовать неограниченное количество лиц.

Таблица 6.

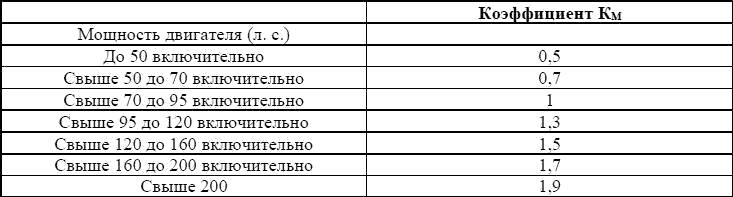

Коэффициенты КМ (в зависимости от мощности двигателя легкового автомобиля, такси, в том числе маршрутного, таблица 7). Обратите внимание, что этот коэффициент не применяется к грузовым автомобилям, ко всем видам прицепов, автобусам, троллейбусам, трамваям, тракторам, самоходным дорожно-строительным и иным машинам, мотоциклам и мотороллерам (посмотрите формулы в таблице 1).

Таблица 7.

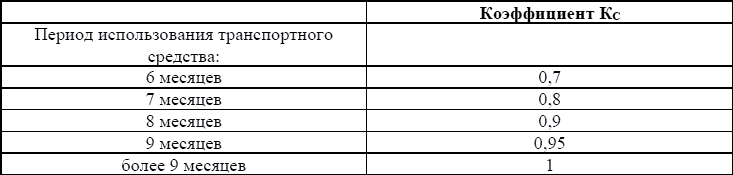

Коэффициенты КС (страховых тарифов в зависимости от периода использования ТС) (смотри таблица 8).

Не путайте период использования транспортного средства со сроком действия полиса ОСАГО!Срок действия полиса ОСАГО по закону – 1 год. В течение этого года владелец ТС может по собственному усмотрению не всегда ездить на нем. Например, он обычно ставит ТС на зиму в гараж и до весны не пользуется им 3, 4 (сколько угодно месяцев), а оставшееся время года эксплуатирует ТС. Или он ездит на нем только лишь в дачный период в мае, июне, июле, августе, сентябре (4 месяца), а остальное время машина стоит на стоянке. Это и есть период использования ТС согласно Закону ОСАГО. Полис ОСАГО выдается на 1 год, в нем отмечают период использования, например с 1 января 2005 г. по 31 августа 2005 г. (7 месяцев). Смотрите таблицу 9:7 месяцам соответствует коэффициент КС = 0,8. Однако Законом ОСАГО, как видно из таблицы, не разрешено делать период использования меньше 6 месяцев при оформлении полиса.

Таблица 8.

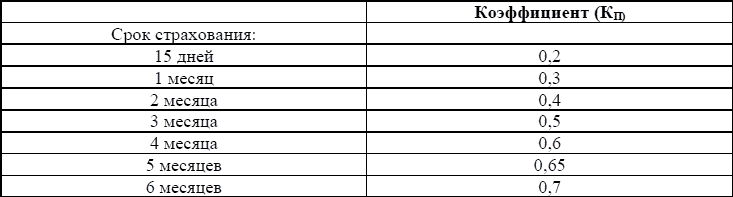

Коэффициент КП (страховых тарифов в зависимости от срока страхования) (таблица 9) применяется при обязательном страховании ответственности владельцев ТС, зарегистрированных в иностранных государствах и временно используемых на территории РФ, т. е. оказавшихся проездом по территории России, применяется также при обязательном страховании на срок следования к месту регистрации транспортного средства.

Таблица 9.

Коэффициент КН всегда равен 1,5. Он применяется только при наличии нарушений, предусмотренных п. 3 ст. 9 ФЗ об ОСАГО, о которых стало известно страховщику при заключении или продлении срока действия договора ОСАГО.

Какие это нарушения? Согласно Закону это нарушения владельцев ТС: 1) сообщивших страховщику заведомо ложные сведения о запрошенных страховщиком обстоятельствах, влияющих на страховой взнос по договору ОСАГО, что повлекло за собой уплату страхового взноса в меньшей сумме по сравнению с той суммой, которая была бы уплачена при сообщении владельцем ТС достоверных сведений;

2) умышленно содействовавших наступлению страхового случая или увеличению связанных с ним убытков либо заведомо исказивших обстоятельства наступления страхового случая в целях увеличения страховой выплаты;

3) причинивших вред при обстоятельствах, явившихся основанием предъявления регрессного требования (ст. 14 ФЗ ОСАГО: смотри главу данной книги «Право регрессного требования страховщика»).

Из вышеперечисленных базовых ставок и коэффициентов, которые перемножаются между собой для вычисления суммы страхового взноса (см. таблицу 1), получается сумма страхового взноса.

Пример расчета страхового взноса.

Легковой автомобиль физического лица. Базовая ставка (ТБ) – 1980 рублей.

Коэффициент КТ – место проживания (регистрации владельца ТС) – г. Москва. КТ = 1,8.

Коэффициент КБМ – в зависимости от наличия или отсутствия страховых выплат в период действия предыдущего договора. Страхует ОСАГО первый раз, коэффициент КБМ = 1, так как присвоен класс 3.

Коэффициент КВС – в зависимости от возраста и стажа водителя. Здесь водитель один: ему 25 лет, стаж вождения свыше 2 лет. КВС = 1,2.

Коэффициент КО – в зависимости от количества лиц, допущенных к управлению.

КО = 1, так как водитель будет использовать ТС один.

Коэффициент КМ – в зависимости от мощности двигателя. Мощность двигателя в нашем примере = 120 л. с, значит, коэффициент КМ =.

Коэффициент КС – в зависимости от периода использования. Водитель использует автомобиль все 12 месяцев в году. КС = 1.

Коэффициент КП – в зависимости от срока страхования. В данном случае не применяется, так как ТС зарегистрировано в России, а не в иностранном государстве.

Коэффициент КН – при наличии нарушений равен 1,5, но нарушений у данного владельца в прошлом периоде действия полиса ОСАГО не было, поэтому КН = 1.

Теперь базовая ставка и все коэффициенты перемножаются:Т = 1980 x 1,8 x 1 x 1,2 x 1 x 1 = 3564 рубля (страховой взнос к оплате за ОСАГО).

13. Существуют ли льготы по уменьшению оплаты «автогражданки»?

Законом ОСАГО ни для кого не предусмотрены льготы по уменьшению оплаты полиса обязательного страхования. При покупке полиса ОСАГО все категории граждан обязаны его оплатить полностью согласно начисленному страховому взносу. Однако некоторым категориям граждан закон разрешает получить компенсацию в размере 50 % от уплаченного страхового взноса в органах социальной защиты населения (за счет средств, предусмотренных федеральным бюджетом на социальную помощь).

Какие это категории граждан? Это всего лишь одна категория граждан – инвалиды, получившие транспортные средства через органы социальной защиты населения (п. 1 ст. 17 ФЗ ОСАГО).

Данная компенсация предоставляется при условии использования транспортного средства лицом, имеющим на нее право, и еще не более чем одним водителем. Таким образом, данные владельцы ТС оплачивают в страховой компании полностью полис ОСАГО, а затем идут в органы социальной защиты населения для получения компенсации в размере 50 %.

Кстати, органы местного самоуправления или органов государственной власти субъектов РФ в пределах своих полномочий имеют право устанавливать полные или частичные компенсации страховых взносов по договорам ОСАГО другим категориям граждан , если они могут самостоятельно финансировать такие компенсации в соответствии с нормативными правовыми актами (п. 2 ст. 17 ФЗ ОСАГО).

14. Есть ли скидки по ОСАГО?

Если внимательно прочитать Закон ОСАГО, то о скидках там ни одного слова не найти. Однако в речи владельцев ТС, которые приходят в страховую компанию, чтобы продлить полис ОСАГО на следующий период, звучит просьба: «Сделайте мне, пожалуйста, новый полис со скидкой!» «Хорошо, сделаем!», – отвечают в страховой компании и на самом деле делают скидку. Кроме того, в рекламных объявлениях страховщики призывают клиентов приходить за скидками. Правомерны ли действия сотрудников страховых компаний, когда они делают скидку своим клиента? Или это очередной трюк для привлечения большего количества клиентов?