4. В практической реализации опционных рекомендаций (отложить инвестирование, разбить реализацию на этапы) большое значение имеет оценка устойчивости конкурентных преимуществ. Устойчивость конкурентных преимуществ зависит от:

• природы конкуренции (при прочих равных чем более агрессивна конкуренция на рынке, тем быстрее пропадают конкурентные преимущества);

• сущности конкурентных преимуществ (для проектов добычи природных ресурсов или строительных проектов, когда основной ресурс ограничен (запасы нефти, земля и т. п.), временные конкурентные преимущества более устойчивы. Преимущества в виде новой идеи, результатом которой является технологический прорыв или новый продукт, как правило, менее жизнеспособны). Устойчивость конкурентных преимуществ может быть отражена в выборе периода жизни опциона.

5. Следует учитывать психологическое восприятие персоналом и контрагентами факта принятия проекта с отрицательной статичной оценкой. Опционные модели и получаемые оценки, часто не понятные большому кругу менеджеров, приводят к ситуации видимого смещения инвестиционного выбора:

• снижаются инвестиции в глобальные необратимые проекты до получения новой информации;

• увеличивается число убыточных проектов.

Оптимальный вариант – информировать менеджеров, инвесторов, аналитиков об используемых моделях оценки и учете тех или иных факторов. Таким образом, использование метода реальных опционов требует от менеджеров компаний:

• четкого выделения проектов или подразделений, для которых эти методы применяются;

• алгоритма их рассмотрения при планировании инвестиционных программ проектов, оцененных одним стандартным методом и двумя методами;

• внимания к информационной работе с заинтересованными лицами.

6. Механическое копирование приемов и методов оценки финансовых активов (построение замещающего портфеля, который в случае реальных опционов оказывается малоликвидным, принцип отсутствия арбитража) на проекты создания реальных активов может привести к ошибочным результатам. Модификация методов оценки оправдана только при четком понимании отличий реальных опционов от финансовых ограничений в использовании. Попытка усложнить модель, заложив большее число связей и стохастических процессов, часто оканчивается невозможностью популярно объяснить результаты и сформулировать практические рекомендации для широкого круга менеджеров (то есть встроить фактор мотивации).

7. Законодательное регулирование деятельности компаний может менять оценку стоимости проектов и влиять на инвестиционный выбор компаний. При регулировании деятельности недропользователей наблюдается ограничение опционных возможностей: отсутствие вторичного рынка лицензий, ограничения на сроки разработки и фиксируемые ежегодные объемы добычи даже при отсутствии экономической целесообразности продолжения деятельности. При этом допуск вторичного рынка лицензий требует понимания факторов, формирующих их цену и выгоды государства. Так, государство заинтересовано в более выгодной продаже лицензий на разработку природных ресурсов и соблюдение экологических требований. Получаемый денежных поток, на который можно рассчитывать от компаний-недропользователей, состоит из двух частей: уплачиваемая сразу сумма (бонус) и налоговые платежи от эксплуатации и получения прибыли. При существовании вторичного рынка лицензий возникает третий источник выгод: налог на переход прав. Ценность лицензии и получаемая от ее продажи сумма зависят от факторов, формирующих кол-опцион (call). Чем более связаны руки у компании, покупающей лицензию, тем меньше цена кол опциона (имеются в виду ограничения, накладываемые на ежегодный объем добычи, инвестиционные затраты и начало их осуществления). Даже при существенных выгодах, получаемых из равномерных налоговых платежей (когда добыча не опускается ниже зафиксированного уровня), потери от сокращения управленческой гибкости у недропользователя (соответственно падение цены лицензии) могут оказаться больше. Кроме того, при проблемах с отзывом лицензий и контролем над исполнением обязательств государственным органам следует отдавать большее предпочтение аукционам по продаже лицензий перед конкурсами.

Глава 3. Инвестиционные риски: диагностика и практика учета в компаниях, создающих стоимость

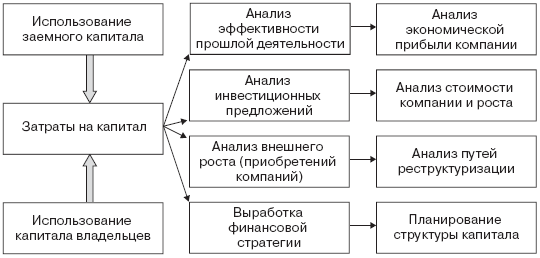

Стоимостная модель анализа деятельности компании требует возмещения не только затрат по «видимым» элементам издержек (труд, сырье, материалы), но и затрат капитала, которые по своей сути являются неявными, основываются на оценке упускаемых выгод. Понятие «плата за вложенный капитал» является центральным в стоимостной модели анализа компании. Основные направления использования концепции риск-доходности и затрат на капитал приведены на рис. 11.

Рис. 11. Сферы применения барьерной ставки по затратам на капитал в деятельности компании

В ряде случаев эта оценка видится инвесторам интуитивно, как некая «нормальная» доходность, соответствующая отрасли или стране. Бывает, что менеджеры и инвесторы проводят большую аналитическую работу по изучению макрофакторов формирования доходности на рынке, учету инвестиционных рисков и модельно обосновывают свои оценки. Далее при формировании финансовой и инвестиционной стратегии развития владельцы капитала и менеджеры согласовывают понимание барьерной ставки и фиксируют «нормативные требования».

Рассмотрим наиболее популярные «субъективные» (интуитивные) подходы, а также модельные конструкции, доказавшие свою значимость в эмпирических исследованиях.

Принципиальное отличие модельных и субъективных подходов – учет рисков. Модельные конструкции пытаются увязать факторы риска (макроэкономические, отраслевые, специфические для компании) с требуемой доходностью инвесторов компании и на базе этих требований сформировать барьерную ставку (hurdle rate), иначе называемую «ставкой отсечения» по принимаемым инвестиционным решениям компании. В субъективных методах оценки риска явно не присутствуют.

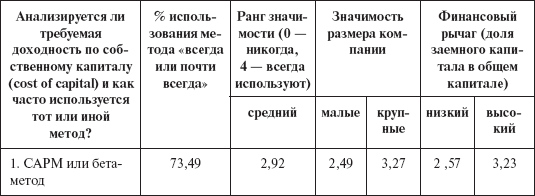

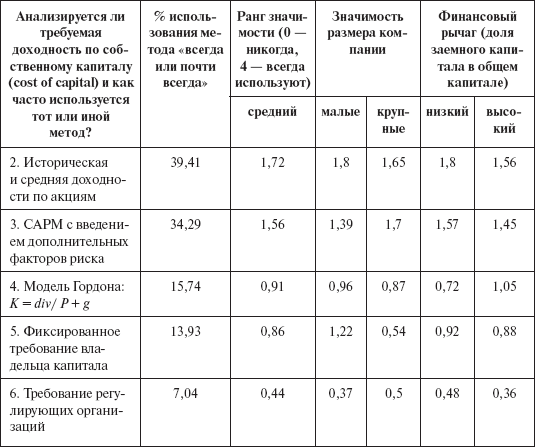

О степени применимости на развитых рынках капитала различных подходов к обоснованию требуемой или нормальной доходности позволяет судить исследование Дж. Грэхема и К. Харвея 2000 года. Приводимая таблица 8 показывает, что портфельные методы (САРМ и другие портфельные модели) преобладают (более 70 %), хотя немалое число менеджеров «получают» готовые оценки требуемой доходности от инвесторов или фиксируют доходность по наблюдаемым на рынке значениям, не акцентируя внимания на различия рисков, то есть используют субъективный подход.

Таблица 8

Ранжирование методов оценки стоимости собственного капитала компании по компаниям, различающимся по размеру, финансовой политике и другим факторам. Эмпирическое исследование[11], анализ мнений 392 CFO американских компаний

Выбор между субъективным и модельным подходом зависит от целей использования полученной ставки доходности и позиции аналитика. Институциональные инвесторы и консультанты более внимательно относятся к обоснованию вводимых в анализ оценок. Собственники небольших фирм при отсутствии необходимости обращаться за внешним финансированием часто базируются на интуитивных представлениях и прошлом опыте. Часто с большой условностью вводится оценка требуемой доходности в текущей финансовой аналитической работе для целей внутреннего мониторинга. При оценке инвестиционных предложений и при разработке стратегии обоснование барьерной ставки более тщательное. Например, по исследованию Эхбара (1998)[12], компании, реализующие финансовое управление на базе EVATM не обосновывают затраты на капитал. Так, на вопрос, почему компания Coca-Cola (известный и давний клиент компании Stern&Stewart, Со, разработчика концепции EVATM) использует в качестве затрат на капитал 12 % в долларовом исчислении по США и подразделениям всего мира, звучит следующий ответ: «Потому что это 1 % в месяц».