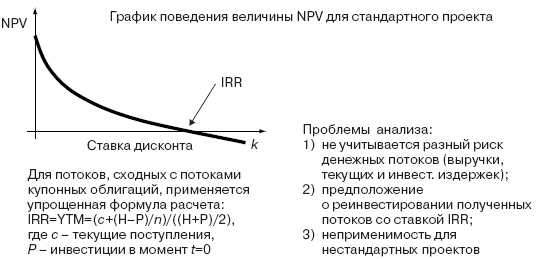

Рис. 5. Значение внутренней нормы доходности (IRR) на графике NPV (от k)

Полученное значение r характеризует доходность проекта в равновесной ситуации, когда отсутствуют конкурентные преимущества данного инвестирования, позволяющие зарабатывать доходность выше рыночной.

Следует обратить внимание, что это же значение r может быть найдено через приравнивание будущей оценки сегодняшнего инвестирования к оценкам выгод на конечный момент жизни проекта. Для проекта с периодом жизни Тлет величина IRR может быть найдена и из соотношения:

Что важно в аналитике инвестиционных предложений – внутренняя норма доходности определяет качество самого проекта. Эта та минимальная доходность, которую может обеспечить проект, оставаясь инвестиционно безубыточным (то есть покрывающим своей отдачей как инвестиционные, так и текущие затраты). Проект создает стоимость, если зарабатываемая им ежегодная доходность (IRR) превышает затраты на капитал (ставку дисконта k на рис. 5), то есть IRR > k, где k – требуемая доходность с учетом риска или затраты на капитал.

Второе преимущество найденной оценки IRR – возможность решения вопросов по источникам финансирования инвестиций, так как IRR – это максимально возможная для данного проекта стоимость денег. При более дорогих деньгах (величине затрат на капитал) проект становится экономически неэффективным, то есть проедающим стоимость. Рассматривая разные варианты финансирования проекта, можно подобрать такой оптимальный вариант, при котором значение спреда эффективности как разности IRR и величины общих затрат на капитал будет максимальным.

Однако у метода IRR есть существенные недостатки, связанные с нарушением принципа соответствия риска денежных потоков и ставки их дисконтирования (см. рис. 5). Если проект предполагает «размазанные» по годам инвестиционные затраты, то формальное суммирование их с операционными потоками и нахождение ставки, уравнивающей полученные величины свободных денежных потоков (FCF) с начальными инвестиционными затратами, будет некорректным, так как инвестиционные затраты менее рискованны (вероятность их осуществления по проекту выше, чем поступление выручки или операционные издержки по покупаемым материалам, электроэнергии и т. п.).

Второе критическое замечание по методу IRR связано с малореалистичным предположением о политике реинвестирования отдачи, полученной по проекту. Расчет IRR строится на предположении, что получаемые в каждом году потоки реинвестируются в «новые» проекты со ставкой, равной IRR. Ведь, как уже было отмечено, ежегодные возможности инвестирования предполагаются на уровне доходности r:

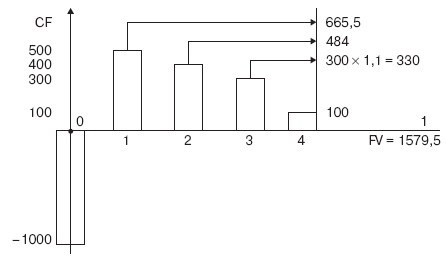

Решение этой проблемы аналитики видят в модификации расчета внутренней нормы доходности, когда в модель оценки вводятся две экзогенные ставки: ставка реинвестирования получаемых денежных потоков и ставка приведения инвестиционных затрат, вероятность осуществления которых максимальна. Алгоритм применения метода MIRR показан на рис. 6 для численного примера.

Пример 4

По 4-летнему проекту компании «АКОР» (оценки в условных денежных единицах) с инвестициями 1000 и денежными потоками по годам: 100, 300, 400, 500 требуется оценить доходность и дать рекомендации по максимальной величине затрат на капитал. Предполагается возможность реинвестирования потоков по ставке 10 %. Решение: корректная оценка доходности может быть получена методом MIRR. Шаг 1: рассчитываются наращенные значения операционных денежных потоков по проекту на конец 4-го года (см. рис. 6).

Рис. 6. Метод MIRR в оценке доходности инвестиций

Шаг 2: рассчитывается общий эффект проекта на конец срока жизни: FV = 100 + (300) x (1,1)1 + (400) х (1,1)2 + (500) х (1Д)3 = 1579,5.

Шаг 3: на момент инвестирования (t = 0) приводятся инвестиционные затраты со ставкой заимствования по компании или проекту (как один из возможных вариантов – с безрисковой ставкой).

Шаг 4: МIRR является той ставкой дисконтирования, при которой текущая оценка FV равна текущей оценке инвестиционных затрат. Для численного примера PV затрат = 1000.

1579,5 / (1 + МIRR)4 = 1000, МIRR = 12,1 %.

Если прогнозируется меняющаяся по годам ставка реинвестирования (например, вводятся ставки k1, k2... kT), то расчет будущей стоимости поступлений проекта примет вид: FVt-1...T = Ct-Т-t...1 x П(1 + k3). Например, для рассмотренного выше примера FV = 100 + (300) х (1 + k3) + (400) х (1 + k3) х (1 + k2) + (500) x (1 + k3) x (1 + k2) x (1 + k1)

2.6. Реализованные инвестиции и стоимость

Базовый текущий показатель эффективности работы компании с позиции владельца собственного капитала может быть рассчитан как общая доходность инвестора:

где div – поток, направляемый по результатам года владельцам собственного капитала компании (дивиденды), MC и MC1 – рыночная капитализация в начале и конце года (периода). Таким образом, общая доходность инвестора равна сумме дивидендной доходности и доходности прироста капитала.

При отсутствии рыночных оценок капитала могут быть использованы расчетные значения: S1 и S0 – расчетные оценки акционерной стоимости, рассчитанные по принятому в компании алгоритму. Общая доходность по капиталу инвесторов-собственников:

В контексте интересов всех инвесторов компании (собственников и кредиторов) может рассматриваться показатель общей доходности бизнеса (TBR), предложенный Boston Consulting Croup и рассчитываемый по формуле:

где V – расчетная стоимость компании (фундаментальная оценка), FCF – созданный за период (например, год) свободный денежный поток. На практике для публичных компаний величина стоимости часто фиксируется по биржевым оценкам и используется показатель EV как сумма рыночной капитализации и чистого долга[8].

Для команды менеджеров компании управляющими переменными, вытекающими из этих формул, становятся показатели дивидендной политики (дивидендный выход, дивидендная доходность) и показатели, диагностирующие создание (наращение за год) стоимости. Отслеживать наращение капитала по балансовым оценкам было бы ошибочно. Диагностика роста стоимости может идти по рыночным оценкам или по аналитическим формулам, выведенным на базе скорректированных значений прибыли или денежного потока.

Выбор модели роста стоимости определяется наличием информации для оценки по направлениям деятельности или бизнес-единицам. При этом важна возможность разложения интегрированного показателя стоимости: элементы текущего приращения; по выделенным центрам ответственности; по ключевым факторам создания стоимости (например, с учетом удовлетворения интересов отдельных групп стейкхолдеров).

В качестве моделей оценки стоимости и диагностики ее роста за период хорошо себя зарекомендовали следующие:

1) дисконтированного денежного потока (discounted cash flow, DCF) и увязанные с ним критерии отбора проектов: NPV, IRR;

8

Чистый долг равен платным источникам финансирования компании за вычетом денежных средств в активах баланса.