2) экономической прибыли с модификацией остаточной прибыли (модель консультационной компании McKinsey) или экономической добавленной стоимости (economic value added, EVA) компании Stern, Stewart&Co;

3) рентабельности капитала по денежному потоку (cash flow return on investment, CFROI) компании Holt;

4) денежной добавленной стоимости (cash value added, CVA) и акционерной добавленной стоимости компании LEK/Alcar.

В зависимости от развитости в компании управленческого учета и возможности менеджеров работать с «новыми» стоимостными показателями консультанты на рынке предлагают компаниям различные системы индикаторов, диагностирующих эффективность распределения капитала. Большой выбор моделей управления стоимостью породил даже термин «метрические войны», связанный с конкуренцией финансовых школ за деньги компаний. Общим показателем, фигурирующим во всех моделях диагностирования эффективности распределения капитала, являются «затраты по капиталу компании». Традиционно используемым алгоритмом оценки затрат на капитал является метод средневзвешенных затрат (WACC).

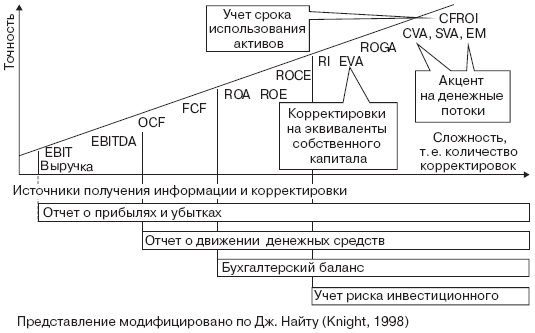

Рис. 7. Финансовые показатели эффективности реализованных инвестиционных решений

Ключевые показатели, отличающие системы оценки эффективности деятельности, используемые компаниями, приведены на рис. 7. Ось ординат «точность» диагностирует предсказательную способность анализируемого показателя относительно рыночной стоимости (точнее – с наблюдаемыми оценками рыночной капитализации, то есть фиксирует корреляцию с ценой акции). Ось абсцисс показывает степень отхода от бухгалтерской модели анализа.

2.7. Драйверы стоимости в модели экономической прибыли

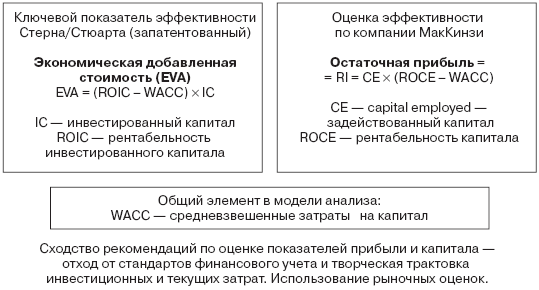

Для практического использования в российских компаниях наиболее перспективной моделью принятия решений и проведения экономического мониторинга являются построения на базе экономической прибыли. Предложен ряд модификаций расчета экономической прибыли, различающихся как по терминологии, так и по вводимым корректировкам учетной информации. Наиболее интересны модели компании McKinsey (модель остаточной прибыли – RI) и компании Stern, Stewart&Co (запатентованная модель экономической добавленной стоимости – EVAТМ), которые имеют множество практических воплощений в успешных компаниях мирового и уже российского рынков. Основные показатели, формирующие эти модели, показаны на рис. 8.

Рис. 8. Сопоставление терминологии модели остаточной или экономической прибыли компании McKinsey и Stern, Stewart&Co

Модель экономической прибыли утверждает, что для создания (добавления) стоимости в году t должно выполняться соотношение.

Доходность инвестированного в компанию капитала должна превышать затраты на капитал, или в условных обозначениях: ROСЕ > WACC. Величина наращения стоимости за период равна экономической добавленной стоимости:

EVA = (ROСЕ – WACC) x CE,

где СЕ – задействованный (или инвестированный) капитал, не совпадающий с величиной капитала по балансу или с долгосрочными источниками финансирования. Характерная черта модели – трактовка капитала и прибыли на основе стоимостного анализа.

Положительное значение EVA характеризует эффективное использование капитала. Значение EVA, равное нулю, характеризует определенного рода достижение, так как инвесторы фактически получают доходность, которая скомпенсировала им риск вложений, отрицательное значение EVA характеризует неэффективное использование капитала.

Воздействуя на показатели, фигурирующие в модели, менеджер формирует рычаги управления и получает возможность увеличить текущее (например, годовое) значение EVA, что ведет к наращению стоимости компании.

Основные рычаги увеличения EVA:

• увеличение прибыльности бизнеса за счет увеличения дохода от реализации (маркетинговые стратегии) и уменьшения величины затрат (экономия и оптимизация текущих издержек). Индикатором прибыльности выступает операционная посленалоговая прибыль (NOPAT) и относительные показатели, построенные на ее базе (например, отношение прибыли к выручке);

• оптимизация затрат на капитал (удешевление капитала как за счет поиска отдельных дешевых источников, так и через комбинацию источников, ведущую к снижению общих затрат на капитал). Индикатором затрат на капитал выступает величина WACC компании и требуемая доходность по отдельным бизнес-единицам;

• активное управление величиной капитала (сокращение или ликвидация нерентабельных направлений деятельности, перемещение капитала в наиболее перспективные области, отказ от вложения капитала в экономически неэффективные направления, поиск новых направлений приложения капитала).

Разность (ROCE – WACC) носит название «спред эффективности» и является ключевым показателем ранжирования бизнес-единиц и реализуемых инвестиционных проектов по создаваемой стоимости. Выделение в создаваемой проектом стоимости эффектов финансовых решений позволяет полнее оценить выгоды инвестирования. Еще один важный показатель анализа – создаваемая опционная стоимость, как оценка будущих возможностей гибкого реагирования на изменения внешней среды.

Модели, построенные на экономической прибыли, подчеркивают важный вывод по росту капитала (активов). Сам по себе рост компании (инвестиций и выручки) не создает стоимости и не может являться самоцелью. Главная задача команды менеджеров заключается не в максимально возможном распределении заработанных и привлеченных денег, а в выборе тех направлений, в осуществлении таких инвестиций, которые обеспечивали бы более высокую отдачу по сравнению с альтернативными вариантами инвестирования такого же уровня риска на рынке в текущий момент и в прогнозируемом будущем.

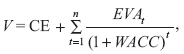

Стоимость компании на ограниченном отрезке времени (n) складывается из инвестированного капитала и стоимости, генерируемой ежегодно за счет превышения зарабатываемой доходности над требуемой (WACC):

где CЕ – инвестированный в компанию капитал (момент t = 0). Выделяя активы, которые уже генерируют положительный спред эффективности, и предполагая появление новых активов на бесконечном временном промежутке, можно трансформировать формулу оценки компании следующим образом:

Стоимость или ценность компании = Инвестированный капитал (имеющиеся активы) + PV (EVA от имеющихся активов) + PV (EVA от будущих проектов),

или

Стоимость компании = Стоимость имеющихся активов + Стоимость роста.

Одно из выражений стоимости компании с учетом вклада элемента роста предложено Ф. Модельяни и М. Миллером (1985):

где ψ – норма реинвестирования, как доля прибыли (NOPAT), направляемая на инвестиционные проекты компании, обеспечивающие ее рост стоимости;

N – период сохранения конкурентных преимуществ, то есть ожидаемое число лет, по которым у компании будут иметь место проекты, обеспечивающие положительное значение спреда эффективности.

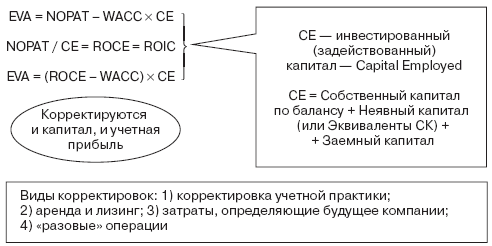

Метод экономической добавленной стоимости (EVAТМ) Д. Стерна и Б. Стюарта является запатентованной разработкой компании Stern, Stewart&Со[9]. EVA рассматривается как текущий финансовый показатель увеличения стоимости, соединяющий стандартную отчетность компании и новые требования стоимостного анализа. Требования стоимостной аналитики реализуются через систему корректировок, в которой можно выделить четыре большие группы, как показано на рис. 9.

Рис. 9. Экономическая добавленная стоимость Д. Стерна и Б. Стюарта

9

1) EhrbarAl. EVA: The Real Key to Creating Wealth. New York: John Wiley& Sons, 1998; 2) Lehn K., Makhija A.K. EVA & MVA as Performance Measures and Signals for Strategic Change// Strategy & Leadership, May/June 1996; 3) O'Byrne S.F. EVA and Market Value // Journal of Applied Corporate Finance, Spring 1996; 4) Peterson P.P., Peterson D.R. Company Performance and Measures of Value-Added// in The Research Foundation of the Institute of Chartered Financial Analysts, 1996.