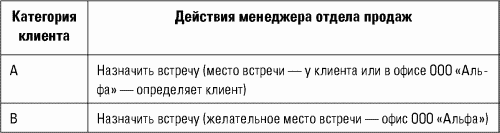

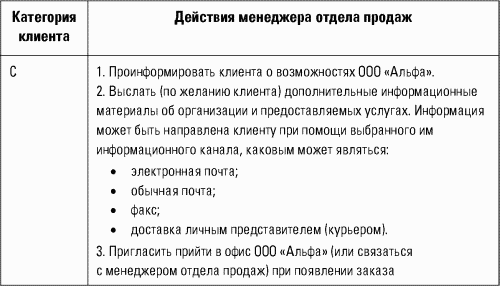

Что же мы сделали в данной ситуации? Мы ввели правила, согласно которым менеджерам по продажам запрещались исходящие контакты с клиентами категории С. Эти правила были формализованы в виде таблицы (табл. 7).

Таблица 7. Категория клиента и действия менеджера отдела продаж

То есть менеджер по продажам должен был квалифицировать клиента в ходе телефонного контакта и определить категорию, к которой он относится, а затем действовать, исходя из правил работы с клиентами данной категории. В результате за счет этих мер, а также за счет обучения менеджеров тому, как собирать информацию о потенциале клиента по телефону и расставлять приоритеты в работе с клиентами, объем продаж удалось увеличить на 26 %.

В принципе комментарии здесь излишни. И так ясно: зная о потенциале организации необходимо любой ценой завоевать приоритетного клиента и максимально «удовлетворить» клиента группы В. А с мелочевкой особенно возиться не стоит.

Здесь вы можете сказать нам: «Все и так понятно. Мои самые крупные клиенты и являются ключевыми (клиентами категории А), так как у них самый большой потенциал и объем закупок». Мы бы порекомендовали в этом случае не делать поспешных выводов. Не всегда крупные клиенты приносят много прибыли.

Приведем пример из практики. Мы консультировали компанию – производителя алкоголя: вина и коньяка. Он работал в низкоценовом сегменте, имел очень узкую продуктовую линейку и слабоузнаваемую продукцию. При этом, следуя общей моде и тенденциям, изо всех сил старался «выставиться» на полках крупных торговых сетей, считая их ключевыми клиентами. Как вы думаете, что же получилось в итоге? В супермаркетах плохо оформленные бутылки с никому не известным напитком, стоящие на самой нижней полке, не пользовались спросом вообще. Продаж практически не было. В то же время в небольших магазинах, расположенных в бедных спальных районах, их продукт пошел «на ура»: он не терялся среди аналогов и приятно радовал местных жителей низкой ценой. Проанализировав свои продажи, компания начала активно «окучивать» ключевых для себя клиентов – небольшие магазины в спальных районах.

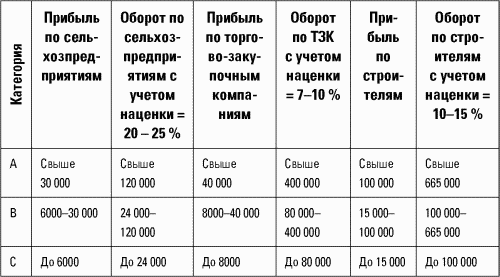

Поэтому не стоит ориентироваться на размер компании-клиента, ведь очень часть крупные организации закупают продукцию с большими скидками. В таблице 8 представлен пример распределения клиентов по категориям с учетом прибыли, наценки и оборота по потребительским сегментам. Расчет оборота (потенциала) необходим для того, чтобы можно было, собирая информацию об объемах закупки клиента, относить организацию к той или иной категории, исходя из маржинальной прибыли по сделкам.

Таблица 8. Распределения клиентов по категориям с учетом прибыли, наценки и оборота по сегментам

«А это еще зачем продавцу? – спросите вы. – Продавец же не является кредитным экспертом, чтобы оценивать еще и платежеспособность организации-покупателя». Если вы работаете с клиентами только по предоплате, то вы можете пропустить этот раздел. Но если вам все-таки приходится отгружать товар с отсрочкой платежа, то вопрос платежеспособности вас должен волновать. Иначе после задержки платежа придется использовать весь коммуникативный талант для «выбивания» денег из клиента. Проводя аналогии с разведкой, можно сказать, что перед операцией необходимо оценить все возможные риски. А для продавца, работающего с отсрочкой, ключевым фактором риска является просрочка оплаты.

Итак, как же оценить кредитоспособность, то есть ответить на вопрос, стоит ли работать с клиентом с отсрочкой платежа? Обычно в подобном случае клиента просят предоставить пакет документов, включающий:

► копию учредительных документов (устава, учредительного договора);

► выписку из Единого государственного реестра юридических лиц (ЕГРЮЛ);

► документ, подтверждающий полномочия лица, подписывающего договор (приказ, доверенность);

► бухгалтерскую отчетность (баланс, отчет о прибылях и убытках);

► копии лицензий.

Зачастую клиенты с неохотой предоставляют эти документы. Что же делать в этом случае? Где же еще можно взять информацию о предприятии и его финансовой отчетности?

В Интернете есть ряд баз данных, где можно получить данную информацию о предприятиях. Часть информации в он-лайновых базах находится в свободном доступе, часть – предоставляется за определенную плату.

«Валаам» (www.valaam-info.ru). Содержит сведения ЕГРЮЛ и ЕГРИП, данные по учредителям, аффилированным лицам. Хотя здесь нет финансовой отчетности, зато можно посмотреть, зарегистрировано ли предприятие, кем, где, когда.

«Спарк» (www.spark.interfax.ru). Содержит сведения ЕГРЮЛ и ЕГРИП, балансы, арбитраж, банкротства, новости компаний. Здесь можно купить финансовые отчеты, данные по выпускаемой продукции и много другой информации по всем компаниям.

«Скрин» (www.scrin.ru). Здесь представлены сведения об участниках рынка ценных бумаг. По крупным предприятиям представлены краткие финансовые отчеты в бесплатном доступе.

«ММВБ» (www.micex.ru/enterprise). Здесь представлена та же информация, что и на Скрине.

«Первое независимое рейтинговое агентство» (www.fira.ru). Здесь представлена информация о 100 тыс. предприятий; у половины есть финансовая отчетность, которую можно купить; в бесплатном доступе находится вся информация до 2002 года – финансовая отчетность и производство продукции.

«БизнесИнфоРесурс» (www.bir.prime-tass.ru). Здесь можно приобрести финансовую отчетность за деньги. В базе данных около 200 тыс. предприятий. Причем за абонентскую плату можно смотреть информацию по неограниченному числу компаний.

«Национальное кредитное бюро» (www.creditnet.ru). В настоящее время в системе доступны данные о 1,4 млн предприятий и организаций РФ – всех юридических лиц, сдающих в установленном порядке финансовую отчетность. Можно приобрести кредитный профиль компании, который бюро формирует, обобщая и систематизируя информацию из официальных, публичных и коммерческих источников. Кредитный профиль включает сведения о государственной регистрации компании, учредителях и дочерних обществах, данные годовой бухгалтерской отчетности за 6 лет, анализ финансового состояния, композитную оценку финансового риска, кредитный рейтинг и рекомендации по допустимому объему кредитования. Кредитный профиль помогает в режиме экспресс-анализа проводить финансовый мониторинг компаний, оценку финансовой мощности, устойчивости, эффективности и кредитных рисков в целом. Кредитный профиль создается в режиме реального времени в стандарте международного кредитного бюро Dun & Bradstreet (США).

Также «Национальное кредитное бюро» предоставляет выписку из Единого государственного реестра юридических лиц (ЕГРЮЛ) Федеральной налоговой службы РФ, включающую сведения об изменениях, отражающихся при перерегистрации юридических лиц (сведения о смене руководства, лицах, уполномоченных действовать без доверенности, изменениях в составе собственников, выдаче лицензий, внесении изменений в уставные документы, смене банковских счетов). Также предоставляется информация об учредителях – физических лицах. Всю эту информацию теперь можно запросить и получить в течение 30–60 минут.

Что же еще, кроме финансовой отчетности (разбор которой зачастую не входит в обязанности продавца), позволяет оценить кредитоспособность заказчика? Для оценки можно использовать также следующие данные.