• получает информацию от руководителя направления о внесении изменений в действующий прайс-лист;

• взаимодействует с директором по ИТ в части внесения изменений в действующий прайс-лист;

• вносит изменения в действующий прайс-лист;

• передает измененный прайс-лист руководителю направления;

• подписывает измененный сводный прайс-лист у руководителя направления;

• подписывает измененные прайс-листы у руководителей и главных бухгалтеров юридических лиц (если требуется);

• тиражирует прайс-листы;

• отправляет прайс-листы в сбытовое подразделение и ОС;

• информирует менеджеров по продажам (или других должностных лиц, за которыми закреплена эта функция) о порядке расчетов клиентов корпоративных партнеров;

• получает от начальника ОВМ материалы по информированию клиентов для менеджеров по продажам.

8. Директор по экономике:

• получает от руководителя направления информацию о предполагаемых изменениях в действующем прайс-листе и начале действия нового прайс-листа;

• отправляет руководителю направления информацию о согласовании внесения изменений в действующий прайс-лист.

9. Финансовый директор:

• получает от руководителя направления информацию о предполагаемых изменениях в действующем прайс-листе и начале действия нового прайс-листа;

• отправляет руководителю направления информацию о согласовании внесения изменений в действующий прайс-лист.

10. Руководитель совета по инновациям:

• информирует начальника ОМ о принятии советом по инновациям решения о внедрении инноваций в работу;

• организует описание профильной компоненты новой услуги.

Часть 3. Маркетинг услуг: формирование стратегий

Глава 10. Основы стратегического менеджмента и маркетинга

И притом Балабон – говорим не в упрек —

Полагал и уверен был даже,

Что раз надо, к примеру, ему на восток,

То и ветру, конечно, туда же.

10.1. Особенности стратегического менеджмента в России. Эволюция стратегического мышления

Тематика данного раздела может оказаться наиболее сложной для восприятия и практического использования, хотя авторы приложили все усилия, чтобы учесть в разделе и теоретические, и практические аспекты разработки и применения стратегического управления (менеджмента) сервисной компанией. Сложность связана в первую очередь с фактически полным отсутствием примеров успешной реализации концепции стратегического менеджмента на российском рынке как в обеих столицах, так и в регионах. Мы уже говорили о том, что теоретические и практические изыскания наших зарубежных коллег, в отличие от нас, строятся на широчайшей научно-практической базе. Что же касается России, то говорить здесь просто не о чем.

При этом трудно винить российский менеджмент и нас, российских маркетологов, в столь плачевной ситуации. Переход России к рынку был не только стремительным, но и – по большей части – эмпирическим, свободным от теоретических «излишеств». Поэтому большинство «ходов» осваивалось методом проб и ошибок. Более того, сложное российское законотворчество только способствовало усугублению ситуации.

Разговоры о стратегиях, достаточно распространенные у дающих интервью собственников и управляющих, как правило, не имеют под собой реальной основы. Существующая на сегодняшний день практика административно-командного внедрения стратегического менеджмента в коммерческих фирмах обычно не дает (в лучшем случае) никаких результатов. В худшем – наращивает бюрократические машины и ресурсные затраты. Рынок услуг в этом плане существенно не отличается от рынка в целом.

Более того, российский менеджмент, как нетрудно заметить даже непрофессионалу, находится в состоянии перенасыщения всевозможной терминологией. Это приводит зачастую к комическим ситуациям, а также к спекуляциям в корыстных целях. В качестве стратегий и стратегического анализа наивному руководителю, стесняющемуся своей некомпетентности в этой области, оборотистые «специалисты» легко продают всевозможную ерунду типа незатейливых рекламных ходов, медиапланов и т. п. Естественно, что когда обманутый руководитель дает впоследствии интервью о том, что он купил, он называет это «стратегиями», хотя на поверку стратегиями там и не пахнет.

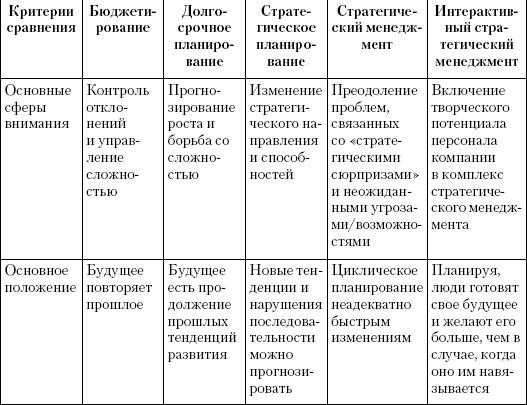

Для понимания происходящего воспользуемся предлагаемой [32] эволюционной лестницей развития стратегического мышления менеджеров (сводные данные – в табл. 10.1).

Таблица 10.1

Эволюция систем управления [32] в мировой практике

1. Бюджетирование. Фактически планирование сводится к составлению бюджетов по статьям расходов на различные цели (важность которых оценивается на уровне «принятия решения» или функциональных лобби) и их освоению. Для российского бизнеса уже стало реальной действительностью составление финансовых планов на будущие периоды, в особенности если компании достаточно крупные и имеют развитую функциональную структуру. К сожалению, следует признать, что освоение бюджетов в соответствии с заявленными и утвержденными планами оказывается для многих компаний недостижимым идеалом в силу того, что финансирование активно корректируется «на ходу», приоритеты пересматриваются, появляются непредусмотренные статьи финансирования и пр.

Следует признать, что «бюджетирование» как подход имеет выраженную краткосрочную направленность и приоритетную ориентацию «внутрь» компании. Неудивительно, что незначительные изменения во внешней среде приводят к кардинальному перераспределению средств и множе ственным срывам финансирования запланированных задач, а следовательно, к сиюминутно-ситуационному управлению, создавая реальную преграду и угрозу долгосрочному развитию.

Бюджетирование является на сегодня наиболее распространенным методом менеджмента в крупных городах России. Причем даже оно реально не освоено. Многие производственные подразделения крупнейших компаний испытывают значительные внутренние трудности с получением запланированных и внесенных в бюджет средств. В Петербурге почему-то этим грешит строительный комплекс.

Печально, но очевидные недостатки бюджетирования не оцениваются как таковые большинством собственников и управляющих.

В свою очередь, компании, освоившие бюджетирование как по части планирования, так и по части освоения, существенно минимизируют свои риски. Процесс управления финансовыми ресурсами становится осмысленным, появляется возможность и, что более важно, необходимость учета большого количества факторов при планировании, следствием чего является формирование зародыша стратегического менеджмента, дающего компании шанс развиться в нечто большее.

2. Долгосрочное планирование. Этот этап эволюции добавляет к финансовому планированию стержневую идею метода – составление прогноза продаж компании на несколько периодов (как правило, лет) вперед. Прогноз строится чаще всего методом экстраполяции данных по продажам за предыдущие периоды. Общепринятой практикой является включение в прогноз показателя, который с определенной степенью допущения можно назвать «индексом роста». По сути этот показатель является неким интуитивно-предпринимательским видением перспектив развития компании ее руководством.

Подобный подход уже позволяет определить некие контрольные точки – показатели входящего денежного потока, с одной стороны, а с другой – необходимые для обеспечения данного денежного потока затраты. На основании одновременного осмысления этих двух процессов и появлялся единый план.

Главной задачей менеджеров на этом этапе является выявление финансовых проблем, ограничивающих достижение желаемых результатов. Довольно распространенным названием этого метода является «планирование от достигнутого». Долгосрочное планирование наиболее приемлемо в тех областях, где заранее задаются объемы производства. В сфере услуг его можно применять для небольших компаний или при планировании деятельности филиалов/представительств «на местах».