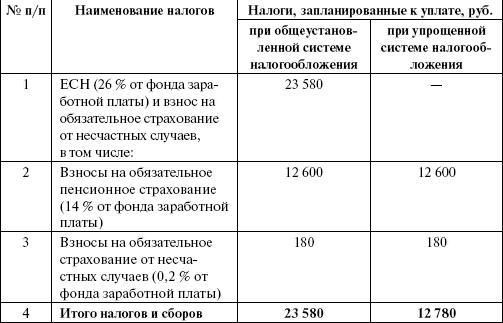

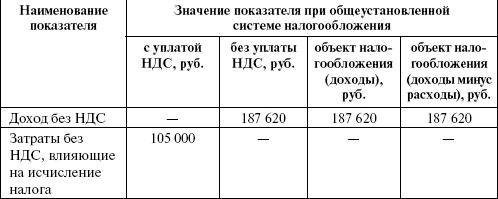

Таблица 3.2

Налоговые обязательства налогоплательщика, необходимые для

исчисления единого налога или налога на прибыль без учета сумм НДС

При применении упрощенной системы налогообложения налогоплательщик не уплачивает ЕСН, но обязан уплатить взнос на обязательное страхование от несчастных случаев и взносы на обязательное пенсионное страхование. Кроме того, сумма уплаченных взносов на пенсионное страхование будет уменьшать величину единого налога, когда объектом налогообложения являются доходы. При этом сумма налога не может быть уменьшена более чем на 50 % по страховым взносам на обязательное пенсионное страхование.

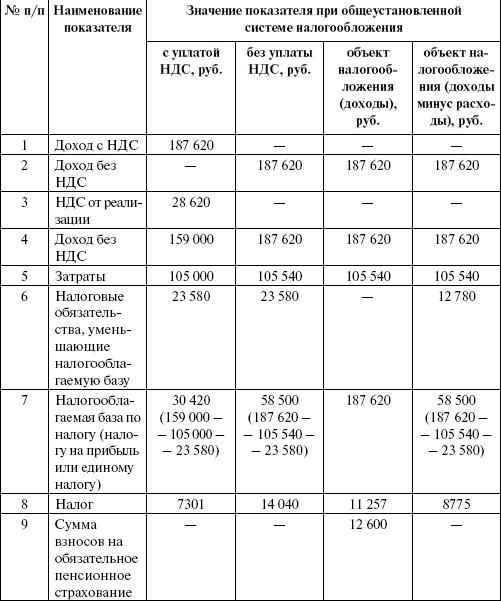

При общеустановленной системе налогообложения можно быть плательщиком НДС, а можно, как мы уже говорили, получить освобождение от исполнения обязанностей по уплате НДС. В этом случае, как впрочем и при применении УСН, суммы НДС будут увеличивать расходы хозяйствующего субъекта. А вот объем доходов (выручки) не изменится. Ведь если на рынке сложился определенный уровень цен, то использование более благоприятной системы налогообложения, как показывает практика, не приводит к снижению цен. Цены остаются на прежнем уровне, принося большие доходы конкретному субъекту рынка.

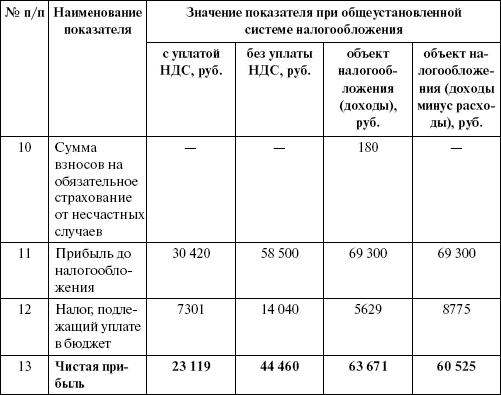

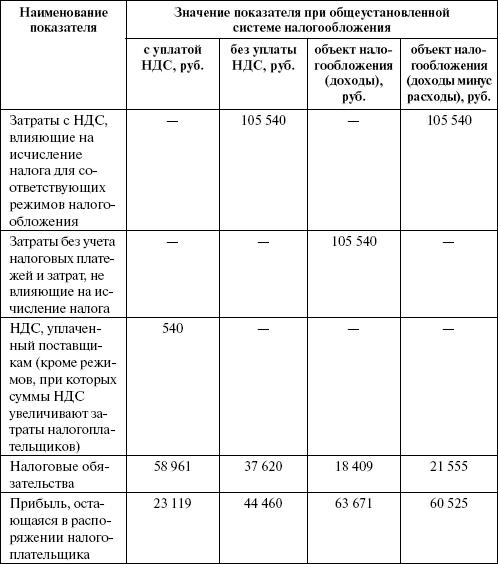

Итоговые плановые показатели финансово-хозяйственной деятельности компании ООО «Ваш персонал» за квартал приведены в табл. 3.3.

Таблица 3.3

Итоги финансово-хозяйственной деятельности при применении различных

систем налогообложения

Применяются следующие налоговые ставки:

• налог на прибыль – ставка 24 %;

• единый налог при объекте налогообложения доходы – ставка 6 %;

• единый налог при объекте налогообложения доходы минус расходы – ставка 15 %.

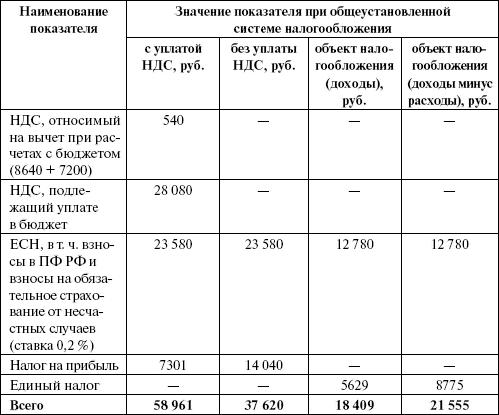

Чтобы определить общую величину налоговой нагрузки на компанию, составим сводную таблицу, в которой приведем значение налоговых обязательств по видам налогов ООО «Ваш персонал» при применении различных режимов налогообложения (табл. 3.4).

В математике есть правило, что от перемены мест слагаемых сумма не меняется. Если и мы произведем наш расчет несколько другим способом, то полученные значения также не должны поменяться. Проверим результаты полученных нами расчетов (табл. 3.5).

Таблица 3.4

Сводная таблица величин налоговых обязательств при применении

различных систем налогообложения

Таблица 3.5

Проверочная таблица величин налоговых обязательств

Итак, получаем, что в рассматриваемом нами случае при применении общеустановленной системы налогообложения налоговые обязательства в бюджет максимальны, а минимальны при УСН с объектом налогообложения доходы (ставка 6 %).

Применение данного упрощенного режима налогообложения с объектом налогообложения – доходы (ставка 6 %) удобно, кроме того, благодаря простоте ведения налогового учета. Когда объект налогообложения валовый доход, очень легко правильно исчислить и обосновать правильность расчета перед налоговыми органами. Это также очень важно.

Осуществляя анализ налоговых режимов для выбора оптимального, важно учесть и особенности российского налогового законодательства, непосредственно влияющие на применяемый режим налогообложения.

Произведенные расчеты осуществлены без привязки к конкретному виду деятельности.

Обратите внимание!

Если бы расчет осуществлялся в отношении розничной торговли, переведенной на уплату ЕНВД, тогда бы вопрос о выборе оптимального режима налогообложения перед нами не стоял.

Торговой розничной компании в любом случае придется уплачивать ЕНВД. То же самое, к примеру, и с компаниями, оказывающими бытовые услуги, услуги общественного питания, пассажирские и грузовые перевозки и другие виды деятельности, отвечающие опре деленным критериям, по которым законодательно установлена необходимость уплачивать ЕНВД.

Пример 3.1

Планируется осуществлять розничную торговлю на площади 100 кв. м. В соответствии с требованиями налогового законодательства розничная торговля будет облагаться ЕНВД исходя из площади торгового зала (в квадратных метрах), независимо от величины полученного дохода. Базовая доходность по данному виду деятельности составляет 1800 руб. Коэффициент К2, учитывающий совокупность особенностей ведения предпринимательской деятельности, в том числе ассортимент товаров (работ, услуг), сезонность, режим работы, фактический период времени осуществления деятельности, величину доходов, особенности места ведения предпринимательской деятельности и т. д., устанавливаемый субъектами Российской Федерации на календарный год в пределах от 0,005 до 1 включительно, в рассматриваемом примере составляет 0,33. Коэффициент-дефлятор К1 на 2006 год установлен в размере 1,132. Налоговая база будет равна: 1800 руб. Ч 100 кв. м. Ч 3 мес. Ч 0,33 Ч 1,132 = = 201 722 руб.

Единый налог составит: 30 258 руб. (2 017 229 руб. Ч 15 %). Эту сумму необходимо будет уплатить в бюджет независимо от фактически полученных доходов.

Эти факторы важно учитывать, планируя осуществлять виды деятельности, переведенные в конкретном регионе на ЕНВД.

В то же время для рассматриваемого нами в качестве примера агентства по оказанию услуг по подбору персонала – ООО «Ваш персонал», нельзя будет применять ЕНВД, и возникнет необходимость выбирать режим налогообложения, по которому выгоднее работать.

Глава 4. Бизнес-план…

4.1. Планирование бизнеса…

Итак, проанализировав экономические и хозяйственные аспекты планируемой деятельности, выполнив все предварительные расчеты и определив потребность в финансировании, величину налоговой нагрузки и прочее, вы получили все необходимые данные для составления бизнес-плана. Этот план необходим всем: тем, у кого вы собираетесь просить деньги на реализацию своего проекта, – банкирам и инвесторам; сотрудникам вашей фирмы, желающим оценить свои перспективы и задачи; а главное – вам самим, так как он даст возможность тщательно проанализировать идеи, проверить их разумность и реалистичность. Не исключено, что в результате анализа составленного бизнес-плана может оказаться, что ваши деньги проще хранить в банке! Бизнес-план – это залог успеха, иначе возможность неудачи будет слишком высока.

Бизнес-план – это первый документ нового бизнеса, в котором описываются все основные аспекты будущего предприятия и рассматриваются возможные проблемы. Нужно отметить, что он является той самой «соломкой», которая позволит максимально устранить «ушибы» от нового дела.

При написании бизнес-плана вы можете обратиться к специалистам в консалтинговые фирмы. Однако необходимо отметить, что это ваш план и вам его выполнять! Поэтому бизнес-план должен составляться с непосредственным вашим участием. Личное участие в составлении бизнес-плана настолько велико, что многие зарубежные банки и инвестиционные фирмы вообще отказываются рассматривать заявки на выделение средств, если становится известно, что бизнес-план с начала и до конца был подготовлен консультантом со стороны, а заказчик лишь подписал.

Обычно составляют два вида бизнес-планов:

• для внутреннего пользования. Цель такого бизнес-плана – представить все сильные и слабые стороны намечаемого вида деятельности. Его используют постоянно как инструмент управления;

• для внешнего использования. Задача этого бизнес-плана – представить дело в наиболее выгодном свете людям извне, например инвесторам.

Можно получить существенные преимущества, если предварительно составить бизнес-план для внутреннего использования. В процессе его написания, как правило, рассматриваются многие вопросы, которые, возможно, никогда не будут перенесены в вариант бизнес-плана для внешнего использования. Однако инвесторы почти наверняка зададут подобные вопросы, чтобы «почувствовать» серьезность проработки. Те, кто не подготовлен к этим вопросам, окажутся в невыгодном положении.