Если же банк позволяет гасить кредит досрочно, то проценты будут им взиматься не за оговоренный срок пользования кредитом, а лишь за фактический срок использования кредита. Например, кредит выдан сроком на 1 год, но погашен досрочно – за 6 месяцев. Соответственно и проценты будут взяты за срок фактического пользования кредитом – 6 месяцев.

В случае, когда погасить кредит в срок не удается, повышенные платежи в виде определенной неустойки за несвоевременное погашение кредита или повышенной процентной ставки вам гарантированы. Нужно стараться не нарушать условия кредитного договора с банком вообще, а сроки и размеры платежей по договору в особенности, так как подобные нарушения отслеживаются банком очень строго, что приводит к дополнительным проблемам (потерям) заемщика.

Впрочем, любое нарушение кредитного договора портит кредитную историю заемщика. В соответствии с Федеральным законом № 218-ФЗ от 30 декабря 2004 года «О кредитных историях» кредитная история определяется как информация, которая характеризует исполнение заемщиком принятых на себя обязательств по договорам займа (кредита) и хранится в бюро кредитных историй. Кредитная история заемщика формируется в процессе его работы с банком либо с другим кредитором (небанковские финансовые организации и т. д.). Показателями оценки кредитной истории являются все основные моменты сотрудничества по кредиту: взаимоотношения с кредитором, своевременность осуществляемых им платежей, достоверность информации, предоставляемой клиентом кредитору и др. Другими словами можно сказать, что кредитная история – это показатель ответственности клиента по исполнению обязательств и его открытости. Таким образом, любое заинтересованное лицо может ознакомиться с кредитной историей конкретного заемщика, что естественно не может не сказаться на уровне сотрудничества с заемщиком.

В настоящее время значение кредитной истории достаточно невелико. Однако постепенно, с выработкой механизма практического функционирования данной системы, накопления объема информации, роль кредитной истории будет возрастать. Важно заранее учесть данный факт и постараться не испортить свой имидж.

При непогашении кредита в срок банк начнет предпринимать меры по погашению кредита. Сначала банк выясняет причины неоплаты, выдвигает требования о погашении кредита с указанием сроков погашения, и только если все эти меры не дают положительного для банка результата, банк начинает процесс взыскания сумм долга за счет имущества, переданного в залог, а также с поручителей.

Деньги можно получить не только у банков. Отечественное законодательство разрешает выдавать кредиты только кредитным организациям, к которым относятся и банки, а вот займы могут выдавать любые физические и юридические лица. Только на практике этот вариант достаточно мало распространен. Причина этому – относительная малочисленность финансовых компаний, выдающих займы, по сравнению с банками, а также в большинстве случаев большая величина процентной ставки.

Еще одним вариантом кредитования намечаемого бизнеса является лизинг. Суть его сводится к тому, что компания, нуждаясь в каком-то оборудовании и не имея средств на его приобретение, берет это оборудование в аренду с правом выкупа.

Например, в нашем примере по открытию кафе может быть использован следующий вариант. Заключается договор с лизинговой компанией, в соответствии с которым лизинговая компания приобретет в собственность помещение и дорогостоящее оборудование и передаст его в аренду с правом выкупа юридическому лицу, организованному Ивановым и Петровым.

Предоставление кредита поставщиками происходит в виде предоставления различных отсрочек платежей. Например, если бы Иванову и Петрову удалось договориться об отсрочке или рассрочке выплаты сумм за помещение или оборудование, суть экономического расчета существенно изменилась. Просроченная задолженность поставщикам также может являться своеобразным методом кредитования. Сложно оценить, насколько это соответствует моральным нормам, но такой подход существует и применяется многими, даже далеко не бедными компаниями. Задержка осуществления расчетов с кредиторами дает компании возможность дождаться момента поступления очередных платежей покупателей, а в условиях достаточно существенной инфляции возврат производится более обесцененными денежными средствами, чем на дату возникновения задолженности. Свободные денежные средства, которые «сэкономили» на оплату счетов кредиторов, можно пустить на приобретение необходимых активов и избежать необходимость брать кредит у банка, за который нужно платить. В то же время и такое беспроцентное кредитование имеет свои издержки. Не будет ли в дальнейшем поставщиками поставлен вопрос о платежеспособности контрагента, который постоянно затягивает с платежами, не посчитают ли они более выгодным отказаться от совместной работы?

Для того чтобы принять решение о привлечении заемных источников финансирования, необходимо изучить все наиболее существенные факторы, определить точную сумму недостающих средств, проанализировать все возможные источники финансирования, выявить их плюсы и минусы, оценить риск непогашения своих обязательств, который может привести к банкротству, составить прогноз развития рынка, в том числе и кредитных ресурсов. Иногда целесообразнее выждать, потерять какое-то время, но получить необходимые денежные средства на гораздо более выгодных условиях, чем в настоящее время, или из других источников.

Не женитесь на деньгах, вам обойдется гораздо дешевле их занять.

Итак, источники финансирования могут быть различны. Различаются и условия работы с ними. А уже исходя из условий работы (процентная ставка, сроки выплат, сумма дополнительных платежей) составляется и дальнейший экономический расчет по проекту.

2.3. Расчет потребности в финансировании с учетом привлечения кредитных средств…

В разделе 2.1 мы рассмотрели два варианта проведения предварительного расчета средств, необходимых для открытия кафе: для случая, когда помещение под кафе арендуется, и для случая, когда помещение выкупается.

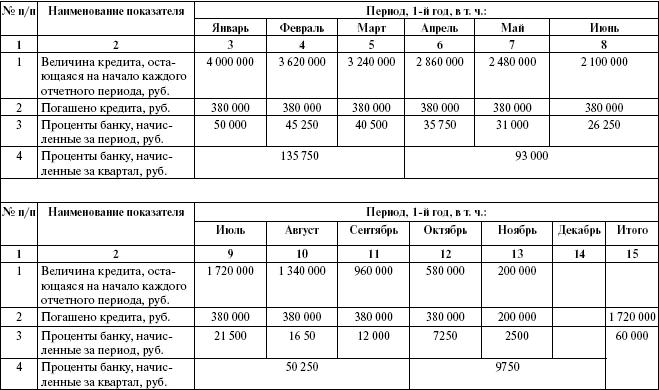

Таблица 2.8

График погашения кредита

Рассмотрим третий вариант, в котором будет учитываться возможность привлечения заемных средств путем получения кредита банка. В рассматриваемом примере услуги общественного питания являются деятельностью, облагаемой ЕНВД, следовательно сумма налога не будет зависеть от величины доходов и расходов предприятия. Поэтому проценты за кредит банку, третьему лицу, платежи лизинговой компании не повлияют на величину налоговой нагрузки на наше кафе, но несомненно окажут влияние на финансовый результат.

Во-первых, из расчета очевидно, что срок, на который необходимо брать кредит, не должен превышать 1 год. Во-вторых, максимальный размер процентов банка будет в первый месяц и составит 50 000 руб. В связи с тем, что наш экономический расчет для упрощения примера составлен на 1 месяц, то и в расчете мы берем максимальную сумму выплаты процентов банку, которая будет в первом месяце погашения кредита, и которая составит 50 000 руб. В последующих месяцах сумма процентов банку будет снижаться по мере погашения кредита.

Закончим расчет, предположив, что будет получен кредит в банке в сумме 4 000 000 руб. под 15 % годовых. График погашения кредита приведен в табл. 2.8.

Поясним, что сумма 380 000 руб. запланирована нами для ежемесячного погашения кредита банку исходя из остающейся у компании чистой прибыли с учетом погашения процентов банку.

Смета предварительных расходов на открытие кафе в случае привлечения кредита и выкупа помещения останется прежней и составит 7 085 200 руб. (см. табл. 2.5).

Как и прежде считаем, что ежемесячный доход составит 1 200 000 руб.

Ежемесячные расходы по сравнению с вариантом 2 увеличатся на сумму выплат процентов банку по кредиту и составят 210 553 руб. (табл. 2.9).