• Чтобы перейти на УСН необходимо, чтобы по итогам 9 месяцев того года, в котором подается заявление о переходе на упрощенную систему налогообложения, доходы не превысили 15 000 000 руб.

• Перечень хозяйствующих субъектов, которые не вправе применять УСН приведен в пункте 3 статьи 346.12 НК РФ.

Чтобы не потерять право на применении УСН необходимо, чтобы по итогам отчетного (налогового) периода доходы налогоплательщика не превысили 20 000 000 руб. и (или) в течение отчетного (налогового) периода допущено несоответствие требованиям, установленным пунктами 3 и 4 статьи 346.12 НК РФ.

Объектом налогообложения при применении УСН признаются:

• доходы – ставка 6 %;

• доходы, уменьшенные на величину расходов – ставка 15 %.

Выбор объекта налогообложения – доходы или доходы, уменьшенные на величину расходов, осуществляется налогоплательщиком до начала налогового периода, в котором впервые применена упрощенная система налогообложения и указывается в заявлении, подаваемом в налоговый орган.

Применение УСН предусматривает освобождение организаций и индивидуальных предпринимателей от исполнения обязанности по уплате налога на прибыль организаций (налога на доходы физических лиц (в отношении доходов, полученных от предпринимательской деятельности)), налога на имущество организаций (налога на имущество физических лиц (в отношении имущества, используемого в предпринимательской деятельности)) и единого социального налога (по индивидуальным предпринимателям в отношении доходов, полученных от предпринимательской деятельности). Хозяйствующие субъекты, применяющие УСН, не признаются налогоплательщиками налога на добавленную стоимость, за исключением налога на добавленную стоимость, подлежащего уплате при ввозе товаров на таможенную территорию Российской Федерации.

Налоговым периодом по УСН признается календарный год. Отчетными периодами признаются I квартал, полугодие и 9 месяцев календарного года.

Особенности исчисления и уплаты ЕНВД определены в главе 26.3 «Система налогообложения в виде ЕНВД» НК РФ.

Величина ЕНВД не зависит от величины фактических доходов и расходов. Исчисление ЕНВД осуществляется исходя из базовой доходности данного вида деятельности (п. 3 ст. 346.29 НК РФ), определенного НК РФ, коэффициентов, используемых в расчете (пп. 6 и 7 ст. 346.29 НК РФ), частных количественных показателей (площадь зала обслуживания посетителей, количество работников, количество транспортных средств и прочих).

Обратите внимание!

Выбор ЕНВД не является добровольным. При осуществлении некоторых видов деятельности, в соответствии с законодательством подпадающих под уплату ЕНВД, налогоплательщик обязан исчислять и уплачивать ЕНВД.

Виды деятельности, по которым может применяться ЕНВД, перечислены в пункте 2 статьи 246.26 НК РФ.

Обратите внимание!

ЕНВД для отдельных видов деятельности устанавливается НК РФ, но вводится в действие нормативными правовыми актами субъектов Российской Федерации.

И если, например, нормативным актом субъекта РФ не предусмотрен перевод конкретного вида деятельности на ЕНВД, то, следовательно, налогоплательщик должен применять общеустановленную систему налогообложения или имеет право перейти на УСН.

В частности, в НК РФ дается право применять ЕНВД при оказании услуг по передаче во временное владение и (или) пользование стационарных торговых мест, расположенных на рынках и в других местах торговли, не имеющих залов обслуживания посетителей. Однако соответствующим нормативным актом Брянской области право применения ЕНВД в отношении данного вида деятельности не закреплено. Поэтому указанные услуги должны облагаться по общему режиму налогообложения или по УСН.

Ставка ЕНВД составляет 15 % от величины вмененного дохода.

Уплата ЕНВД предусматривает освобождение организаций и индивидуальных предпринимателей от исполнения обязанности по уплате налога на прибыль организаций (налога на доходы физических лиц (в отношении доходов, полученных от предпринимательской деятельности)), налога на имущество организаций (налога на имущество физических лиц (в отношении имущества, используемого в предпринимательской деятельности) и единого социального налога (по индивидуальным предпринимателям в отношении доходов, полученных от предпринимательской деятельности). Хозяйствующие субъекты, уплачивающие ЕНВД, не признаются налогоплательщиками налога на добавленную стоимость, за исключением налога на добавленную стоимость, подлежащего уплате при ввозе товаров на таможенную территорию Российской Федерации.

3.3. Анализ налоговых режимов, выбор оптимального режима налогообложения…

Многовариантность системы налогообложения, являясь несомненным плюсом налоговой политики, в то же время представляет и несомненную сложность, так как при выборе оптимального режима налогообложения требуется ответить на два основных вопроса:

1) какая из предлагаемых систем наиболее проста и удобна в применении;

2) какая из предлагаемых систем предоставляет наибольшие возможности по минимизации налоговых платежей в бюджет.

В то же время в отношении некоторых видов деятельности многовариантность является иллюзорной. Например, при осуществлении розничной торговли, оказании бытовых услуг населению, предоставлении услуг общественного питания и ряда других видов деятельности возможности альтернативного выбора режима налогообложения не существует.

Если виды деятельности, которыми планируется заниматься, переведены на уплату единого налога на вмененный доход (ЕНВД) на территории субъектов Российской Федерации законами субъектов Российской Федерации, то никакого разговора о самостоятельном выборе режима налогообложения идти не может. Финансовый анализ и финансовое планирование на его основе необходимо осуществлять исходя не из абстрактных условных показателей, а на основе показателей, максимально приближенных к реалиям намечаемого проекта. Только в этом случае можно будет говорить о том, что анализ произведен, а финансовое планирование осуществлено надлежащим способом, является точным и реальным.

Например, по общим условиям выгоднее, как правило, применять УСН, но из каждого правила есть свои исключения. Было бы неразумно взять за основу такие общие расчеты, игнорируя специфику осуществляемой деятельности и свои данные, и сделать ошибочный выбор. Например, будет ошибкой планировать использование УСН, ожидая достигнуть оборотов, превышающих 40 000 000 руб. в год, так как УСН можно применять только при доходе до 20 000 000 руб. в год. А значит, необходимо или дробить бизнес, предполагая создание уже двух хозяйствующих субъектов, обороты каждого из которых не будут превышать 20 000 000 руб. в год или заранее учитывать, что придется применять другие варианты налогообложения.

Произведем расчет налоговой нагрузки при применении различных режимов налогообложения с целью выбора оптимального режима налогообложения.

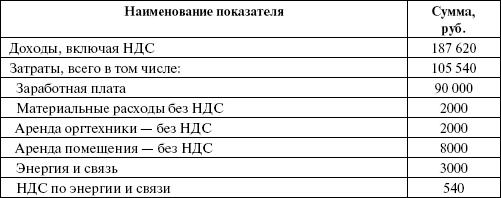

Допустим, гражданин Елкин Ф. Д. решил организовать бизнес в сфере оказания услуг – открыть кадровое агентство ООО «Ваш персонал». Показатели финансово-хозяйственной деятельности, которые по его расчетам он сможет получить за квартал, приведены в табл. 3.1.

Таблица 3.1

Планируемые показатели финансово-хозяйственной деятельности

ООО «Ваш персонал» за квартал

Сумма НДС по энергии и связи, равная 540 руб. представляет собой НДС, уплаченный поставщикам, т. е. «входной» НДС, который плательщиками НДС ставится в уменьшение налоговых обязательств по НДС и не является расходами компании, уплачивающей НДС. Поэтому у рассматриваемой нами компании – плательщике НДС сумма расходов будет составлять 105 000 руб., а не 105 540 руб.

В связи с тем, что нам необходимо рассчитать общую налоговую нагрузку на хозяйствующий субъект, т. е. определить совокупную величину всех налоговых обязательств налогоплательщика, налоговые обязательства, необходимые для исчисления единого налога или налога на прибыль, без учета сумм НДС выделены нами в отдельную табл. 3.2. Расчет влияния НДС на величину налоговой нагрузки будет приведен далее в табл. 3.4.