Согласно Определению Конституционного суда РФ от 10.12.2002 № 284 плата за загрязнение окружающей природной среды является неналоговым платежом. Поэтому учесть расходы на оплату этого сбора по подпункту 22 пункта 1 статьи 346.16 Налогового кодекса РФ нельзя (письмо Минфина России от 09.07.2004 № 03-03-05/1/70).

Кроме того, при расчете единого налога не учитываются налоги, уплаченные иностранным государствам, в связи с внешнеэкономической деятельностью (письмо МНС России от 06.05.2004 № 22-1-14/818).

По мнению налоговиков, законодательство РФ о налогах и сборах предусматривает устранение двойного налогообложения только в отношении налога на прибыль организаций. Согласно статье 311 Налогового кодекса РФ доходы, полученные российской организацией от источников за пределами РФ, при налогообложении учитываются в полном объеме по правилам главы 25 Налогового кодекса РФ. Однако суммы налогов, которые уплачены иностранным государствам, можно зачесть в счет уплаты российского налога на прибыль. Для этого необходимо представить в налоговые органы документ, подтверждающий уплату иностранных налогов.

Глава 26.2 не содержит подобных норм об устранении двойного налогообложения. Поэтому доходы и расходы от внешнеэкономической деятельности учитываются в общем порядке, который установлен статьями 346.15 и 346.16 Налогового кодекса РФ. При этом не имеет значения, где получены доходы – в России или за рубежом.

Подпункт 22 пункта 1 статьи 346.16 Налогового кодекса РФ разрешает включить в состав расходов только налоги и сборы, которые уплачены в соответствии с законодательством РФ. Следовательно, налоги, уплаченные иностранным государствам, не уменьшают доходы, полученные организацией или предпринимателем, применяющими «упрощенку».

Те налоги, которые организация перечисляет за предыдущий год, когда она использовала общий режим налогообложения, в состав расходов при упрощенной системе налогообложения также не включаются.

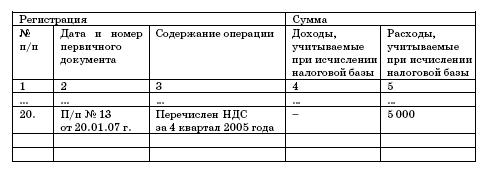

20 января 2007 года ООО «Факел» перечислил НДС за IV квартал 2006 года в размере 5 000 руб. (платежное поручение № 13 от 20.01.07 г.). В Книге учета доходов и расходов была сделана следующая запись:

Заметьте: в подпункте 3 пункта 2 статьи 346.17 Налогового кодекса РФ для целей налогообложения единым налогом суммы налогов и сборов учитываются в составе расходов в размере, фактически уплаченном налогоплательщиком. При наличии задолженности по уплате налогов и сборов расходы на ее погашение учитываются в составе расходов в пределах фактически погашенной задолженности в те отчетные (налоговые) периоды, когда налогоплательщик погашает указанную задолженность.

4.12.12. Штрафы

Суммы штрафов, которые организации и предприниматели, применяющие «упрощенку», платят за нарушение условий договоров, не учитываются при расчете единого налога, так как этот вид расходов не предусмотрен статьей 346.16 Налогового кодекса РФ. Следовательно, в Книге учета доходов и расходов указанные суммы отражаются только в графе 6 раздела 1. Такие разъяснения приведены, скажем, в письме Минфина России от 24 августа 2004 г. № 03-03-01-04/1/4.

4.12.13. Затраты на размещение в газетах объявлений по поиску сотрудников

Указанные затраты не включаются в перечень расходов, учитываемых при расчете единого налога (п. 1 ст. 346.16 Налогового кодекса РФ). Поэтому на сумму затрат по размещению в газетах объявлений по поиску сотрудников организация-упрощенец не может уменьшить полученные доходы. Об этом говорится в письме УМНС по Московской области от 21 августа 2003 г. № 04–20/14499/14/9035.

После фактической оплаты услуг по размещению в газете объявления по поиску сотрудников сумму расходов необходимо отразить в графе 5 раздела 1 Книги учета доходов и расходов.

4.12.14. Подписка на бухгалтерскую литературу

Пунктом 1 статьи 346.16 Налогового кодекса РФ установлен закрытый перечень расходов, учитываемых при расчете единого налога. Затраты на подписку на бухгалтерскую литературу в этот перечень не включены. Поэтому учесть их при расчете единого налога нельзя. Такой же точки зрения придерживаются и специалисты налоговых органов (письмо УМНС по Московской области от 21 августа 2003 г. № 04–20/14499/14/9035).

ПРИМЕР

ООО «Факел» применяет упрощенную систему налогообложения.

В качестве объекта налогообложения организация использует доходы, уменьшенные на величину расходов.

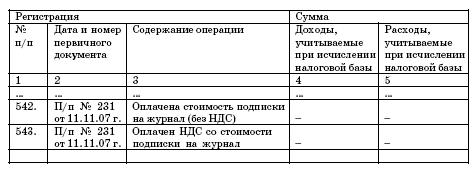

В ноябре 2007 года организация оплатила стоимость подписки на бухгалтерский журнал на 2008 год в размере 2640 руб., в том числе НДС – 240 руб. (платежное поручение № 231 от 11.11.07 г.). Эта операция была отражена в Книге учета доходов и расходов следующим образом (см. таблицу 1):

Таблица 1

Доходы и расходы

В то же время существует и другая точка зрения, согласно которой считается, что подписка на периодические издания может быть учтена как почтовые расходы на основании подпункта 18 пункта 1 статьи 346.16 Налогового кодекса РФ.

4.12.15. Расходы на подготовку и переподготовку кадров

При расчете единого налога сумму полученного дохода можно уменьшить на расходы на подготовку и переподготовку кадров, состоящих в штате налогоплательщика, на договорной основе в порядке, предусмотренном пунктом 3 статьи 264 Налогового кодекса РФ. Об этом прямо сказано в пункте 33 статьи 346.16 Налогового кодекса РФ.

Однако если данные расходы были произведены до 1 января 2006 года, то налогоплательщик также может учесть их при расчете единого налога. Хотя в прежней редакции расходы на подготовку и переподготовку кадров в перечне расходов не указаны (ст. 346.16 Налогового кодекса РФ). Тем не менее все же существует возможность включить стоимость обучения сотрудника в состав расходов при расчете единого налога.

Если оплата стоимости обучения закреплена в трудовом или коллективном договоре, то у организации появляется возможность учесть ее в составе расходов на оплату труда (подп. 6 п. 1 ст. 346.16 Налогового кодекса РФ). Расходы на оплату труда определяются так же, как и для расчета налога на прибыль, то есть по правилам статьи 255 Налогового кодекса РФ (п. 2 ст. 346.16 Налогового кодекса РФ). При этом непременным условием включения оплаты обучения работника в состав расходов на оплату труда является закрепление этого положения в трудовом или коллективном договоре. Помимо этого, расходы на обучение сотрудника должны быть документально подтверждены и экономически обоснованы (ст. 252 Налогового кодекса РФ).