Если какое-либо правительство посмеет оспаривать этот финансовый диктат, отток капитала из страны почти мгновенно вынудит его вернуться в реальность. Интересы финансовых рынков отныне выше интересов народов и государств! Французский президент Миттеран в 80-х и английский премьер-министр Джон Мейджор в 90-х; Скандинавия в 1992-м и Мексика в 1994-м; Таиланд, Малайзия, Индонезия и южнокорейское правительство в 1997-м; Россия в 1998-м— все убедились в этом. Суровая правда в том, что национальные экономики и политическая воля национальных правительств подавляются ради выживания мировой финансовой системы.

Даже Business Week заключает: «На этом новом рынке… миллиарды могут притекать или утекать из экономики за секунды. Такую мощь приобрела эта сила денег, что некоторые обозреватели теперь видят, что «горячие деньги» (капиталы, которые быстро прокручиваются из одной страны в другую) становятся своего рода теневым мировым правительством, которое порождает невосстановимое разрушение концепции суверенных полномочных национальных государств»[54].

Когда власть меняется по причинам, которые невозможно объяснить народу, начинаются времена обмана и страха, которые по определению — времена неуверенности. Но ведь и центральные банки, и другие опекуны валютного порядка испытывают неуверенность и страх. А чего они боятся больше всего? Они боятся неустойчивости валюты, поведение которой не умеют прогнозировать.

Непостоянство валюты — это величина изменений стоимости одной валюты относительно всех других. Центральные банки не любят изменчивости своих валют, но она возникает столь же неожиданно, сколь и постоянно — как следствие массового возрастания объемов спекулятивных действий. Интересно, что в 60-е годы XX века, когда принципы обмена валют, установленные бреттон-вудским соглашением, были в общем-то достаточно жесткими, сторонники свободно плавающих обменных курсов имели обыкновение доказывать, что изменчивость валюты понизится, как только будет установлен свободный рынок. Теперь валютные рынки, конечно, намного более открыты и свободны, чем в 60-х годах XX века. И что же? Статистические исследования, проведенные ОЭСР (Организация экономического сотрудничества и развития, основанная в Париже), показали нечто противоположное[55]. Вопреки теоретическим прогнозам, за 25 лет применения плавающих обменных курсов непостоянство валют было в среднем в четыре раза выше, чем при обменной системе Бреттон-Вудса.

Не требуется объяснений ученых-статистиков, чтобы понять, почему изменчивость увеличивается с ростом спекулятивных объемов торгов. Простой здравый смысл объясняет это ничуть не хуже. Предположим, что ваша валюта находится под давлением: всего лишь 5 % главных торговцев создают о ней «отрицательное представление». Практически это означает, что те, у кого есть ваша валюта, продадут ее, а те, у кого ее нет, продадут короткие валюты[56], т. е. купят вашу. В 1986 году, когда ежедневный оборот был в целом около 60 миллиардов долларов, такое перемещение в 5 % рыночного объема составляло 3 миллиарда долларов. Сегодня, с объемами в 2 триллиона долларов в день, сдвиг составит 100 миллиардов долларов, и никакой Центральный банк не будет способен ему противостоять.

Исходя из сказанного можно предположить, что центральным банкам все более неудобно работать. Это правда. И так уже изрядно потрепанные в битвах на валютных рынках, теперь они страдают от постоянно возрастающей неуверенности и вынуждены отбивать все более частые и мощные атаки на свои национальные валюты. Между тем все их «официальные резервы» состоят из запасов иностранных валют, которые центральные банки могут использовать, чтобы действовать на иностранных же обменных рынках; эти запасы аналогичны запасам воды в работе пожарных. Алгоритм такой: если своя валюта находится под давлением и курс может рухнуть, соответствующий Центральный банк, чтобы стабилизировать его, должен отдавать чужую валюту взамен своей, т. е. покупать свою валюту на рынке.

«Наиболее драматическое использование резервов было летом 1992 и 1993 годов, когда валюты Европейского союза попали под массированное нападение на иностранных обменных рынках. Около 400 миллиардов немецких марок (225 миллиардов в долларах США) были мобилизованы в 1992 году и несколько меньше в 1993 году — количества, затмевающие затраты за любой предыдущий период. Но несмотря на все потраченные деньги, центральные банки проиграли, а рынки победили»[57].

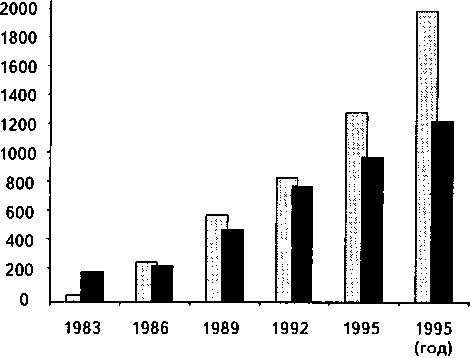

Сегодня все объединенные резервы всех центральных банков, вместе взятые (а это около 1,3 триллиона долларов США, включая приблизительно 340 миллиардов долларов в золоте, оцененном по текущим рыночным ценам), были бы проглочены менее чем за один день обычной торговли. Сравните это с ситуацией, характерной для 1983 года (рис. 6), когда резервы все еще обеспечивали «подушку безопасности».

Рис. 6. Резервы центральных банков индустриально развитых стран (правый темный столбец) по сравнению с ежедневным объемом торгов иностранной валютой (источники: VIS, МВФ, «Экономист» за 1998 год)

Если к этому добавить сумму 15 триллионов долларов, наиболее близкую к той, что мы можем получить, оценивая активы частных фондов, и суметь определить не известное никому количество сделок с финансовыми производными, то можно будет определить, пусть и очень приблизительно, величину потенциального объема рынка иностранной валюты. В случае серьезной неприятности центральные банки всего мира окажутся подобны Нью-йоркскому департаменту пожарной охраны, пытающемуся справиться с адом, пылающим в Центре международной торговли, используя только медные ручные насосы![58]

Даже люди, которые получают прибыль от растущей спекулятивной деятельности, серьезно обеспокоены. Например, Джордж Сорос, один из самых крупных игроков на финансовом рынке, так описал проблему: «Свободно плавающие обменные курсы неизбежно нестабильны; кроме того, совокупная неустойчивость такова, что можно быть фактически уверенным в возможных сбоях системы свободно плавающих обменных курсов»[59]. Еще более резок был Джоэл Курцман, редактор The New York Times; он назвал свою последнюю книгу «Смерть денег: как электронная экономика дестабилизировала мировые рынки»[60].

Впрочем, есть и такие, кто, наживаясь именно на неустойчивости, не желает видеть опасности. Такой мастер «сглаживаний», как бывший управляющий Федеральной резервной системой США Пол Уолкер, проявил беспокойство этим фактом, очень мягко высказавшись о росте «выбора в пользу неустойчивости», т. е., по сути, об усилении финансистов, чья прибыль зависит от роста изменчивости валют[61]. В Washington Post был опубликован материал, в точности показавший отношение к проблеме такого типичного торговца иностранной валютой, делающего деньги на неустойчивости. Вот как воспринимает он период относительной стабильности: «Вы не можете делать деньги. Движение доллара… слишком узкое. Любая спекуляция или торговля долларами или любой другой валютой не позволяет делать любые деньги или терять деньги. Вы ничего не можете делать. Это было ужасно»[62].

Поток денег как нарастающая угроза (The New York Times от 22.12.1997) [63]

Если можно сделать выводы из паники, которая потрясла Азию, так они в том, что финансовые системы многих быстро развивающихся стран никак не соответствовали тем огромным деньгам, которые они привлекли.

…Национальные органы, намеревавшиеся контролировать банки в своих родных странах, доказали неспособность держать темп, заданный быстрым развитием глобального финансового рынка, — со своей стороны, он не желает обращать внимания на границы. При этом нет ни одной международной организации, способной действовать как мировой регулятор, а Соединенные Штаты и другие влиятельные силы не в состоянии принудить национальные правительства и банки к мерам, сопряженным с риском. В результате не только отдельные национальные экономики, но в значительной мере вся мировая экономика внезапно оказались в большой опасности из-за неэффективных и неясных банковских инструкций в отдаленных странах.

…Транснациональные организации и национальные правительства вместе с Международным валютным фондом не смогли предотвратить бегства из стран Азии больше чем 100 миллиардов долларов; это был самый крупный разовый отток денег в истории. Оказалось, как это ни парадоксально, что нет никакого глобального института с полномочиями или реальными рычагами, чтобы управлять подобными проблемами.

…«За последние несколько лет мы пришли к тому, чтобы понять — хотя и с опозданием — что именно банковская стабильность более всего важна для большинства стран — таково мнение Эндрю Крокетта, генерального директора Банка международных расчетов. — Общественный сектор — вот чьи деньги уходят на предотвращение финансовых крахов, так что общественный сектор должен иметь голос». Еще господин Крокетт сказал: «Можем ли мы заставить эти страны принять такие стандарты? Ответ: нет, мы не можем».

…«Национальное наблюдение в пределах одной страны за транснациональными компаниями и глобальными рынками не отвечает требованиям времени» — это слова Джона Г. Хелманна, председателя международного финансового института в Меррил-Линч.

…Соединенные Штаты, действующие по воле американских банков, несколько лет назад принудили Южную Корею открыть финансовые рынки, но Вашингтон «не помог корейскому правительству подготовиться катим вещам (к краху), все произошло слишком быстро», как сказал Ен Да Йух (Yoon Dae Euh), профессор международных финансов Корейского университета и бывший член Сеульского монетарного совета.

…Проблема назрела, но нет надежды, что найдется быстрое, легкое решение.

54

Hot Money // Business Week. 1995. March 20. P. 46.

55

Edey М., Ketil Н. An Assessment of Financial Reform in OECD Countries (OECD Working Paper № 154), 1995.

56

В международном обмене все позиции являются длинными для одной валюты и короткими для другой. Например, человек может купить немецкие марки или доллары («длинные» на профессиональном жаргоне), в то время как он продает «короткие» французские франки.

57

Deane Marjorie, Pringle Robert. The Central Banks. New York: Viking, 1995. P. 178.

58

Поразительное сравнение! Автор писал эту книгу задолго до террористической атаки на Нью-Йорк, случившейся 11 сентября 2001 года. В самом деле, оказалось, что погасить «ад, пылающий в Центре международной торговли», нельзя не только с помощью медных ручных насосов, но и с применением самой современной пожарной техники. Однако ситуация на международных финансовых рынках не стояла на месте; сегодня положение многократно острее, чем было несколько лет назад. — Примеч. ред.

59

Soros G. The Alchemy of Finance: Reading the Mind of the Market. London: Weidenfeld and Nicolson, 1988. P. 69.

60

Kurtzman J. The Death of Money: How the Electronic Economy has destabilized the World’s Markets and Created Financial Chaos. New York: Simon and Schuster, 1993.

61

Volcker R, Gyohten T. Changing Fortunes: The World’s Money and the Threat to American Leadership. New York: Times Books, 1992.

62

Carmine Rotondo, валютный торговец из Security Pacific Bank, упомянут в: Rowen H. Wielding Jawbone to Protect the dollar // Wahington Post. 1987. March 15.

63

Garth J., Stevenson R. W. Poor Oversight Said to Imperil World Banking: Tide of Money is Seen as Continous Threat // The New York Times. 1997. December 12.