На самом деле очень много.

Первый признак, что что-либо развивается, — явный рост объема. Рост объема валютных сделок налицо. В теперь уже доисторические дни 70-х годов XX века средний ежедневный объем обменных сделок с иностранными валютами во всем мире колебался между 10 и 20 миллиардами долларов. К 1983 году он повысился до 60 миллиардов. К 1995 году этот ежедневный объем достиг уровня 1,3 триллиона долларов[32], а «нормальный» день в 1998–1999 годах оценивался более чем в 2 триллиона долларов.

Простые смертные, подобные нам, теряют чувство меры, когда встречаются с такими числами (см. вопрос викторины в рамке). Позвольте нам рассмотреть это в перспективе. Такой объем более чем в 150 раз больше общего количества ежедневной международной торговли всеми предметами потребления, всего производства и всех услуг во всем мире. Это в 100 раз больше, чем ежедневные торги всеми акциями на всех рынках акций во всем мире. Это даже в 50 раз больше, чем объем всех товаров и услуг, произведенных за день (ВВП) всеми промышленными странами. Кроме того, объем иностранных обменных сделок продолжает возрастать на 20–25 % в год по сравнению со средним 5-процентным ежегодным приростом мировой торговли. Будет справедливым предположение, что на мировых валютных рынках происходит нечто очень необычное, нечто такое, с чем мы никогда не встречались прежде.

Вопрос викторины

Представьте, что в вашем гараже появился печатный станок, который печатает долларовые бумажки со скоростью одна банкнота в секунду. Когда этот пресс должен начать свою работу, чтобы произвести два триллиона долларов, необходимых для обычного рабочего дня на валютной бирже?.. Со времен Первой мировой войны. Американской революции, рождения Иисуса Христа, неолита или кроманьона? Ответ: см. сноску[33].

Получилось так, что «спекулятивная» торговля (торговля с единственной целью получения прибыли непосредственно от изменений стоимости самих валют) захватила едва ли не весь рынок обмена иностранной валюты. В противоположность ей «реальная» экономика (операции, связанные с покупкой и продажей реальных товаров и услуг за границу, включая портфельные инвестиции) развивалась сама по себе, вне связи с тем глобальным казино, занимающимся игрой по валютному обмену, в которое превратился такой нужный для экономики инструмент, как рынок обмена валют.

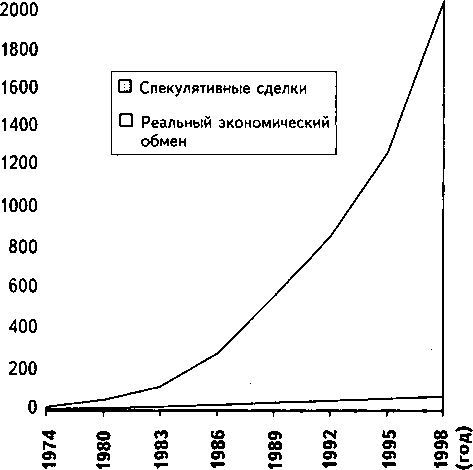

Следующий график (рис. 1) иллюстрирует полную перемену в значимости реальных и спекулятивных сделок. В настоящий момент 98 % всех международных обменных сделок являются спекулятивными и только 2 % связаны с реальной экономикой[34].

Ежедневный объем обмена, млрд. долл.

Рис. 1. Объемы ежедневных полных иностранных обменных сделок (спекулятивных) по сравнению с объемом реальных иностранных экономических обменов

Разумеется, на любом рынке спекуляция может играть и положительную роль: теория и практика показывают, что она способна улучшать рыночную эффективность, увеличивая ликвидность и глубину[35] рынка. Но сегодняшние спекулятивные операции явно не относятся к положительным факторам. «Спекулянты могут и не причинить никакого вреда, как пузыри на устойчивом потоке предпринимательства. Но положение осложняется, когда предпринимательство само становится пузырем в водовороте спекуляции. Когда экономическое развитие страны становится побочным продуктом деятельности казино, работа, вероятно, была плохо выполнена» — это мнение Джона Мейнарда Кейнса[36], высказанное полвека назад, тогда не было столь актуальным, как сегодня. Тем более именно сегодня валютные рынки превратились в идеальный инструмент для спекуляций (см. текст в рамке).

Валюты — идеальный инструмент для спекуляций?

Как инструмент для спекуляций сегодняшний международный валютный рынок предлагает такие удобства:

Возможность 24 часа в сутки вести торговлю валютой, которая представляет собою наиболее ликвидный[37] вид активов (ликвидность денежных средств гораздо выше, чем у облигаций или акций, торговля которыми ограничена временем работы местных бирж, и значительно выше, чем у недвижимости).

Очень низкие трансакционные расходы (операционные издержки): покупка или продажа валюты в больших количествах гораздо дешевле, чем покупка акций, обязательств или недвижимости. Единственным видом издержек в международном обмене является разница между ценами покупки и продажи, которая фиксируется в прибылях банков.

Повышенная по сравнению с другими рынками глубина рынка международного обмена валютами. Когда у профессиональных биржевых менеджеров есть большое количество денег для размещения, они, покупая акции, вздувают их цены. И когда они продают эти акции, они опять вынуждают рынок двигаться в противоположном от их интересов направлении. Подобных проблем не возникает при международном обмене валютами: глубина этих рынков такова, что даже миллиард долларов не оставит следа.

Основной объем спекулятивной торговли порожден деятельностью банков, а именно — их отделов валютной торговли. Однако свой основной гнев при наступлении всемирного перегрева экономики общество направляет совсем не на них. Во всех финансовых потрясениях — начиная с «кризиса голландских тюльпанов» (1637) и заканчивая крахом американского фондового рынка (1987) — всю тяжесть вины неизменно «отдавали» тем, кто вводил последние перед кризисом финансовые новшества, и это были не банки[38]. Ясно, что когда наступит очередной финансовый крах, обвинены будут не они, а, скорее всего, хеджевые валютные фонды[39]. Специализируясь исключительно на валютных спекуляциях, они видны всем, как «последнее звено цепочки», и, естественно, попадают под удар критики.

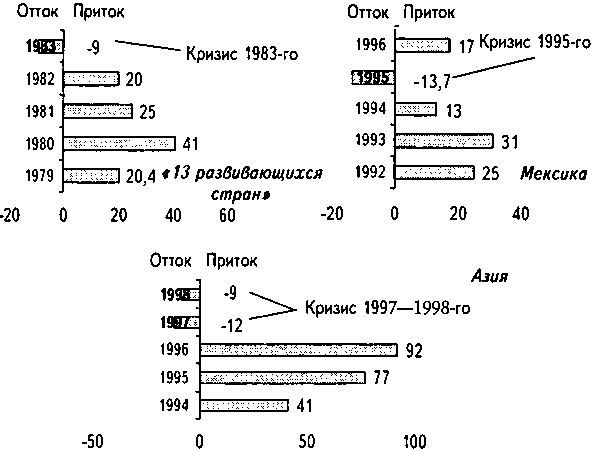

Но любой финансовый кризис есть результат внезапного оттока валют из страны, резко меняющего последующий входящий поток. На рис. 2 показано, что именно переход потоков валюты «в минус» вызвал три кризиса между 1983 и 1998 годами: кризис «тринадцати развивающихся стран»[40], кризис в Мексике и Юго-Восточной Азии.

Рис. 2. Приток и отток денег и вытекающие из них денежновалютные кризисы (1983–1998), в миллиардах долларов США [41]

Обратите внимание: разброс колебаний между отрицательными и положительными пиками денежных потоков увеличивается от года к году, отражая более быстрый рост спекулятивных денег по сравнению с ростом реальной экономики (см. рис. 2). В 1983 году потребовалось 13 стран, чтобы произошло колебание на 30 миллиардов долларов между притоком и оттоком. Мексика была поражена подобным колебанием в 1995 году. Позже, между 1996 и 1997 годами, азиатский кризис дал колебание более чем на 100 миллиардов долларов. Эти колебания— последствие колоссальных объемов спекуляций на финансовых рынках.

Теперь рассмотрим причины роста валютных спекуляций. Экстраординарное нарастание спекулятивной деятельности можно объяснить тремя изменениями, произошедшими в течение последних десятилетий:

32

Эти данные получены из официального отчета Банка международных расчетов.

33

Ответ: ни одна из указанных дат не верна. 2 триллиона секунд вернут нас к временам в 10 тысяч раз более древним, чем период неолита (5000 лет до н. э.); в 1000 раз отдаленным, чем кроманьон (40 000 лет до н. э.). Ваш печатный станок должен начать работать во времена всесилья динозавров. Чтобы быть точным, 2 триллиона секунд эквивалентны 63 418 500 годам.

34

Эти данные взяты из обзора суммарных ежедневных объемов международного обмена, публикуемых каждые три года Банком международных расчетов, и сравниваются с ежегодным объемом мировой торговли, поделенным на количество дней.

35

«Ликвидность» и «глубина» финансовых рынков относятся к показателям способности рынка поглощать большие массивы денег без значительного влияния на цены. На «глубоком» финансовом рынке большое количество людей продают и покупают. В противоположность этому на «мелком» рынке, где торгует меньшее число людей, даже одна большая операция может существенно повлиять на цены.

36

Keynes John Maynard. The General Theory of Employment, Interest and Money. London: Macmillan, 1936. P. 159.

37

Ликвидность — это способность активов (любого вида имущества) трансформироваться в платежные средства в кратчайшие сроки. — Примем, ред.

38

В «кризисе голландских тюльпанов» 1637 года обвиняли введение фьючерсных контрактов (срочных сделок). В 1929-м виноватыми оказались тресты, в 1987-м — компьютерная торговля на валютных и фондовых биржах с помощью компьютерных программ MetaStock, Trade Station и других. Общее для всех этих случаев то, что люди обвиняли в кризисе последние финансовые нововведения своего времени. Другое объяснение основных финансовых крахов последних 350 лет будет дано в книге «Душа денег».

39

Hedge fund (хеджевый фонд) — фонд, использующий агрессивные стратегии, недоступные для открытых фондов. Такие стратегии включают продажи на срок без покрытия, леверидж, торговые программы, свопы, арбитраж и производные; в США хеджевые фонды могут иметь максимум сто инвесторов, минимальное капиталовложение которых обычно превышает миллион долларов. — Примеч. ред.

40

«13 развивающихся стран» включают Аргентину, Боливию, Бразилию, Чили, Колумбию, Эквадор, Берег Слоновой Кости (Кот-д’Ивуар), Нигерию, Мексику, Марокко, Парагвай, Перу и Венесуэлу.

41

Eisworth Peter И The New York Times. 1999. February 16. Extracted from article by Kristoff Nicholas Z), Sanger David E. How US Wooed Asia to Let Cash Flow in.