Когда государства стали сильными, было достигнуто согласие о «доверии бумажке» между правительствами и банковской системой[19]. Банки получили право создавать деньги в качестве законного платежного средства взамен обязательства всегда предоставлять любые средства, какие бы ни потребовались правительству. Самое долгоживущее соглашение такого рода относится к 1668 году, когда в Швеции была выдана лицензия банку Bank of the Estates of the Realm (Банк трех сословий королевства[20], название которого в 1867 году было изменено на Riksbank, известный и сегодня как Центральный банк Швеции). Модель была скопирована в Великобритании поколением позже — в 1688 году[21] возник Bank of England (Государственный банк Англии), — а затем она уже отсюда распространилась по всему миру. Эта «английская Старая Леди» с Триднидл-стрит (Old Lady of the Threadneedle Street[22]) «относится к деньгам так же, как святой Петр к вере. А хорошая репутация заслужена, потому что большое искусство управления деньгами, как и большая часть тайн, рождено именно там»[23].

Любой Центральный банк принимает (акцептует) любые правительственные облигации (долговые обязательства), которые общественность не покупает, а в обмен он (Центральный банк) выпускает чек на соответствующую сумму. Этим чеком оплачиваются правительственные издержки, и реципиент (получатель чека) в свою очередь депонирует его на своем собственном банковском счете.

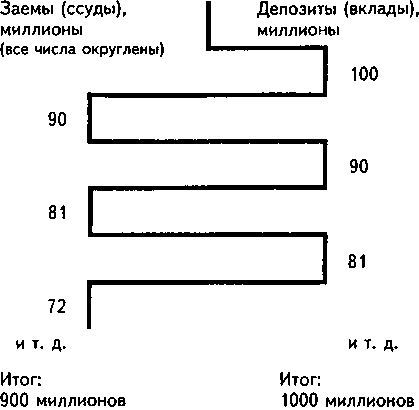

Наконец, наступает момент, когда в игру вступают волшебные «частичные резервы». Любой банк, получивший любой депозит (вклад), имеет право создать новые деньги, особенно в форме займа (ссуды) клиенту, вплоть до 90 % стоимости депозита (подразумевается, что норма обязательных резервов составляет 10 %)[24]. Этот новый заем, например ссуда под заклад (ипотека), позволит вам купить дом, но выльется это в то, что продавец дома, получив от вас эти ипотечные деньги, создаст новый депозит где-нибудь еще в банковской системе. В свою очередь банк, получивший этот депозит, может создать другой заем на сумму 90 % нового депозита; каскад продолжается от депозита к займу (ссуде) вниз по банковской системе. То, что начиналось чеком на 100 миллионов долларов, выставленным Центральным банком (так называемый high powered money — высокоэффективные деньги, или денежная база), за время прохождения через систему коммерческих банков дало им возможность создать до 900 миллионов долларов в форме займов, или ссуд (см. в рамке).

Если вы поняли эту «алхимию денег», то поняли самый сокровенный секрет нашей денежной системы.

Алхимия денег

Денежная алхимия в официальных кругах называется мультипликатором частичных резервов, а по смыслу это кредитный мультипликатор, показывающий, на сколько может увеличиться сумма банковских кредитов населению при увеличении денежной базы — «high powered money», или высокоэффективных денег. Предположим, банки начинают «химичить» с вливанием в банковскую систему 100 миллионов, например принуждая Английский банк оплачивать правительственные счета на эту сумму. Полученные от Английского банка денежные средства размещаются на депозите где-нибудь в банковской системе получателем, который в свою очередь дает возможность банку, получившему от него депозит (вклад), выдать кому-то еще ссуду на 90 миллионов. Оставшиеся 10 миллионов становятся «чистыми (обязательными) резервами». Девяностомиллионная ссуда приведет к созданию депозита на эту сумму на счетах следующего банка, который сможет выдать кому-то другую ссуду — на 81 миллион, и так далее. Процесс пошел.

100 миллионов (Денежная база)

Из рисунка видно, как изначальные 100 миллионов «высокоэффективных денег» Английского банка теоретически могут создать до 900 миллионов «кредитных денег», по мере того как они спускаются вниз по банковской системе.

Это спиралевидный механизм, позволяющий неукоснительно исполнять соглашение, заключенное некогда между правительствами и банковской системой. Это механизм, посредством которого ваши деньги в конечном счете вовлекаются в единую банковскую систему вашей страны. Совершенно очевидно, что деньги и долг — воистину две стороны одной монеты. Если бы мы все однажды отдали все наши долги, деньги исчезли бы из нашего мира, поскольку механизм их создания уничтожил бы сам себя, ибо возврат всех долгов (левая сторона графика на картинке) неизбежно автоматически истощил бы все вклады (на правой стороне). Даже денежная база Центрального банка могла бы исчезнуть, имей правительство возможность вернуть свои долги.

В своей классической книге «Банкиры» Мартин Майер приводит следующий правдивый рассказ. В банке Виргинии чествовали некоего сотрудника, 50 лет верно служившего банку. На вечеринке по этому случаю его спросили: что, по его мнению, было самой важной переменой, которую он увидел в банковской системе за полвека службы? Сотрудник несколько минут думал, а затем подошел к микрофону и ответил: система кондиционирования воздуха. В следующей своей книге — «Банкиры: новое поколение» — Майер заметил: «Двадцать лет спустя эта история старомодна. Она все еще забавна, но уже непостижима. За эти двадцать лет банковское дело изменилось до неузнаваемости. Почти никто из тех, кто работает в банке сегодня, не работает так, как работали их предшественники каких-нибудь двадцать лет назад».

Действительно, за последние двадцать лет банковское дело изменилось больше, чем за предшествующие сотни лет. В теперь уже далеком 1970 году Закон США о банковских холдингах определил банк как институт, который «собирает остатки денежных средств общества, чтобы ссужать их под проценты его коммерческим предприятиям», — и это определение полностью совпадало с определением, данным Адамом Смитом двумя веками ранее. Это было то же самое «банковское дело», которое вавилонские и итальянские ювелиры основали «в своих скамьях», когда они накапливали излишки сбережений местного населения и ссужали их затем за плату.

Но сегодня таких банков немного; наиболее жизнеспособные вовлечены в иной бизнес. В 1996 году почти 85 % ресурсов банковской отрасли были получены из источников, отличных от застрахованных депозитов. Вместо ссуд предприятиям происходит предоставление займов потребителям через кредитные платежные карты, которые и являются источником жизненной силы для крупнейших банков; так, банк Citicorp зарабатывает более 2 миллиардов долларов ежегодно на этом бизнесе — и это более половины его прибыли. Короче говоря, банки берут свои деньги там, где только могут найти, и используют их для любой разрешенной законом деятельности, которая кажется прибыльной. Они забросили традиционные банковские услуги и включаются в сферу «финансовых услуг». Истинная причина этого изменения — сильное влияние информационного века. И прежде всего дело в том, что формы и методы конкурентной борьбы на кредитном рынке изменились коренным образом.

Майер отмечает, что в былые дни, двадцать лет назад, «случалось, банки неоправданно считали себя консультантами своих клиентов». На самом деле они просто использовали свое монопольное положение держателей информации о финансовом рынке. Когда компьютеры неожиданно сделали прямой доступ к котировкам на финансовом рынке возможным для всех, земля ушла у банков из-под ног. Многие корпорации, получив доступ к информации, использовали ситуацию для выпуска собственных векселей[25], игнорируя коммерческие банки.

19

Юридически и практически это означает следующее: если вы должны кому-то деньги и тот отказывается принять легальную валюту, вы можете считать свой долг погашенным. И суд будет на вашей стороне.

20

Estates of the realm — (три) сословия королевства (духовные лорды, светские лорды и общины).

21

Если быть более точным, 1688-й есть год регистрации Государственного банка Англии, но монополия эмиссии бумажных денег была отдана ему королем Уильямом только в 1694-м, когда он срочно нуждался в дополнительных 1,2 миллиона фунтов для войны против французов. В случае Швеции право эмиссии тоже было передано банку, когда корона нуждалась в срочных деньгах, чтобы финансировать войну против Дании. Введение бумажных денег сделало возможной передачу права эмиссии денег от государства к банкам, а первейшей причиной этого процесса всегда была война.

22

Threadneedle Street — финансовый центр Лондона, по названию улицы, на которой находится здание Английского банка. В названии улицы thread — нитка, a needle — иголка.

23

Galbraith John Kenneth. Money: Whence it Came, Where it Went. London: Andre Deutsch, 1975.

24

По смыслу это обязательные резервы, т. е. та часть депозитов, которую коммерческий банк обязан депонировать в Центральном банке, поскольку по инструкции только 10 % депозита должны быть сохранены как «запасы», в случае если клиент забирает капитал. Поэтому до 90 % доступны для новых ссуд. Изменение этого процента — один из методов, с помощью которого правительство управляет суммой кредита, которую банки будут в состоянии создать. Процентная доля также изменяется с видом выставленного депозита: чем больше срок депозита, тем ниже процент «запасов».

25

Векселя — документы краткосрочного коммерческого кредита.