Следовательно, при определении подлинного числа капиталистов-собственников или числа центров финансовой власти статистика корпораций может служить лишь в качестве сугубо ориентировочного средства. Другими словами, эта статистика так же, как и статистика индивидуальных предприятий и партнерств, не отражает действительной концентрации капиталов и экономической власти в США[18].

Есть корпорации и «корпорации»: в числе 1268 тыс. корпораций фигурируют и гигантская «Дженерал моторе» с активами в 11 млрд. долл, и с 100 тыс. рабочих, и крошечная «независимая» «Гартман тул компани» (Калифорния) с активами в 20 тыс. долл, и с 2 наемными рабочими. Между этими двумя полюсами в мире корпораций — больше 1 млн. корпораций разных размеров и различной степени самостоятельности. Ниже мы приводим данные о распределении 1268 тыс. корпораций по размерам активов и по отраслям экономики:

| Размер активов | Число корпораций |

| Меньше 100 тыс. долл. | 740000 |

| 100 тыс. долл. — 1 млн. долл. | 454000 |

| 1 млн. долл. — 25 млн. долл | 67000 |

| 25 млн. долл. — 50 млн. долл. | 2390 |

| 50 млн. долл. — 100 млн. долл. | 1289 |

| 100 млн. долл. — 250 млн. долл. | 905 |

| Свыше 250 млн. долл. | 638 |

| Отрасль | Число |

| корпораций, тыс. | |

| Промышленность, включая горную | 196 |

| Торговля | 389 |

| Транспорт, электроэнергия, газ, связь | 53 |

| Строительная промышленность | 91 |

| Сфера финансов | 359 |

| Сфера обслуживания | |

| Сельское хозяйство и рыболовство | 22 |

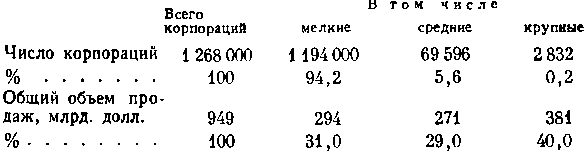

Корпорации, имеющие активы менее 1 млн. долл., можно отнести к разряду мелких; корпорации с активами от 1 млн. до 50 млн. долл.— к разряду средних. О числе и удельном весе мелких, средних и крупных корпораций в экономике США можно судить по следующим данным:

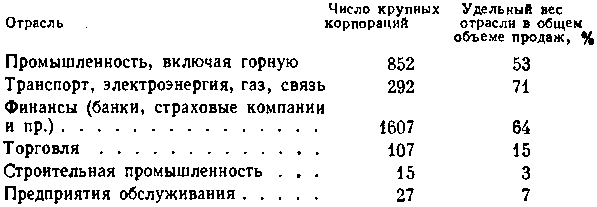

Удельный вес крупных корпораций в различных отраслях экономики неодинаков. Это можно видеть по данным за 1962 г. о корпорациях с активами свыше 50 млн. долл.:

«Сожительство» крупных и мелких капиталистов. Удельный вес крупных корпораций в общем объеме продаж всех отраслей экономики увеличивался в последние десятилетия сравнительно медленно: в 1962 г. он оставался на том же самом уровне, что и в 1957 г. (40%)[19]. Частично это объясняется тем, что отрасли с меньшей концентрацией производства и централизацией капиталов (сфера бытового обслуживания, строительная промышленность, автомобильный транспорт) в послевоенный период росли быстрее, чем такие отрасли экономики, как промышленность и железнодорожный транспорт, где удельный вес крупных корпораций значительно выше.

Резкое абсолютное сокращение числа предприятий в послевоенный период отмечалось лишь в сельском хозяйстве. Число ферм сократилось с 5859 тыс. в 1945 г. до 3711 тыс. в 1959 г. Но общее число предприятий в остальных отраслях экономики продолжало расти. По данным министерства торговли, в 1945 г. насчитывалось (исключая сельское хозяйство) 3113 тыс. предприятий, а в 1963 г.—4900 тыс.[20] «Смертность» среди мелких предприятий очень велика. Она составляла в среднем ежегодно 7% от общего числа предприятий. Но «рождаемость» была еще выше: 8,5%. В послевоенный период в среднем ежедневно ликвидировалась 1 тыс. и возникало 1150 новых предприятий[21].

В чем же секрет этой неожиданной живучести мелких предприятий? Каким образом им удается выдерживать конкуренцию крупных корпораций? Одна из главных причин заключается в том, что значительная часть их не находится в состоянии открытой конкуренции с крупными корпорациями. Подобно тому, как тигров не интересуют мышиные кормушки, так и в капиталистических джунглях крупные хищники с презрением смотрят на поле деятельности крошечных грызунов. Мелкие предприятия оперируют в тех сферах экономики, которые гигантские монополистические концерны пока что не считают выгодным прибирать к своим рукам. Больше того, сотни тысяч мелких предприятий вызваны к жизни потребностями крупных концернов.

В качестве примера может служить автомобильная промышленность. Производство легковых автомобилей монополизировано тремя гигантскими корпорациями. Но рядом с ними существует несколько тысяч мелких и средних предприятий, специализирующихся на производстве какой-нибудь одной детали автомобиля. Главные компании считают более выгодным приобретать некоторые детали у «независимых» промышленников, вместо того чтобы налаживать производство всех необходимых им частей автомобиля. Как только «Форд мотор» или «Дженерал моторе» строят в каком-нибудь пункте новый завод по сборке автомобилей, в окрестностях возникает множество мелких мастерских по производству автомобильных деталей. Мелкие и средние предприятия не только выполняют заказы главных автомобильных компаний, но и поставляют запасные части ремонтным мастерским. Сбыт автомобилей осуществляют 40 тыс. «независимых» дилеров. Если бы главные корпорации взяли на себя хлопотливое дело розничной торговли автомобилями, то им потребовался бы дополнительный оборотный капитал в размере 6—7 млрд. долл. На дорогах США снуют 82 млн. легковых и грузовых автомобилей. Они периодически нуждаются в ремонте. Эта потребность вызвала к жизни 114 тыс. ремонтных мастерских[22]. Таким образом, в автомобильной промышленности производственные операции трех гигантских корпораций дополняются производственными и торговыми операциями примерно 20 тыс. мелких и средних предприятий.

Такая же система сложилась и в авиаракетной промышленности. Производство готовой, конечной, продукции (самолетов, ракет и космических кораблей) монополизировали около дюжины крупных корпораций. Но вокруг них в качестве сателлитов возникло 15 тыс. «независимых» предприятий, поставляющих детали[23]. Их особенно много в Калифорнии, где находится главный центр авиаракетной промышленности. Владельцы таких предприятий связали свою судьбу с главными компаниями, получая от них субподряды на военные заказы. В 1963 г. корпорация «Норс америкэн авиэйшн» получила от правительства заказ на сумму 934 млн. долл. Около половины его корпорация передала в форме субподрядов 1200 мелких предприятий[24]. Вокруг заводов авиастроительной корпорации «Юнайтед эйркрафт» (штат Коннектикут) возникло 1350 мелких предприятий-сателлитов, поставляющих детали для самолетов[25].

В машиностроительной промышленности существует 40 тыс. мелких и средних литейных, кузнечных, штамповых и токарно-фрезерных мастерских[26], изготовляющих детали машин по заказам и спецификациям крупных машиностроительных фирм. Поскольку крупным фирмам трудно и хлопотливо устанавливать непосредственные отношения с сотнями крошечных мастерских, им на помощь пришли фирмы-посредники. Например, некий Джордж Каплан в 1960 г. создал посредническую фирму «Мэньюфэкчуринг энд машининг сервис». Она получает заказы от крупных машиностроительных корпораций на 50 млн. долл, в год, распределяет их среди 320 мелких мастерских и следит за точностью выполнения спецификации различных уникальных деталей. За свои услуги посредника фирма Каплана берет с мелких производителей комиссионные в размере 4% от суммы заказа. Если бы крупные машиностроительные фирмы, утверждает журнал «Бизнес уик», решили избавиться от услуг мелких мастерских, то им пришлось бы держать значительные резервные производственные мощности ценой дополнительных инвестиций капитала[27].

18

Об анализе и синтезе концентрации экономической власти в США см. в гл. VIII.

19

«Statistical Abstract of the US», 1960, p. 490; 1965, p. 489.

20

«Statistical Abstract of the US», 1960, p. 490: «Business Week», 31.VIІ 1965.

21

«New York Times», 7.V1 1966.

22

«Statistical Abstract of the US», 1965, p. 800.

23

«Wall Street Journal», 20.XI 1958.

24

«Wall Street Journal», I9.VIII 1963.

25

«Washington Evening Star», 7.XI 1954.

26

«Business Week», 11.VI 1966.

27

«Business Week», 11. VI 1966.