Но А. Керби не отказался от продолжения борьбы за это гигантское скопление капиталов. Он все еще владел 35% акций «Аллегэни корпорейшн» и объявил о своем намерении скупать акции до тех пор, пока не будет обладать их абсолютным большинством.

В конце 1962 г. братья Мэркисоны, убедившись в том, что они загнаны в безнадежный тупик, продали свой пакет акций «Аллегэни корпорейшн». В октябре 1963 г. А. Керби, владевший к тому времени 42% акций, снова вернул себе контроль над этой видавшей виды холдинговой компанией. Он занял пост председателя «Аллегэни корпорейшн», посадил своего сына на пост председателя «ИДС» и заполнил советы директоров обеих компаний своими родственниками, друзьями и доверенными лицами.

Иногда поводом для возникновения «войны за контроль» служит попытка части главных акционеров, вопреки желанию другой части акционеров или заинтересованных финансовых групп, слить свою корпорацию с каким-нибудь другим концерном. Так, в частности, возникли конфликты между крупными железнодорожными корпорациями «Чикаго рок айлэнд энд пасифик рэйлроуд» и «Чикаго энд норе вестерн рэйлроуд».

Борьба за железную дорогу «Чикаго рок айлэнд энд пасифик рэйлроуд» началась весной 1963 г., когда совет директоров компании решил слить ее с железной дорогой «Юнион пасифик», контролируемой Гарриманами. Главным автором проекта слияния был финансист Генри Краун — крупнейший акционер компании, занимавший пост председателя финансовой комиссии. Слиянию пыталась помешать другая железнодорожная компания, «Чикаго энд норе вестерн рэйлроуд», предложившая собственный проект слияния чикагских железных дорог. Борьба была длительной и изнурительной. В нее оказались вовлеченными тысячи адвокатов, поскольку дела железнбдорожных компаний регулируются множеством законов и правил. «Военными действиями» на стороне «Юнион пасифик» руководил Э. Роланд Гарриман. На собрании акционеров «Чикаго рок айлэнд» в феврале 1964 г. за проект слияния было подано меньше половины голосов. Против слияния были поданы голоса главным образом тех акций, которые находились в распоряжении инвестиционно-банковских фирм Уолл-стрит. После этого «Юнион пасифик» выдвинула новые, более выгодные для акционеров «Чикаго рок айлэнд» условия. При втором голосовании (в 1965 г.) за слияние с «Юнион пасифик» было подано 90% всех голосов. Но компания «Чикаго энд норе вестерн рэйлроуд», скупив значительное число акций «Чикаго рок айлэнд», продолжала препятствовать слиянию последней с «Юнион пасифик». В конце 1966 г. исход борьбы был все еще неясен.

Берли и его последователи пытаются преуменьшить значение «войн за контроль» над корпорациями. Широко рекламируемые «войны за контроль» над корпорациями, оживляющие финансовые разделы газет, «в действительности являются редким исключением в жизни корпораций, — говорит А. Берли.— И даже эти исключения относятся, как правило, к мелким корпорациям. Контроль над крупными корпорациями ни разу в течение десятилетия не подвергался угрозе»[153].

Однако с этими утверждениями буржуазных социологов и экономистов вряд ли можно согласиться. На самом деле в силу антагонистического характера капитализма такие «войны» не исключение, а правило. И хотя открытые «войны» — крайняя мера и капиталисты прибегают к ним очень неохотно, логика капиталистической конкуренции постоянно толкает их на эту борьбу. «Войны» возникают в тех случаях, когда невозможно урегулировать конфликт путем компромисса или же капитуляцией старого правления без борьбы. Выше мы уже приводили такие примеры. Так, конфликт в корпорации «Коммершл солвентс» был «урегулирован» капитуляцией старого правления перед ультиматумом Милбэнков; точно так же были разрешены конфликты в таких крупных корпорациях, как «Крэйн компани», «Электрик Остлайт», «Кэртис — Райт корпорейшн», «Виргиния Каролина кемикл», «Филадельфия-Ридинг» и др.

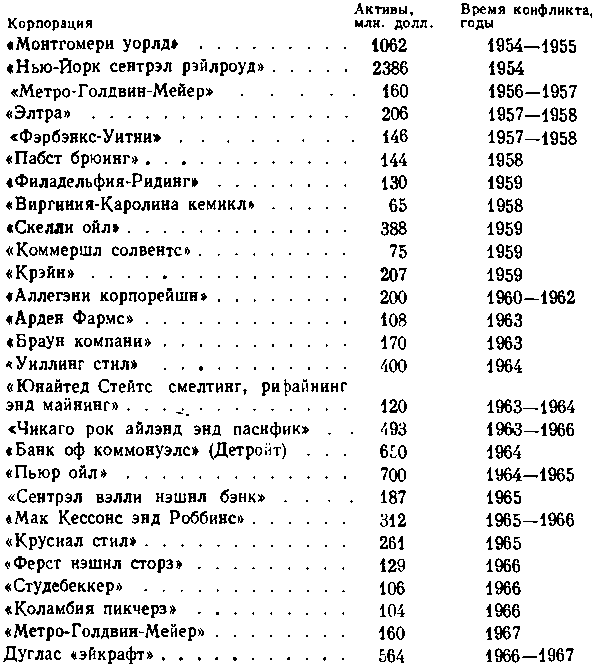

Современная история американского капитализма хранит немало примеров, когда «войны» за контроль над корпорациями, т. е. столкновения отдельных финансово-промышленных группировок, решались отнюдь не «мирным» путем. Ниже приводится список 27 крупных корпораций, контроль над которыми не только подвергался угрозе, но и в большинстве случаев был вырван из рук прежней администрации.

В этот же самый период, помимо перечисленных в списке, свыше 100 менее крупных корпораций стали ареной «войн», в ходе которых десятки наемных администраторов были свергнуты собственниками капитала. Можно согласиться с тем, что власть наемных управляющих в гигантских корпорациях, как правило, не подвергается угрозе со стороны «финансовых пиратов». Но гигантские корпорации неприступны для рейдов богатых аутсайдеров пока подступы к ним охраняют могущественные банки. Там, где банки теряют интерес или ослабляют бдительность, аутсайдеры не только, выражаясь словами А. Берли, «подвергали угрозе», но и захватывали контроль над корпорациями.

Один из пороков экономических концепций, созданных американскими буржуазными экономистами социологами, в том и состоит, что они сознательно игнорируют роль банков в США в системе финансового контроля над промышленными корпорациями. Эти идеологи поступают так не без скрытого умысла, ибо миф о «революции управляющих» не выдерживает никакой критики рядом с подлинно научным марксистским анализом современной системы финансового капитала.

Глава V Роль коммерческих банков в финансово-промышленной системе США

Структура финансовой системы США включает коммерческие (депозитные) банки, инвестиционно-банковские фирмы, страховые компании, инвестиционные компании взаимного владения акциями и финансово-кредитные компании. Ведущая роль среди этих финансовых институтов принадлежит коммерческим банкам и инвестиционно-банковским фирмам.

В системе монополистического капитала США коммерческие банки и инвестиционно-банковские фирмы занимают ныне наиболее выгодные стратегические позиции. Они контролируют каналы краткосрочных и долгосрочных займов, без которых ни одна промышленная корпорация не может нормально функционировать.

Концентрация коммерческого банковского дела. Главная функция коммерческих банков США — предоставление краткосрочных кредитов. Закон 1933 г. ограничил возможность этих банков участвовать в рискованных спекулятивных финансовых операциях. В частности, им запрещено инвестировать свои ресурсы в акции корпораций и участвовать в так называемых подписных операциях, связанных с размещением новых выпусков акций и займовых облигаций акционерных обществ. Но коммерческие банки сохраняют право участвовать в размещении облигаций правительственных и муниципальных займов.

Эти банки участвуют также в предоставлении долгосрочных займов корпорациям под залог их имущества.

Ныне в Соединенных Штатах согласно официальной статистике насчитывается около 14 тыс. номинально самостоятельных коммерческих банков. Относительная многочисленность банков в США по сравнению в Англией, Францией и Западной Германией объясняется тем, что законы штатов обычно запрещают банкам открывать отделения за пределами границ определенных финансовых округов, совпадающих чаще всего с границами города или графства. Цель этих ограничительных законов состоит в том, чтобы предотвратить чрезмерную монополизацию банковского дела в руках немногих крупных банков. Но так же, как и в сфере промышленности, эти так называемые антитрестовские законы бессильны перед железной логикой экономических законов капитализма.

Статистика банков ни в коей мере не отражает весьма высокой концентрации банковского дела. Число действительных хозяев 14 тыс. банков в несколько раз меньше официальной цифры. Хорошо известно, что одни и те же финансисты прямо или через посредство холдинговых компаний владеют контрольными пакетами акций десятков банков. Например, Джесси Болл Дюпон контролирует 31 банк в штате Флорида, семья Экклесов — 22 банка, финансист Джордж Олеметэд — 20 банков, семья Меллонов—19 банков в штате Пенсильвания, семья Уолфов — 20 банков в штате Огайо, банкир Говард Стоддард — 11 банков в штате Мичиган, семья Эйнлайн — 8 банков.

153

А. В е r 1 е. Power without Property. New York, 1959, p. 63.