Если в программе установлен метод определения выручки По отгрузке, то документ Счет-фактура выданный сразу после сохранения регистрируется в книге продаж. Если же эта константа имеет значение По оплате, то в документе Счет-фактура выданный необходимо указать дату оплаты и сохранить документ. В отчете Книга продаж появится запись.Таким образом, книга продаж – это отчет, который формируется на основании заполненных документов Счет-фактура выданный и Счет-фактура на аванс. Книга продаж формируется по общим правилам оформления отчетов: выберите отчет и щелкните на кнопке Сформировать.

Глава 25 Учет основных средств и нематериальных активов

В этой главе будет продолжено рассмотрение документов. Мы покажем, какие документы используются для оформления хозяйственных операций по поступлению, принятию к учету, выбытию и списанию основных средств и нематериальных активов (НМА). Это такие документы типовой конфигурации, как Принятие к учету ОС, Списание ОС, Передача ОС, Поступление НМА, Принятие к учету НМА. Документы заполняются с использованием сведений из справочников.

• Учет основных средств

• Учет нематериальных активов

Учет основных средств

При работе по учету основных средств придерживайтесь следующей последовательности действий:

1. Введите данные об основных средствах в справочник Основные средства.

2. Оформляйте хозяйственные операции по учету основных средств, используя для этого документы.

3. Для анализа хозяйственной деятельности формируйте отчеты.

Для работы с документами по учету ОС и НМА используется меню ОС и НМА. В нем собраны команды, связанные с учетом основных средств:

• Принятие к учету ОС – журнал регистрирует постановку на бухгалтерский и налоговый учет объектов основных средств;

• Передача оборудования в монтаж – журнал фиксирует документы передачи оборудования в монтаж;

• Перемещение ОС – журнал фиксирует перемещение основных средств из одного подразделения в другое;

• Выбытие ОС – журнал отражает причину выбытия основных средств и регистрирует соответствующие документы;

• Регистрация оплаты ОС – журнал фиксирует проведение оплаты за полученное основное средство;

• Поступление НМА – в журнале записываются документы о поступлении НМА;

• Принятие к учету НМА – в данном журнале фиксируется постановка на учет объектов НМА;

• Выбытие НМА – журнал отражает причину выбытия НМА;

• Параметры амортизации основных средств – справочные сведения о параметрах амортизации;

• Объекты строительства – журнал фиксирует капитальные вложения в объекты строительства;

• Способы отражения расходов по амортизации – справочная информация о способах отражения расходов по амортизации;

• Основные средства – справочник Основные средства;

• Нематериальные активы – справочник Нематериальные активы;

• Общероссийский классификатор основных средств;

• Единые нормы амортизационных отчислений.

Как видим, в программе отражается весь спектр учета основных средств и нематериальных активов.

Согласно общему алгоритму работы с программой, при ведении учета ОС в первую очередь необходимо заполнить справочник Основные средства. Покажем, как ввести сведения в этот справочник.

Ввод сведений об основных средствах предприятия

Окно Основные средства открывается с помощью команды ОС и НМА → Основные средства. Данный объект программы может быть использован для оформления первичных документов и ведения аналитического учета по счетам. Справочник может содержать группы, в которые можно вносить сведения об ОС.

Для добавления новой записи используйте кнопку Добавить в окне справочника. Ввести наименование основного средства можно непосредственно в открывшемся окне, заполнив табличную часть формы. Однако удобнее использовать редактирование в диалоге. Для этого выберите команду Действия → Редактировать в диалоге или щелкните на кнопке Редактировать в диалоге на панели инструментов открытого окна.

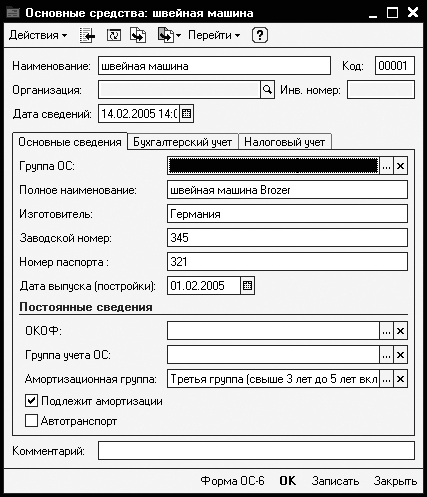

Введите данные об основном средстве в открывшуюся форму Основные средства, которая служит для регистрации данных об ОС. В эту форму вносятся паспортные данные основного средства, заводской номер, сведения о группе ОС. Форма имеет вкладки Основные сведения, Бухгалтерский учет и Налоговый учет (рис. 25.1).

Рис. 25.1. Описание ОС

Данные из этой формы используются для ввода начальных сальдо, оформления хозяйственных операций по приходу, выбытию, списанию ОС.

На вкладке Основные сведения введите с клавиатуры инвентарный номер основного средства и его наименование. Для заполнения вкладок Бухгалтерский учет и Налоговый учет удобно использовать уже оформленные документы о принятии к учету ОС, поэтому остальные поля формы можно не заполнять, отложив эту операцию до оформления документа Принятие к учету ОС. Сохраните запись, нажав ОК.

Для оформления документа о принятии к учету ОС вернитесь в окно Основные средства и на вкладке Бухгалтерский учет щелкните на гиперссылке Ввести документ принятия. Открывается журнал Принятие к учету ОС. Форму документа можно открыть, если щелкнуть на кнопке Добавить в окне этого журнала.Рассмотрим, как оформить поступление и принятие к учету амортизируемого имущества.

Поступление амортизируемого имущества

Основными способами поступления в организацию объектов основных средств и нематериальных активов являются:

• приобретение за плату;

• создание самой организацией;

• получение объектов безвозмездно;

• получение объектов в счет вклада в уставной капитал.

Каждый из указанных случаев поступления основных средств и нематериальных активов имеет собственный порядок отражения в бухгалтерском и налоговом учете. При этом правила отражения принятия к учету основных средств и НМА в бухгалтерском и налоговом учете не совпадают.

Основные средства и нематериальные активы в бухгалтерском учете принимаются к учету по первоначальной стоимости, определяемой по правилам бухгалтерского учета в соответствии с пп. 11–25 ПБУ 6/01 и пп. 6-11 ПБУ 14/2000, и отражаются по дебету счета 01 «основные средства» либо счета 04 «нематериальные активы», в корреспонденции со счетом 025 «вложения во внеоборотные активы».

В налоговом учете основные средства и нематериальные активы принимаются к учету по первоначальной стоимости, определяемой по правилам налогового учета, и отражаются в соответствующих налоговых регистрах.

При оформлении учета ОС и НМА в программе «1С: Предприятие 8.0» все возможные случаи принятия к учету сведены в одну форму документа, в которой с помощью выбора производится настройка для соответствующего способа поступления. Аналитические регистры налогового учета представлены в виде забалансовых налоговых счетов, номера которых совпадают с соответствующими бухгалтерскими счетами.

Рассмотрим, как оформляется приобретение имущества за плату.

Приобретение амортизируемого имущества за плату

Основным способом поступления основных средств и нематериальных активов является их приобретение за плату.

При приобретении основных средств организация выступает в роли покупателя, поэтому сначала она должна оплатить суммы в соответствии с договором поставщику. Одновременно при приобретении имущества за плату могут возникнуть и другие расходы, связанные с его покупкой:

• регистрационные сборы и государственные пошлины, проведенные в связи с приобретением прав на объект основных средств;

• таможенные пошлины;

• вознаграждения, уплачиваемые посреднической организации;

• иные затраты, связанные с приобретением, сооружением, изготовлением основных средств.

В бухгалтерском учете все перечисленные расходы признаются фактическими затратами на приобретение основных средств, формирующими их первоначальную стоимость (п. 25 ПБУ 6/01, п. 25 ПБУ 14/2000).

В налоговом учете первоначальная стоимость ОС и НМА для целей начисления налога на прибыль определяется в соответствии с пп. 1 и 2. ст. 257 НК РФ и могут не совпадать с бухгалтерской оценкой. Поэтому в программе у бухгалтера есть возможность ввода первоначальной стоимости для целей как налогового, так и бухгалтерского учета.