Под внутренней или фундаментальной стоимостью (intrinsic, fundamental value), в отличие от инвестиционной оценки, понимается расчетная оценка выгод обобщенного инвестора (обезличенного) от вложения финансового капитала в данную компанию. Это оценка на базе общедоступной финансовой и нефинансовой информации относительно компании и не учитывает дополнительных выгод, которые могут быть получены от специфических ресурсов инвестора (например, от административного ресурса).

Таким образом, отличие фундаментальной стоимости от инвестиционной заключается в объеме информации, на которой реализуется алгоритм оценки. Традиционный алгоритм – метод дисконтированного денежного потока (DCF). Для расчета инвестиционной стоимости объем информации больше общедоступной, включает также внутреннюю информацию, например, управленческого учета.

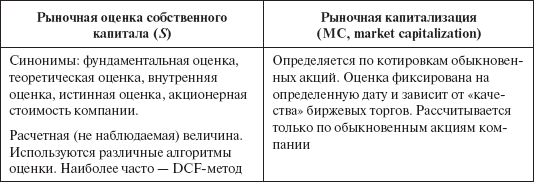

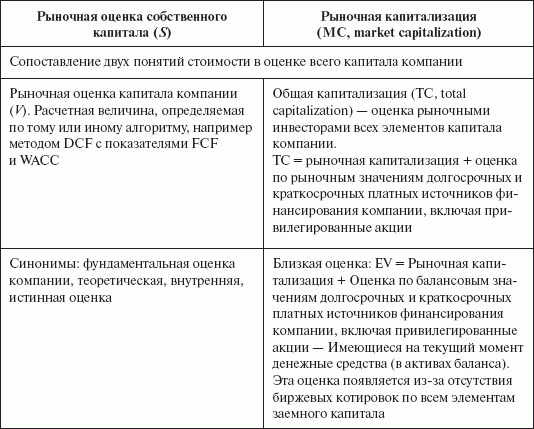

Термин «капитализация» отражает наблюдаемую на финансовом рынке оценку компании рыночными инвесторами (не обязательно с долгосрочными интересами владения). Различают «общую капитализацию» как оценку рынком всех финансовых активов, выпущенных компанией, и «рыночную капитализацию» как биржевую оценку только обыкновенных акций (сопоставление терминологии дано в табл. 2). При этом собственный капитал фиксируется по произведению рыночных котировок акций на количество обыкновенных акций в обращении. При этом не учитываются «казначейские» акции, т. е. акции компании, купленные ею и находящиеся у нее в активах баланса. Если цена акции (биржевые котировки) верно отражает инвестиционные качества бизнеса, то величина рыночной капитализации будет близка к рыночной оценке собственного капитала (акционерной стоимости или фундаментальной оценке собственного капитала).

Следует разделять и не путать два понятия:

• рыночная капитализация как наблюдаемая по котировкам оценка компании инвесторами на рынке;

• рыночная оценка собственного капитала (S) как расчетная оценка инвестиционной ценности собственного капитала с учетом: 1) возможности получения инвесторами в будущем денежных потоков по данной компании определенного риска; 2) возможных рыночных инвестиционных альтернатив у инвестора.

Таблица 2

Сопоставление терминологии капитализации и фундаментальной оценки в оценке собственного капитала компании

Предположение о совершенном рынке позволяет приблизить два понятия – «рыночная капитализация» и «фундаментальная оценка собственного капитала». Однако в теории финансов они никогда не отождествляются. На эффективных рынках (понятие, введенное Ю. Фамой[6]) можно говорить о совпадении трендов фундаментальной оценки и рыночной капитализации и случайном характере отклонений котировок акций от расчетной фундаментальной оценки. Случайный характер проявляется в малых величинах амплитуды отклонений и во временной краткосрочности несовпадения.

В реальном мире, так как на цену акции влияет множество факторов несовершенных рынков (низкая ликвидность акций, рыночные ограничения, связанные с осуществлением торгов на бирже, асимметричность информации и ложные информационные сигналы, посылаемые менеджерами компаний, эффекты «толпы» на фондовом рынке), следует говорить лишь о степени того или иного приближения рыночной капитализации к фундаментальной оценке собственного капитала. Чем эффективнее рынок, тем ближе эти величины.

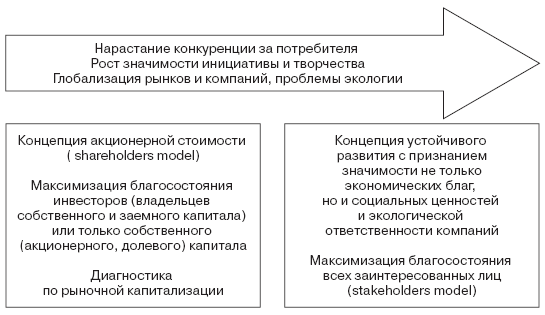

Выбор целевого критерия в стоимостной модели анализа должен быть увязан с избранной стратегией развития компании и созданными ключевыми компетенциями. Чем в большей степени в достижении цели требуется задействовать интеллектуальный капитал, тем большую значимость получает новая финансовая цель – максимизация стейкхолдерской стоимости. В ней находят отражение интересы всех стейкхолдеров (рис. 3).

Рис. 3. Трансформация в финансовом видении цели

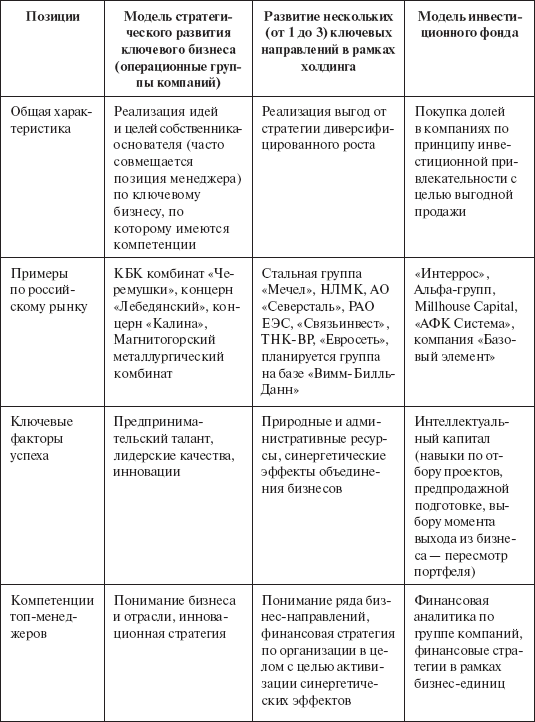

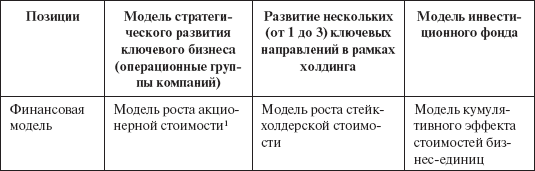

Существенной ошибкой российских компаний, приводящей к проблемам управления, является смешение разных моделей бизнеса, непонимание соответствующих им ключевых компетенций менеджмента, необходимых для реализации стратегии, и неправильно выбранная финансовая модель анализа. Существенные отличия возникают по бизнес-моделям закрытого инвестиционного фонда и развития ключевого бизнеса (в рамках операционного управления или холдинга). Принципиальные различия трех бизнес-моделей роста (диверсифицированного и интегрированного) и соответствующие им стоимостные модели показаны в табл. 3.

Таблица 3

Сопоставление стратегий роста (диверсифицированных и интегрированных) в рамках модели инвестиционной компании и стратегического развития ключевого бизнеса

1 Наличие непрофильных бизнес-направлений не рассматривается как источник получения дохода и роста стоимости данного бизнеса. Эти бизнесы рассматриваются как инструмент снижения риска основного (профильного) направления. Такую роль играют морские порты для металлургических компаний.

Таким образом, стратегии роста, реализуемые большинством компаний российского рынка, расширяют традиционную терминологию стоимостного анализа. К многообразию традиционных показателей стоимости добавляется стейкхолдерская стоимость, как оценка выгод финансовых и нефинансовых владельцев капитала и портфельная стоимость бизнес-единиц, которые в наибольшей степени задействуют эффекты управленческой гибкости. Существенными факторами, приводящими к трансформации цели финансового управления с акционерной стоимости на стейкхолдерскую стоимость, являются: накопленный человеческий капитал, структура капитала и роль кредиторов, система корпоративного управления. Целесообразно выделять банковско-ориентированную стейкхолдерскую модель управления стоимостью, на которую ориентируются компании континентальной Европы и Азии, и персонал-ориентированную, которая превалирует в компаниях с высокой долей интеллектуального капитала (компании сферы услуг, высокотехнологичные компании). Соответственно, система управления выстраивается с учетом формирующейся цели.

1.8. От стоимостного анализа к управлению стоимостью

Чтобы успешно вписаться в конкурентную рыночную среду, реализовать стратегическое планирование компания, должна критически переосмыслить используемые управленческие инструменты, устранить их недостатки. Возможный вариант решения проблемы – использование инструментов управления, ориентированных на стоимость. Концепция управления стоимостью компании (value based management, VBM) – это построение системы оценки результатов деятельности на основе стоимости и выстраивание по этому интегрированному показателю рычагов управления (функций и инструментов, часто называемых драйверами (drivers)). Нередко на практике такой подход приводит к существенному пересмотру направлений деятельности и инвестиционных программ.

В 1998 году профессиональная организация СIMA[7] провела научные исследования по проблемам применения концепции VBM в Великобритании и других европейских странах. Выявлялась точка зрения менеджеров компаний, использующих VBM, на преимущества и недостатки изменения декларируемых целей и критериев оценки деятельности.

Рассматривались 36 крупных британских компании, акции которых котировались на бирже (из них 16 компаний декларировали использование VBM), а также компании других стран. Исследование показало неоднородность понимания концепции VBM. Для ряда компаний использование VBM ограничивалось оценкой эффективности стратегических решений (оценка поглощений и инвестиционных проектов) по критерию чистого дисконтированного дохода (в приложении к инвестиционным проектам – по критерию NPV). Некоторые компании применяли VBM в качестве дополнительного инструмента постановки цели и оценки деятельности либо по всей компании (акцент на рыночную капитализацию), либо по отдельным подразделениям. Более того, компании использовали различные модели расчета стоимости (по денежному потоку, по учетной или экономической прибыли), в прогнозе роста фиксировались разные показатели-рычаги. Исследование СIMA показало, что использование VBM неравномерно среди европейских компаний. В Германии, Ирландии, Швейцарии, Австрии 75 % крупнейших компаний применяли в своей практике VBM, в то время как в Британии – 65 %, во Франции – 50 %, Италии – 40 %, а в Норвегии и Швеции лишь треть. Наиболее массовым было применение VBM среди компаний интернет-технологий и коммуникаций.

6

Речь идет об информационной эффективности рынков, то есть доступе инвесторов к информации, скорости ее передачи и т. п.

7

Старейшая и крупнейшая профорганизация в области финансового менеджмента и бухучета. Stuart Cooper, David Crowther, Ted Davis, Matt Davies, Return on Investment// Management Accounting. June 2000, Vol 78, Issue 6, p 38 – 46 .