Управление доходами осуществляется в рамках процессов производства и продажи услуг. При этом очевидным фактом является то, что ключевой фигурой в производственно-сбытовой деятельности компании, оказывающей платные услуги, является специалист (основная – элементарная – «бизнес-единица» филиала).

Специалист не только является ключевой фигурой в процессе оказания услуги, но и сам продает ее клиенту за определенную цену. Эти права делегирует ему собственник (владелец бизнеса). Здесь важно отметить, что даже в случае разделения функций продажи и донесения параметров индивидуализированного предложения до клиента между менеджером по продажам и профильным специалистом специалист так или иначе участвует в формировании и последующем подтверждении предложения. Являясь полноправным участником рыночных отношений, специалист сам обязан «создавать» для клиента не только ценность тех услуг, которые он в состоянии предложить, но и свою «личностную» ценность. Это требование касается и других участников процесса взаимодействия с клиентом. Все они образуют единую команду, которая создает ценностное восприятие предлагаемых услуг.

В процессе предварительных переговоров с клиентом специалист (или менеджер по продажам в связке со специалистом) составляет и обсуждает ф план и стоимость предлагаемой клиенту индивидуализированной услуги. Опираясь на установленные в компании/филиале цены на услуги, объем и особенности работ, он договаривается с клиентом о стоимости проекта. При этом специалист в процессе совершения сделки должен стремиться получить для компании/филиала (а следовательно, и для себя) наивысшую выгоду – обеспечить компромиссно высокую стоимость работ при обязательном условии сохранения лояльного отношения клиента.

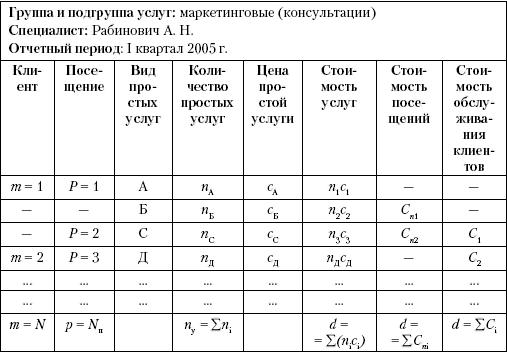

Выручку специалиста за определенный период времени d можно выразить через разные показатели его работы (табл. 6.1), например через количество оказанных услуг:

d1 = Σ(сini),

где сi – цена i-й услуги;

ni– количество i-х услуг, оказанных специалистом за отчетный период времени.

С другой стороны, услуги специалист оказывает определенному количеству клиентов, поэтому:

d1 = Σ(CiNi),

где Ci– стоимость (цена) обслуживания j-го клиента;

Ni – количество клиентов, получивших маркетинговые консультации

(см. табл. 6.1) у специалиста в отчетном периоде.

Таблица 6.1

Показатели работы специалиста

В процессе оказания услуг[8] один и тот же клиент, как правило, получает несколько услуг за некоторое количество посещений. Следовательно,

d1 = Σ(Спi Nn),

где Cni – стоимость обслуживания на i-м посещении;

Nn – количество посещений клиентов в отчетном периоде времени.

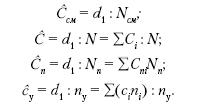

Выручку специалиста можно также выразить и через количество рабочих дней/смен:

d1 = ΣСсмi,

где Cсмi – выручка специалиста за i-й рабочий день/смену;

N см – количество рабочих дней/смен специалиста в отчетном периоде времени.

В соответствии со специализацией работники оказывают определенный вид (группу) услуг: консультационные, информационные, креативные, методические и т. д. Доход от реализации услуг одной группы D складывается из выручек отдельных работников данной специализации:

Di = Σdi,

где di – выручка i-го работника данной специализации за отчетный период времени.

Выручка (доход) филиала/компании за отчетный период определяется суммой доходов от реализации по отдельным видам услуг:

D = ΣDi,

где Di– выручка от реализации услуг i-й группы.

Совершенно очевидно, что базовым элементом выручки филиала/компании за отчетный период времени является выручка специалиста. Поэтому выручку филиала/компании, так же как и выручку специалиста, можно выразить через разные показатели:

D = ΣΣΣĈсмi

D = ΣΣΣĈi

D = ΣΣΣĈni

D = ΣΣΣ(ĉini)

При нормальном ведении управленческого учета для конкретного специалиста не представляет труда установить средние значения выручки за расчетную единицу времени, будь то рабочий день, смена, месяц или что-то более крупное: Ĉсм, стоимость обслуживания одного клиента Ĉn, одного посещения Ĉn и одной услуги ĉy:

Аналогично можно установить средние значения Ĉсм, Ĉ, Ĉп, ĉу для каждой специализации и филиала/компании в целом. Эти величины могут быть использованы при сравнительном анализе маркетинговых показателей работы специалиста (специализации, филиала/компании), а также при планировании доходной части.

Таким образом, с математической точки зрения основными элементами, формирующими выручку филиала/компании, являются цены на услуги и спрос на услуги. В действительности эти элементы не только взаимосвязаны, но на них, в свою очередь, влияет еще достаточно большое количество факторов.

6.2. Взаимосвязь цен и спроса на услуги

На первый взгляд может показаться, что только цена активно влияет на принятие решения клиента воспользоваться платными услугами, то есть на величину спроса. Однако маркетинговая практика показывает, что немалое (а может, даже большее) влияние оказывают многие из вышеперечисленных факторов, эффект от действия которых сразу невозможно предугадать.

Как известно, вопросы ценообразования и спроса на услуги взаимосвязаны. Необоснованное завышение цен на оказываемые услуги может привести к оттоку потребителей, неполному использованию имеющихся производственных мощностей, а следовательно, к убыткам организации в целом. Гибкое ценообразование, предоставление потребителям услуг системы скидок и льгот, напротив, повышают спрос на услуги и в конечном итоге – финансовые показатели организации.

Что касается необоснованности или обоснованности цены, вопрос здесь может быть крайне неоднозначным. В главе 4 мы уже говорили о вариантах донесения до клиента ценности услуги и еще вернемся к этой теме в главе, посвященной управлению спросом. Однако именно здесь следует обратить внимание на личностные, психологические аспекты возникновения той или иной степени мотивации к получению услуг. Все зависит от того, на какой ступени пирамиды Маслоу находится услуга в момент возникновения нужды в ней. Примеры такого рода трансформаций наиболее показательны в области, связанной со здоровьем. Итак, сравним мотивацию и значимость обоснованности цены на услугу в двух случаях.

1. Клиент хочет заменить пломбу, которая, как ему кажется, уже не так хороша, как была раньше. При этом ему известно, что такого рода услуги оказывают стоматологи.

2. Клиент полночи «ходит по потолку» от острейшей зубной боли. И тоже понимает, что эту проблему может решить стоматолог.

Естественно, что важность цены в этих случаях будет очень разной вследствие огромного разрыва в мотивации к решению проблемы. В первом случае врачу придется долго обосновывать цену, так как клиенту «не очень-то и надо», а во втором клиент даже не будет спрашивать о цене и уж тем более – задумываться о ее обоснованности.

8

Исключение составляют разовые услуги (моноуслуги), такие, например, как заключение сделки в области долевого строительства (практически никогда не бывают частыми).