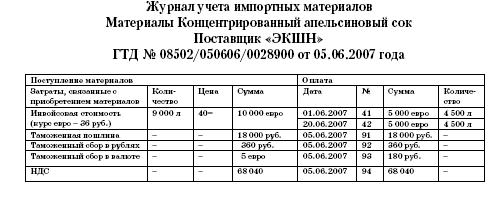

– таможенный сбор за оформление товаров в валюте п/п № 93 на сумму 180 руб. (10 000 евро Ч 36 руб./евро Ч 0,05 %);

– НДС п/п № 94 на сумму 68 040 руб. [(10 000 евро Ч 36 руб./евро + + 18 000 руб.) Ч 18 %].

Материалы были оприходованы 05.06.2007 г. в евро. Таможенную пошлину и таможенные сборы ЗАО «Метелица» включит в стоимость импортированных материалов.

В июне была погашена задолженность перед поставщиком:

– заявление на перевод № 11 от 01.06.2007 г. на сумму 5000 евро (курс 35,8 руб./евро);

– заявление на перевод № 12 от 20.06.2007 г. на сумму 5000 евро (курс 36,2 руб./евро).

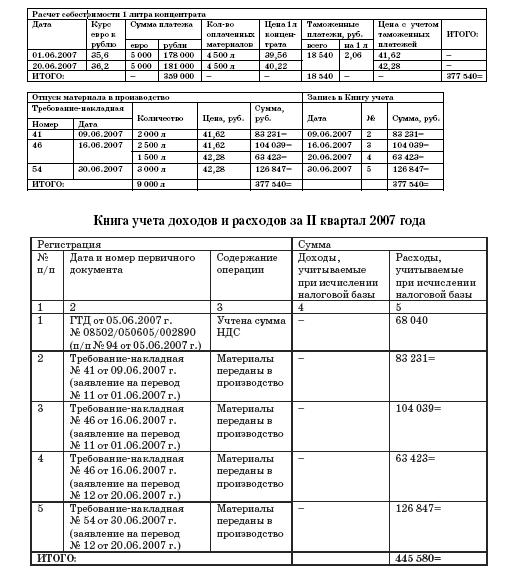

Концентрат апельсинового сока был списан в производство на основании требования-накладной № 41 от 09.06.2007 г. – 2000 л; № 46 от 16.06.2007 г. – 4000 л; № 54 от 30.06.2007 г. – 3000 л.

Предварительно бухгалтер рассчитал учетную стоимость концентрата

апельсинового сока.

4.8.2. Расходы на аренду

Организации, использующие в качестве объекта налогообложения величину доходов, уменьшенную на сумму расходов, могут уменьшить налоговую базу по единому налогу на сумму арендных (лизинговых платежей) за арендуемое (принятое в лизинг) имущество (подп. 4 п. 1 ст. 346.16 Налогового кодекса РФ).

Договор аренды на срок более года должен быть заключен в письменной форме. Если хотя бы одна из сторон договора является юридическим лицом, договор аренды должен быть заключен в письменной форме независимо от срока.

Договор аренды недвижимого имущества подлежит государственной регистрации (ст. 609 Гражданского кодекса РФ).

Если договор аренды недвижимости, заключенный на срок более года, не прошел государственной регистрации, такой договор может быть признан недействительным. Следовательно, арендные платежи в рамках такого договора в состав расходов, учитываемых при расчете единого налога, не включаются (письмо МНС России от 18 февраля 2004 г. № 22-2-14/272).

Чтобы избежать споров с налоговыми органами, лучше заключать договоры аренды недвижимости сроком на 11 месяцев, а затем продлевать их. В этом случае гражданское законодательство не требует государственной регистрации договора аренды. Поэтому все расходы на оплату аренды можно учесть при расчете единого налога.

Чтобы каждый раз не продлевать договор дополнительным соглашением, можно сразу оговорить, что договор автоматически пролонгируется на тот же срок, если стороны не возражают против этого.

Обратите внимание! Плата за оформление договора аренды земли не включается в состав расходов в целях налогообложения.

4.8.3. Коммунальные платежи

Что касается коммунальных платежей по аренде недвижимости, то такой вид расходов не упомянут в статье 346.16 Налогового кодекса РФ. Поэтому учесть в составе расходов эти платежи нельзя (письмо УМНС по г. Москве от 25 июня 2003 г. № 21–09/34209).

Однако, с нашей точки зрения, это не совсем так. Дело в том, что в упрощенной системе налогообложения материальные расходы учитываются по правилам статьи 254 Налогового кодекса РФ (подп. 5 п. 1, 2 ст. 346.16 Налогового кодекса РФ). Согласно подпункту 5 пункта 1 этой статьи в состав материальных расходов включаются расходы на приобретение топлива, воды и энергии всех видов, которые расходуются на технологические цели, выработку всех видов энергии и отопление зданий.

Тем не менее налоговики считают, что коммунальные платежи уменьшают единый налог только в том случае, если организация работает в собственном помещении. В этом случае расходы на оплату коммунальных платежей отражаются в Книге учета доходов и расходов на основании актов, которые выдает снабженческая организация, при условии, что эти расходы оплачены. При этом не имеет значения, какой деятельностью занимается организация или предприниматель – производственной, торговой либо иной – ведь без электроэнергии, отопления и водоснабжения невозможно вести никакую деятельность.

В случае аренды помещения, коммунальные платежи перечисляются арендодателю. Поэтому налоговики считают, что учесть указанные затраты в составе материальных расходов нельзя.

Чтобы избежать споров с налоговой инспекцией, при заключении договоров аренды здания или помещения лучше на стоимость коммунальных услуг увеличить арендную плату, которую полностью можно учесть при расчете единого налога (подп. 4 п. 1 ст. 346.16 Налогового кодекса РФ).

Другой выход для арендатора из создавшегося положения – заключить договоры на коммунальное обслуживание непосредственно со снабжающими организациями. В этом случае расходы на оплату «коммуналки» можно отнести к материальным расходам на основании подпункта 5 пункта 1 статьи 254 Налогового кодекса РФ.

4.8.4. Расходы на оплату работ и услуг сторонних организаций

Много споров вызывает вопрос о возможности включения в состав расходов затрат на оплату работ и услуг производственного характера, которые выполнены сторонними организациями.

Свое мнение по этому поводу налоговики высказали в письме УМНС по г. Москве от 16 января 2004 г. № 21–14/02785. Они считают, что организации, уплачивающие единый налог с разницы между доходами и расходами, могут учесть такие затраты в составе материальных расходов на основании подпункта 5 пункта 1 статьи 346.16 Налогового кодекса РФ.

Дело в том, что состав материальных расходов организаций, уплачивающих единый налог, должен быть точно таким же, как и у организаций, уплачивающих налог на прибыль. При общем же режиме налогообложения затраты на приобретение работ и услуг производственного характера, выполненных сторонними организациями или индивидуальными предпринимателями, учитываются в составе расходов организаций (подп. 5 п. 1 ст. 254 Налогового кодекса РФ).

Следовательно, организации, применяющие упрощенную систему налогообложения, могут уменьшить полученные доходы на стоимость работ и услуг производственного характера, выполненных сторонними организациями и предпринимателями.

4.8.5. Расходы на обслуживание ККТ

Расходы на обслуживание контрольно-кассовой техники статьей 346.16 Налогового кодекса РФ не предусмотрены.

В то же время организации, применяющие упрощенную систему налогообложения, обязаны вести кассовые операции в соответствии с установленным порядком и выполнять положения, предусмотренные Федеральным законом от 22 мая 2003 г. № 54-ФЗ «О применении ККТ при осуществлении наличных денежных расчетов и расчетов с использованием платежных карт».

Порядок ведения кассовых операций в РФ утвержден решением Совета Директоров Банка России от 22 сентября 1993 г. № 40.

Применение ККТ является обязанностью каждой организации (предпринимателя), использующей упрощенный режим налогообложения. Поэтому затраты, связанные с техническим обслуживанием кассовых аппаратов, можно считать расходами на приобретение работ и услуг производственного характера (письмо УМНС по г. Москве от 26 апреля 2004 г. № 21–08, 21–09/28428). Следовательно, эти затраты можно учесть при расчете единого налога в составе материальных расходов.

По мнению налоговиков, для этого необходимо одновременное выполнение сразу двух условий:

• расходы по договору с центром технического обслуживания (ЦТО) должны быть фактически оплачены;

• работы (услуги) по договору должны быть фактически выполнены. Такое утверждение несколько смущает бухгалтеров. Ведь договор с ЦТО

заключается на определенный период, в течение которого ЦТО обязуется установить ККТ, проводить планово-профилактические работы, гарантийный ремонт, доставлять расходные материалы и т. д. Поэтому непонятно, когда именно можно считать работы выполненными, а услуги оказанными, чтобы сумму оплаты по договору с ЦТО включить в состав расходов.