Проведем проверку. Если в качестве объекта налогообложения организация выберет «доходы минус расходы», то сумма единого налога составит 24 000 руб. [(800 000 руб. – 640 000 руб.) Ч 15 %]. При выборе другого объекта налогообложения сумма единого налога будет равна 12 000 руб. (800 000 руб. Ч 6 % – 36 000 руб.).

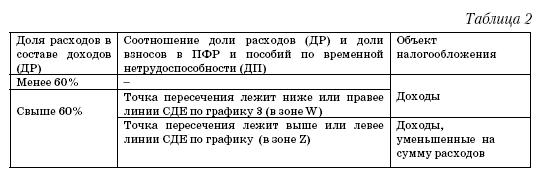

На основании произведенных расчетов налогоплательщик может окончательно выбрать свой объект налогообложения. Для этого мы советуем воспользоваться таблицей 2.

Таблица 2

4.4. Как платить налоги при переходе на «упрощенку»

Итак, вы уже приняли решение о переходе на упрощенную систему налогообложения и представили соответствующее Заявление в налоговые органы. Что делать дальше?

4.4.1. Налог на имущество и ЕСН

По налогу на имущество и ЕСН у организаций, которые перешли на упрощенную систему налогообложения, никаких проблем не возникает. Последние начисления по этим налогам производятся в последний день применения общего режима налогообложения, то есть 31 декабря 2006 года, если вы, например, переходите на «упрощенку» с 1 января 2007 года. Суммы налога на имущество и ЕСН включаются в состав расходов при расчете налога на прибыль за 2006 год. До 30 марта 2007 года организация должна в последний раз представить декларации по этим налогам в налоговые органы.

Обратите внимание! Несмотря на то, что перечислять в бюджет суммы этих налогов организация будет уже после перехода на «упрощенку», включать указанные суммы в расходы при расчете единого налога не нужно.

ПРИМЕР

ООО «Свирель» перешло на использование упрощенной системы налогообложения с 1 января 2007 года.

В I квартале 2006 года организация осуществила следующие платежи:

– 20 января – НДС за IV квартал и ЕСН за декабрь 2006 года;

– 28 марта – налог на прибыль и налог на имущество за IV квартал 2006 года.

Предположим, что ООО «Свирель» выбрало в качестве объекта налогообложения доходы. В этом случае суммы налогов, уплаченных в бюджет, не отражаются в Книге учета доходов и расходов.

Если в качестве объекта налогообложения организация использует доходы, уменьшенные на сумму расходов, то суммы уплаченных налогов бухгалтер отразит только в графе 6 раздела 1 Книги учета доходов и расходов.

Форма Книги учета доходов и расходов и порядок ее заполнения установлен приказом Минфина России от 30 декабря 2005 г. № 167н*.

Подавляющее большинство вопросов у организаций и индивидуальных предпринимателей связано с теми операциями, которые начались в период применения общего режима налогообложения, а закончатся уже после перехода на упрощенную систему налогообложения.

Больше всего проблем у тех организаций, которые до использования «уп-рощенки» платили налог на прибыль по методу начисления.

4.4.2. НДС и налог на прибыль

Глава 26.2 Налогового кодекса РФ установила кассовый метод признания доходов и расходов при расчете единого налога. Это значит, что датой получения дохода признается день поступления средств, а датой признания расходов – день фактической оплаты. Рассмотрим различные ситуации, которые могут возникнуть при исчислении этих налогов.

Авансы полученные

Предположим, что до перехода на «упрощенку» организация получила от покупателя аванс в счет будущей отгрузки товаров, выполнения работ, оказания услуг. Если организация была плательщиком НДС, то она обязана была перечислить в бюджет НДС с полученного аванса.

* Подробнее о Книге учета доходов и расходов читайте в разделе 4.6 на с. 338.

Сумму кредиторской задолженности без учета НДС необходимо включить в налоговую базу по единому налогу на дату перехода на упрощенную систему налогообложения, то есть на 1 января 2007 года (пп. 1 п. 1 ст. 346.25 Налогового кодекса РФ). Это положение относится ко всем и не зависит от выбранного объекта налогообложения.

ПРИМЕР

ООО «Гранд» занимается оптовой продажей мебели.

С 1 января 2007 года организация переходит на упрощенную систему налогообложения. В качестве объекта налогообложения будут использовать доходы, уменьшенные на величину расходов.

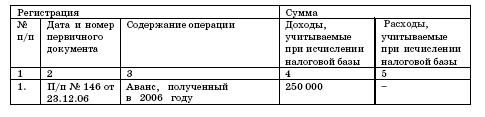

25 декабря 2006 года ООО «Гранд» получило предоплату в счет будущей поставки товаров в размере 295 000 руб., в том числе НДС – 45 000 руб. (платежное поручение № 146 от 23.12.2006 г.).

В бухгалтерском учете организации были сделаны проводки:

ДЕБЕТ 51 КРЕДИТ 62 субсчет «Авансы полученные»

– 295 000 руб. – отражена сумма полученной предоплаты;

ДЕБЕТ 62 субсчет «Авансы выданные» КРЕДИТ 68 субсчет «Расчеты по НДС»

– 45 000 руб. – отражена сумма НДС, подлежащая уплате в бюджет с полученной предоплаты.

До конца 2006 года организация так и не отгрузила покупателю товары. Поэтому на 1 января 2007 года предоплата в размере 250 000 руб. (295 000 – 45 000) была включена в состав доходов ООО «Гранд».

20 января 2007 года сумма НДС с аванса была перечислена в бюджет.

В разделе 1 Книги доходов и расходов была сделана следующая запись:

Регистрация

№ п/п

Дата и номер

первичного

документа

Содержание операции

Сумма Доходы, учитываемые при исчислении налоговой базы

Товары отгружены в счет аванса, полученного до перехода на «упрощенку»

При отгрузке товаров по авансам, полученным до перехода на упрощенную систему налогообложения, организация может выделить НДС в отгрузочных документах и выставить счет-фактуру с указанием НДС. После окончания отчетного периода, в котором произошла отгрузка, организация может подать в налоговые органы декларацию по НДС.

По строке 020 раздела 2.1 указанной декларации будет показана сумма выручки от реализации товаров и сумма НДС, а по строке 340 – сумма НДС, исчисленного и уплаченного в бюджет с полученного аванса. В результате сумма НДС по авансу будет зачтена в счет уплаты НДС с выручки от реализации. Такая операция не противоречит Налоговому кодексу РФ.

В пункте 8 статьи 171 Налогового кодекса РФ говорится о том, что налогоплательщик приобретает право на вычет НДС с аванса, если он исчислил эту сумму. Иными словами, организация должна рассчитать сумму НДС с аванса и указать ее в налоговой декларации. После отгрузки товаров, выполнения работ или оказания услуг, по которым был перечислен аванс, организация может предъявить сумму НДС к налоговому вычету (п. 6 ст. 172 Налогового кодекса РФ).

ПРИМЕР

Используем условия предыдущего примера.

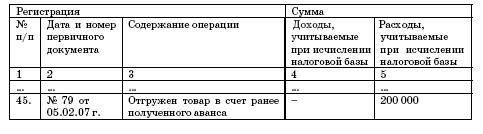

5 февраля 2007 года ООО «Гранд» отгрузило покупателю товары на сумму 295 000 руб. (товарно-транспортная накладная № 79 от 05.02.07 г.). Учетная стоимость товара составила 200 000 руб.

В счете-фактуре была выделена сумма НДС в размере 45 000 руб.

По итогам I квартала 2007 года организация представила в налоговую инспекцию декларацию по НДС, в которой по строке 020 раздела 2.1 была показана выручка в размере 250 000 руб. и сумма НДС в размере 45 000 руб., а по строке 340 – сумма НДС с полученного ранее аванса – 45 000 руб.

В разделе 1 Книги доходов и расходов была сделана следующая запись:

Организация-поставщик, перешедшая на упрощенную систему налогообложения, может заключить с покупателем дополнительное соглашение к договору купли-продажи. В нем будет указано, что с момента перехода на «упро-щенку» организация-поставщик перестает быть плательщиком НДС и поэтому отгрузка товаров должна осуществляться без НДС. В результате этого стоимость товара должна быть изменена в сторону увеличения.