Выбранный вариант необходимо закрепить в приказе по учетной политике предприятия, и он должен оставаться неизменным в течение отчетного года.

ПРИМЕР

Воспользуемся данными предыдущего примера и предположим, что учетной политикой предприятия предусмотрено, что в целях определения, является ли данное предприятие малым, используется показатель наибольшей доли в годовом объеме прибыли.

При этом наибольшая доля в годовом обороте приходится на оптовую торговлю.

Наибольшую же долю в годовом объеме прибыли приносит розничная торговля, количество работающих в которой не превышает установленный предел.

Таким образом, ОАО «Нептун» может считаться малым предприятием.

Но чтобы твердо сказать, что предприятие имело такое-то среднее число работающих и соответственно может или не может считаться малым, необходимо определить среднесписочную численность работающих.

При расчете среднесписочной численности нередко забывают, что в ее состав включаются и работающие по договорам гражданско-правового характера и по совместительству с учетом реально отработанного времени, а также работники представительств, филиалов и других обособленных подразделений указанного юридического лица.

ПРИМЕР

Среднесписочная численность штатных работников промышленного предприятия «Селена» в отчетном периоде составила 98 человек.

Предприятие в отчетном периоде не имело работников-совместителей и не заключало договоры гражданско-правового характера. Представительств, филиалов и других обособленных подразделений «Селена» не имеет.

Таким образом, предприятие «Селена» может считаться субъектом малого предпринимательства, так как промышленные предприятия могут считаться малыми при численности работников до 100 человек.

Но предположим, что среднесписочная численность штатных работников не изменилась, однако при этом предприятие заключило договоры гражданско-правового характера на выполнение строительных работ с работниками, среднесписочная численность которых составила 12 человек.

В этом случае общая среднесписочная численность предприятия с учетом работающих по договорам гражданско-правового характера превысит предел, установленный для промышленных организаций, и предприятие потеряет статус малого предприятия.

Если все определенные Законом № 208-ФЗ и перечисленные выше критерии соблюдены, то предприятие или предприниматель могут быть зарегистрированы в качестве субъекта малого предпринимательства.

Возникает вопрос – может ли организация продолжать считаться субъектом малого предпринимательства при превышении оговоренных законодательством критериев? Из анализа норм Закона № 208-ФЗ можно заключить, что под субъектами малого предпринимательства понимаются коммерческие организации, отвечающие определенным критериям. Таким образом, по нашему мнению, если предприятие или индивидуальный предприниматель не удовлетворяет установленным критериям, то предприятие не сможет считаться субъектом малого предпринимательства.

Закон № 208-ФЗ «наказывает» предприятие в случае, если предельный показатель численности работников будет превышен, путем лишения его предусмотренных законодательством льгот на период, в течение которого допущено указанное превышение, и, кроме того, на последующие три месяца.

Но такая норма не имеет своей практической значимости и не может реально повлечь какого-нибудь ухудшения финансового состояния предприятия. Ведь властные отношения по установлению, введению и взиманию налогов и сборов в Российской Федерации, а также отношения, возникающие в ходе налогового контроля, регулирует законодательство о налогах и сборах. А в связи с этим положения иных нормативных правовых актов, не относящихся к законодательству о налогах и сборах, применяются в части, не противоречащей налоговому законодательству, и не могут дополнять и уточнять его содержание. Закон № 208-ФЗ не относится к законодательству о налогах и сборах, а лишь определяет общие положения в области государственной поддержки и развития малого предпринимательства в Российской Федерации, а также формы и методы государственного стимулирования и регулирования деятельности субъектов малого предпринимательства. В связи с этим данная норма носит лишь декларативный характер.

И это без учета того, что льгот для вновь созданного малого бизнеса на данный момент законодательством не предусмотрено. То есть в данном случае говорится о лишении того, чего и так нет.

1.4.3. Критерии определения малого и среднего бизнеса за рубежом

Несмотря на длительную историю развития рыночной экономики в мировой практике нет унифицированного определения малого бизнеса. Более того, в большинстве развитых стран, как правило, не существует общего определения того, какие предприятия являются малыми. В то же время применяется более детальное деление предприятий по их размерам (микро, малые, средние), при этом, как и в российском законодательстве, наиболее распространенным критерием является численность работников, наряду с которыми применяются и показатели, не контролируемые отечественным законодательством – оценка чистых активов, финансовая независимость собственников предприятия и т. д.

К примеру, в бельгийском законодательстве существует несколько определений малого и среднего бизнеса, различающихся, прежде всего, в зависимости от территории. Общим остается ограничение на число работающих (не более 50 человек). В Великобритании также отсутствует единое определение сектора малого и среднего бизнеса. Чаще всего, с точки зрения количества работников, к малым и средним относят предприятия с числом работающих не более 250 человек. Нет единого официального общепринятого определения малому и среднему бизнесу и в Ирландии. Обычно под малыми и средними подразумеваются предприятия с числом работающих не более 500 человек.

В Италии принята следующая классификация предприятий в зависимости от численности работающих:

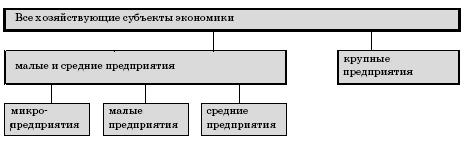

Структура хозяйствующих субъектов в европейском сообществе (далее по тексту ЕС) представлена на рис. 1.1:

Рис. 1.1. Структура хозяйствующих субъектов в ЕС.

В то же время существуют крупномасштабные исследования западных экономистов по выработке обобщенного определения для малых фирм. В частности, Р. Бруксбэнк [Brooksbank R. Defining the small business: a new classification of company size/ Entrepreneurship Regional Development, Taylor Francis Ltd. – 1991, № 3, pp. 17–31] предлагает для выработки обобщенного определения малого бизнеса установить, что есть размер предприятия, как следует измерять размер и где проходит линия раздела. Это связано с тем, что в разное время разными авторами предлагались такие варианты раскрытия понятия размера предприятия, как, например, «масштабность операций» («the scale of operations») или «пределы организации (организационной структуры) и ее ответственности (задач)» («the scope of an organization and its responsibilities») [65].

Различные исследователи предлагали для определения понятия малого бизнеса использовать количественные, качественные или комбинированные показатели. Именно количественные показатели положены в основу определения малого бизнеса, принятого ЕС.

Однако и в различных выпусках Европейского обозрения малых и средних предприятий (The European Observatory for SMEs) использовались не одинаковые категории малых и средних предприятий [OECD SME Outlook, Paris, 2000]. Так, в Европейском обозрении № 1 малых и средних предприятий выделялись группы:

Таблица. Критерии отнесения предприятий к малым и средним в ЕС согласно Обозрению № 1