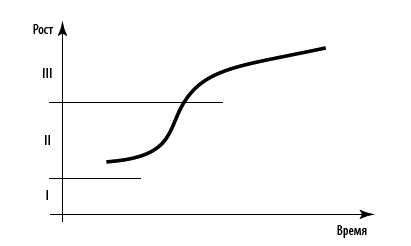

Как и любой другой бизнес, карточки подчиняются очень распространенной в управленческой литературе модели, согласно которой рост, в том числе организационный, идет нелинейными темпами. В своем развитии модель проходит несколько стадий, каждая из которых имеет свои особенности. Попробуем качественно охарактеризовать указанные этапы.

Рис. 10. График организационного развития картбизнеса

Перед поочередным рассмотрением всех трех этапов следует обратить внимание на так называемый «нулевой» этап, то есть на самое начало.

В самом начале появляется картменеджер. Большая редкость и удача, если руководитель имеет определенный организационный «карт-бланш» в приеме на работу специалистов или команды. В этом случае удается избежать многих трудностей и авральных ситуаций, а также сократить время, необходимое для запуска программы. Но чаще получается так, что картменеджер, будучи принят на работу, достаточно долго работает в одиночестве, занимаясь подготовительной работой для начала собственно операций. Это заключение договоров, выработка документации, тарифов, подготовка решения по автоматизации и так далее. Этот этап можно считать завершенным одновременно с выпуском первой карточки.

Время, которое занимает нулевой этап, сильно зависит от выбранной стартовой позиции.

Если банк решает сразу начать с вступления в платежную систему, этот этап может длиться и год, и более. Причем для выполнения всех работ и организационных мероприятий, в том числе мероприятий по инсталляции IT-систем, бывает необходимо сразу привлекать специалистов по организации процессинга.

Первый этап – это этап отладки операций по основным продуктам и услугам, по эквайрингу и по эмиссии. За месяц или чуть больше до окончания нулевого этапа картменеджеру необходимо побеспокоиться о введении в штат как минимум одного сотрудника (operations manager) по эмиссии и по эквайрингу. Это в простейшем случае может быть бухгалтер-операционист. Вообще операционная функциональность – очень непростое дело, и вопрос распределения операционных обязанностей может быть безболезненно решен только опытным руководителем или консультантом по организации карточного производства. В дальнейшем, по мере роста объема и разнообразия операций, будет необходимо приращивать следующую функциональность:

Клиентский менеджер, то есть сотрудник, отвечающий за сервис клиентов, необходим по мере роста количества запросов и ситуаций, требующих вмешательства банка. Он становится абсолютно необходим, когда количество клиентов превысило 500.

Функция обеспечения безопасности становится необходима, как только банк начинает работать с клиентами «с улицы», то есть требующими проверки.

Во время постановки и отладки ведения операций, а этот этап длится около полутора лет, все функции развития и маркетинга осуществляются в фоновом режиме, обычно делается лишь то, что не требует больших затрат и усилий. Например, на карточные услуги привлекаются уже работающие с банком клиенты. Справедливо ожидается, что на данном этапе бизнес выходит на операционную окупаемость.

Второй этап. Это этап маркетинга и усиленного развития. Картбизнес агрессивно и целенаправленно привлекает клиентов, в том числе с массового рынка. Разрабатывается полнофункциональный портфель услуг и продуктов. Активно формируется и развивается платежная инфраструктура. Организационная структура приобретает стабильность и общий вид, который мы рассмотрим в следующем разделе. Бизнес выходит на этап инвестиционной окупаемости и начинает приносить прибыль. Длительность данного этапа можно оценить в 1,5–2 года.

Третий этап. Это этап зрелого бизнеса. Дальнейшее развитие происходит ровными темпами, согласованными с общим темпом развития национального рынка. Какие-либо качественные изменения, в том числе изменения организационной структуры, могут происходить только по причинам слияний/поглощений банков, приобретений или продаж бизнеса. Еще одним видом организационной встряски могут быть решения по аутсорсингу тех или иных производственных или маркетинговых функций.Перейдем к рассмотрению функционально целостной организационной структуры картбизнеса.

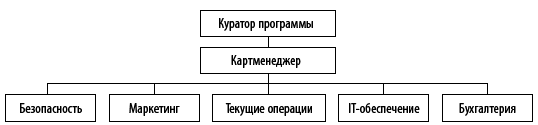

Организационно-функциональная модель развернутого картподразделения

Для простоты анализа организационной структуры примем следующую предпосылку Предположим, что в каждом функционально обособленном подразделении работает единственное должностное лицо, и попробуем перечислить его должностные обязанности. На самом деле такое ограничение общности не слишком удаляет нас от действительности: каждое подразделение начинается с одного сотрудника – менеджера направления. В дальнейшем, по мере роста объемов и разнообразия задач, деятельность усложняется и разрастается, должностные обязанности дробятся.

Куратор программы из числа членов правления банка:

• осуществляет общее стратегическое руководство деятельностью картподразделения;

• утверждает кадровый состав, структуру, штатное расписание картподразделения, включая кандидатуру самого картменеджер а, а также должностные инструкции персонала;

• совместно с картменеджером разрабатывает бизнес-планы картподразделения;

• контролирует исполнение бизнес планов и деятельность картподразделения в целом;

• координирует деятельность картподразделения и позиционирует его в отношениях с прочими службами банка;

• отвечает перед правлением банка за деятельность картподразделения и персонально за картменеджера.

Картменеджер:

• администрирует деятельность подразделения;

• разрабатывает текущие планы развития и координирует текущую деятельность подразделения;

• осуществляет подбор специалистов, разрабатывает должностные инструкции и функциональные обязанности должностных лиц, распределяет зоны ответственности;

• организует бесперебойное операционное функционирование и отвечает за стабильное осуществление операций и расчетов;

• разрабатывает политику безопасности и риск-контроля в подразделении;

• разрабатывает технологическую политику;

• отвечает за исполнение бизнес-планов, финансовых планов, смет, прочих финансовых показателей деятельности;

• организует продвижение карточных продуктов;

• осуществляет постоянный мониторинг карточной индустрии и деятельность конкурентов;

• ведет клиентскую работу;

• осуществляет представительские и рабочие контакты с участниками платежных систем и самими системами;• ведет отношения с Центральным банком.

Риск-менеджер или сотрудник безопасности:

• осуществляет контроль и проверку клиентов;

• оценивает платежеспособность клиентов;

• осуществляет мониторинг всех видов операционной активности клиентов на предмет выявления текущих рисков;

• осуществляет мониторинг задолженности и организует работу по истребованию просроченной задолженности;

• организует оборот и обновление стоп-листов, менеджмент изъятых карт;

• контролирует работу по претензионным платежам ( charge-back );

• осуществляет инструктаж персонала по мерам безопасности;

• отвечает за информационную безопасность;

• участвует в мероприятиях и юридических процедурах, направленных на пресечение деятельности злоумышленников;• поддерживает рабочие контакты с правоохранительными органами и риск-менеджментом других банков, процессинговых компаний и платежных систем.

Маркетинг-менеджер:

• разрабатывает продуктовый ряд;

• вырабатывает сервис-стандарты;

• осуществляет мониторинг рынка услуг, тарифов и новых предложений;

• отвечает за уровень продаж; осуществляет маркетинговый анализ имеющихся в картподразделении операционных баз;

• непосредственно участвует в продажах услуг, занимается привлечением клиентов;