Российская специфика банковского бизнеса иногда рождает почти анекдотические случаи применения различных финансовых средств не по назначению. Карты в этом смысле не стали исключением. Несмотря на некоторые сомнения, мы все же решили осветить и этот вопрос применения локальных карточных технологий. Дело в том, что подобная идея уже несколько лет циркулирует в бизнес-кругах, и хотя авторам неизвестен ни один случай реального воплощения идеи, о попытках ее внедрения было сказано немало.

Итак, как известно, любой отечественный бизнес хоть раз сталкивался в своей жизни с задачами трансформации денежных средств в рамках следующего четырехугольника (с выходом за рубеж):

Рис. 7. Трансформация денежных средств с выходом за рубеж

Отечественные же банки за последние десять лет научились изощренно помогать отечественным предпринимателям в этих нелегких заботах. И все бы хорошо, но заниматься подобными делами год от года становится все более рискованным для репутации и небезопасным для собственного кармана.

И вот какое может быть предложено решение. Создается собственная платежная система, причем международная. Для представительности в систему приглашается какой-нибудь уважаемый банк из числа зарегистрированных в Черногории или на Гибралтаре. Главным расчетным банком становится сам российский банк-организатор. В нем открываются корсчета члена системы – иностранного банка. Через эти счета будут вестись расчеты по «карточным» операциям.

Далее все просто. Иностранный банк якобы эмитирует карты с покрытием, размещенным на своем корсчете. А российский банк выдает по ним наличные. Как в валюте, так и в российских рублях. Карты могут быть даже неименными. Может иметь место и обратный денежный поток. Тарифы и курсы под полным контролем. Детали читатель может додумать сам.Хотелось бы, однако, предостеречь от скоропалительных решений: чтобы выстроить такую «систему», нужно обладать хорошей карточной квалификацией и истратить приличные деньги. Кроме того, все эти «карточные операции» опытный глаз сразу заметит в банковской отчетности.

Visa и MasterCard

Выпуск международных карт для физических лиц был и остается наиболее прибыльным сегментом карточного бизнеса. Основными преимуществами, обладающими неоспоримой ценностью и позволяющими спросу на указанные услуги неуклонно повышаться, являются, во-первых, колоссальная инфраструктура приема Visa и MasterCard, во-вторых, возможность осуществления трансграничных платежей, в-третьих, имидж состоятельности, ассоциирующийся с картой.

Остановимся на вопросе выбора между указанными системами. На самом деле в рассматриваемом вопросе есть две ситуации выбора. Во-первых, выбор клиента – какую карту предпочесть. Во-вторых, выбор банка – с какой системой работать. Взаимосвязь и взаимовлияние между одним и другим выбором являются весьма косвенными в силу того, что общего в работе Visa и MasterCard гораздо больше, чем различий. Очень похожими оказываются разные стороны деятельности платежных систем. И прежде всего это организационные принципы иерархического членства, на которых основана архитектура одной и другой системы. Обмен данными, клиринг, операционные процедуры также имеют очень много практически дословно повторяющих друг друга технологий. В области риск-менеджмента, криптографических процедур и стандартов вообще имеют место партнерские отношения. Декларируемые отличия в маркетинге и конкуренция брендов на практике оборачиваются взаимодополнением. Подавляющее большинство банков, за исключением, может быть, тех, которые еще не успели этого сделать, занимаются эмиссией и эквайрингом обоих брендов. Бытует даже мнение, что обе платежные системы принадлежат одним и тем же владельцам. Это, разумеется, голословное утверждение, но основанием послужило наличие уж слишком большого количества «общих мест».

Пора перейти к различиям. Посмотрим на имеющуюся альтернативу глазами потребителя. Напомним: потребителем у нас является частное лицо, приобретающее карту и связанные с ней финансовые услуги.

Имидж бренда

Этот фактор имеет очень важное значение. Нельзя отрицать очевидное: Visa в глазах клиента имеет больший вес. Но не слишком. Если выразить количественно накопленный многолетний опыт работы с клиентами, то перевес составит не более 15–20 %. Тому есть как объективные, так и субъективные причины. Объективная причина собственно одна: бренды MasterCard и Eurocard воспринимаются как нечто отдельное друг от друга, в какой-то мере кажутся даже притянутыми друг к другу. Кроме того, бренд Eurocard несет оттенок локальности в том смысле, что сфера его использования ограничена пределами Европы. Visa в этом отношении более целостна и в большей степени несет на себе имидж глобальности. Состоявшееся слияние Europay и MasterCard, видимо, в будущем исправит этот нюанс, но в силу огромной инерции пройдет не один год, прежде чем между системными брендами установится паритет. Субъективный фактор состоит в том, что Visa более интенсивно вошла на отечественный рынок в самом его начале. Visa также в большей степени воспринималась как американская карта, а к США у наших соотечественников всегда была особая любовь.

Инфраструктура

На российском рынке почему-то считают, что у системы Visa больше точек приема. Вторым досужим домыслом является утверждение, что у Visa более сильная инфраструктура в Америке, а у MasterCard – в Европе. Ни то ни другое неверно. Если быть совсем точным, то различие между продуктами этих брендов примерно такое же, как между Coca-Cola и Pepsi-Cola.

Все остальное

Практически отличий больше нет. Обе системы обладают одинаковым уровнем системной надежности, хорошей инфраструктурой клиентской поддержки, высоким уровнем обеспечения конфиденциальности в отношении клиентских операций. Любой начинающий банк всегда начинает с какой-нибудь одной системы, но, как показывает опыт, какую бы систему банк ни выбрал, всегда найдутся клиенты, которые заявят: «Не нужен MasterCard, давайте Visa». Но найдутся и такие, которые скажут точно наоборот!

Для банков отличия на этапе вступления и работы в системах более существенны, и поэтому к выбору бренда и фактически партнера необходимо отнестись очень внимательно.

Цены

Обе платежные системы взимают определенную плату за предоставление лицензий на право пользования сервисными марками. Кроме того, применяются так называемые сервисные платежи за поддержание работы банка в системе.

Мы не ставим задачу анализа тарифов платежных систем.

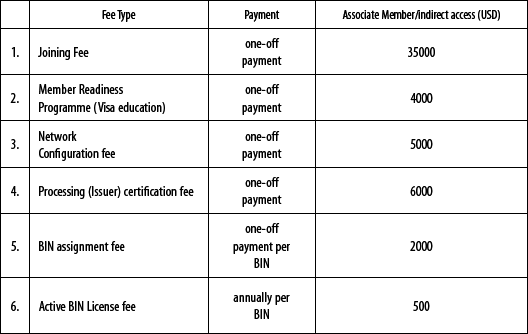

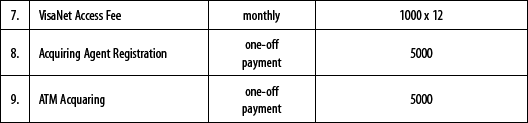

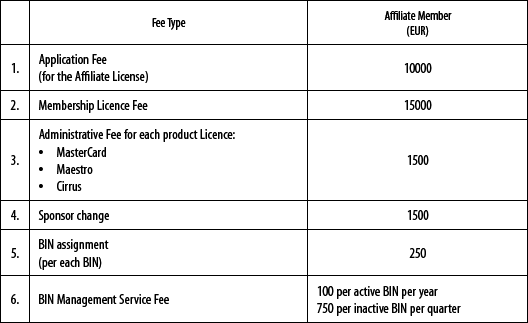

Во-первых, потому, что указанные тарифы время от времени меняются и информация быстро устаревает. Во-вторых, мы не имеем полномочий предавать огласке коммерческую информацию третьих лиц, которая не является публично доступной. По этой причине дадим лишь несколько устаревшую оценку затрат, связанных с вступлением банка в сопоставимых статусах ассоциированного и аффилированного членов (табл. 19).

Таблица 19

Сравнение затрат на внедрение карт Visa и MasterCard Visa

MasterCard

Лояльность

Под лояльностью мы в данном контексте понимаем возможность наладить индивидуальные отношения с платежной системой и широту спектра вариантов работы в платежной системе. MasterCard – более лояльная система, до интеграции с Europay даже провозглашала лозунг «Работа в интересах банков и по их запросам». В MasterCard предоставляется гораздо больше свободы выбора. Так, например, банк при необходимости достаточно легко может зарегистрировать некоторое собственное имя карточной программы. В общем, MasterCard в большей степени открыта для предложений и новаций.