В ответ на подобную критику представители коммерческого микрофинансирования отвечают, что высокие процентные ставки по микрозаймам являются следствием высокой стоимости денег, которые частные инвесторы готовы вкладывать в сектор микрофинансирования, а также большими административными затратами, связанными с обслуживанием микрозаймов. В этом есть своя правда. Исследования Консалтинговой группы Всемирного банка (CGAP), проведенные несколько лет назад, подтвердили обратную зависимость между величиной займа и его стоимостью, так как административные затраты практически не снижаются по мере уменьшения размера займа, а другого источника их покрытия, кроме цены займа, не существует. Однако известно и то, что по мере уменьшения размера бизнеса возрастает его доходность за счет увеличения оборачиваемости и более высокого маржинального дохода, чем в крупном бизнесе. Можно предположить, что высокие ставки — результат рыночного равновесия, и более высокая стоимость микрозайма не проявление недобросовестного предпринимательства, а лишь объективное следствие нехватки ресурсов и неустойчивости рынка. Возможно также, что в ряде случаев более значимыми параметрами для клиента, чем цена, являются скорость, неформальность и простота оформления займа. При этом важно, чтобы политические решения не помешали данному рынку встать на ноги, например, через ограничение верхней границы стоимости микрозайма. Самым очевидным последствием стало бы закрытие программ или «маскировка» процентной ставки скрытыми платежами, но не работа финансовых организаций себе в убыток.

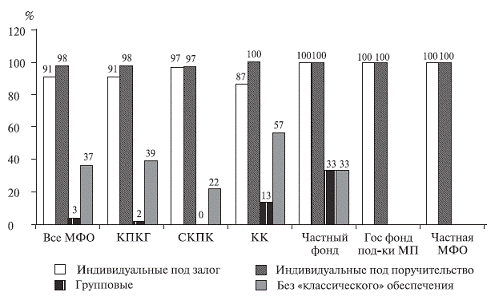

С точки зрения бизнес-моделей микрофинансирования в кредитном процессе используются две основных формы: 1) кредитования индивидуальных заемщиков и 2) кредитование групп с солидарной ответственностью. В связи с этим применяется предоставление займов: индивидуально под залог, индивидуально без классического обеспечения и на групповой основе (см. рис. 1). По данным мониторинга «Тенденции развития российского сектора микрофинансирования — 2008–2009» в 2008 г. отмечались следующие результаты:

• 94 % микрофинансовых организаций работали с физическими лицами, причем средний размер предоставленного микро-займа составлял 23 тыс. руб., а средний размер привлеченных сбережений — 18 тыс. руб., что позволяет говорить о том, что значительная часть этих клиентов относится к категории населения с достатком заметно ниже среднего; [84]

• 67 % — с индивидуальными предпринимателями;

• 35 % — с малыми предприятиями — юридическими лицами;

• 29 % — с крестьянскими и фермерскими хозяйствами.

Это и есть целевые социальные группы: население с низкими доходами, стремящееся улучшить экономическое положение, начинающие предприниматели, действующие субъекты микробизнеса. Структура клиентской базы во многом определяется организационно-правовой формой микрофинансовой организации, их целевыми установками, выбранной ими специализации, источников финансирования и территориального расположения.

Источник: Тенденции развития российского сектора микрофинансирования — 2008–2009, с. 13.

Характеризуя роль государства можно сказать, что в последние годы оно проводит разумную и эффективную политику, направленную на обеспечение долгосрочного и устойчивого развития микрофинансового рынка. Важнейшими результатами государственной политики являются принятие Федеральных законов от 2009 г. «О кредитной кооперации» и от 2010 г. «О микрофинансовой деятельности и микрофинансовых организациях», которые создают благоприятные условия регулирования в сфере небанковского микрофинансирования, а также включение микрофинансирования в 2009 г. в число федеральных антикризисных приоритетов как эффективного механизма борьбы с безработицей через самозанятость. В целях реализации данного приоритета Минэкономразвития РФ реализует ряд мер по бюджетной поддержке институтов микрофинансирования. В частности, выделяются средства на выдачу микрозаймов начинающим предпринимателям через региональные центры и фонды микрофинансирования (на начало 2011 г. создано 64 таких центра с совокупным портфелем микрозаймов более 6 млрд руб., что составляет почти 1/4 часть рынка). Проводится также субсидирование ряда расходов некоммерческих микрофинансовых организации и кредитных кооперативов.

В то же время для полноценного обслуживания домохозяйств и малого бизнеса предстоит сделать еще немало. В настоящее время обеспеченность финансовыми услугами и ресурсами, а также общее развитие финансового сектора в целом смещено в сторону Москвы (15,4 % от всех кредитных организаций и их филиалов по России). Помимо столицы наиболее обеспечены розничными услугами кредитования г. Санкт-Петербург (4,2 %), Тюменская (3,9 %), Московская (3 %), Ростовская (2,9 %), Нижегородская (2,8 %), Свердловская (2,8 %), Челябинская (2,8 %) и Самарская (2,5 %) области, Краснодарский край (2,7 %), Республика Татарстан (2,6 %). Однако подавляющая часть регионов находится за пределами полноценного обслуживания. Средняя обеспеченность регионов розничными услугами, измеренная как отношение депозитов населения и кредитов физическим лицам к численности населения субъекта Федерации, достигает всего 8 — 12 % от уровня Москвы. По-видимому, для коммерческого рынка эти территории остаются малопривлекательными. Тем самым решение проблемы доступа почти половины экономически активного населения к финансовым ресурсам оказывается в области потенциального развития микрофинансирования и социального предпринимательства.

Основными задачами кредитных кооперативов являются предоставление кредитов своим членам и объединение их финансовых ресурсов для обеспечения финансовой взаимопомощи, ориентированной на производственные или социальные цели. Природа кооператива [85] помогает избежать рискового использования сбережений пайщиков, в том числе за счет формирования резервного фонда, развития системы внутреннего контроля и страхования, но в первую очередь за счет коллективного демократического управления, реализуемого всеми пайщиками по принципу «один участник — один голос» и наличию субсидиарной ответственности членов по обязательствам кооператива. Кредитные потребительские кооперативы относятся к организациям пониженного финансового риска.

По данным Министерства финансов, за 2008 г. в России было зарегистрировано около 3500 кредитных кооперативов с общим числом членов порядка миллиона человек. В то же время по данным экспертов, из них реально работают около четверти, которые аккумулируют около 15–17 млрд руб. личных сбережений граждан. Общее число пайщиков — примерно 600–750 тыс. человек [86] [Соломкин, 2010].

Формируются такие кооперативы обычно по территориальному, производственному или профессиональному признаку, наиболее активно развиваются в небольших городах России и в сельской местности. В роли пайщиков в основном выступают работники бюджетной сферы, пенсионеры (до 65 % пайщиков), предприниматели и работники торговли. В структуре членской базы сельской кредитной кооперации преобладают граждане, ведущие личное подсобное хозяйство, — их более 80 %. При этом активные заемщики — лишь часть из них. Что касается пенсионеров, то они в основном предпочитают размещать в кооперативе свои сбережения.

Для пайщиков участие в кредитных кооперативах выгодно, в первую очередь, в силу достаточно высоких процентов по вкладам, в среднем от 16 до 24 % годовых, что примерно в полтора раза выше, нежели проценты по вкладам в банках. Для заемщиков же средняя переплата по кредиту в год может составлять 28–46 %. [87] Более высокая плата за кредит, чем в банковском секторе компенсируется оперативностью решения о выдаче кредита и отсутствием многих формальностей. Срок принятия решения о выдаче кредита, как правило, не более трех дней. В то же время более высокая цена кредита — вовсе не обязательное условие кооперативного кредитования, в ряде кооперативов плата по кредиту составляет ту же величину, что и плата по вкладам. Различия в кредитной политике разных организаций обусловлены «специализацией» кооператива и составом вкладчиков и заемщиков.