Прекращение деятельности фермерского хозяйства происходит по взаимному соглашению всех членов предприятия.

Совместным имуществом хозяйства целиком и полностью распоряжается утвержденный соглашением глава, при этом, если какой-либо участник пожелал выйти из предприятия, его доля выкупается в денежном эквиваленте, а не отдается имущественной частью.

При этом срок выдачи компенсации не может превышать одного года. У членов общества не только совместное владение имуществом, но и совместная же ответственность по любым обязательствам хозяйства. И даже если вы вышли из общества и получили свою денежную компенсацию, вы отвечаете по долгам общества своей частью целых два года после вашего выхода по тем обязательствам, которые возникли за время вашего пребывания в нем.

На сегодняшний день именно фермерство представляет собой совершенно незанятую нишу для развития семейного предпринимательства. Особенно если поддержка этого сектора малого бизнеса со стороны правительства будет более ощутимой. Как известно, сельскохозяйственный сектор европейских стран дотируется из бюджета, аграрный сектор получает беспроцентные ссуды и займы на развитие своего бизнеса. У нас во многом поддержка больше на словах, но и в этой отрасли немало примеров успешного предпринимательства.

Теперь остановимся более подробно на существующих системах налогообложения для ИП.

При осуществлении своей деятельности в качестве индивидуального предпринимателя вы можете выбрать либо обычную систему налогообложения, либо упрощенную.

Общая система налогообложения:

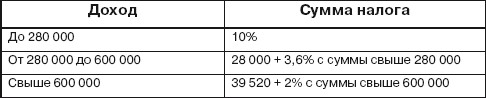

1) 13 % от суммы доходов, оставшихся после всех подлежащих вычетам расходов;

2) 18 % или 10 % НДС в зависимости от рода занятий может не уплачиваться, если выручка вашего предприятия за 3 месяца в совокупности не превысила 2 млн. рублей. За подробностями можно обратиться к ст. 145 НК РФ;

3) ЕСН (единый социальный налог) на предпринимателя с доходов минус расходы в следующем размере:

4) 26 % ЕСН с фонда оплаты труда, если есть наемные сотрудники;

5) налог на имущество;

6) таможенные платежи.

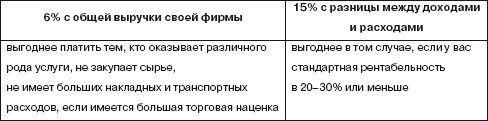

Упрощенная система налогобложения

При упрощенной системе налогобложения индивидуальные предприниматели платят на выбор:

Кроме того, уплате подлежат 10 % пенсионных и накопительных взносов с фонда оплаты труда наемных сотрудников + 0,2 % (взносы от несчастных случаев на производстве). Размер взносов от несчастных случаев на производстве может быть и больше, это зависит от рода осуществляемой деятельности.

Менять систему налогообложения с обычной на упрощенную можно только один раз в год. Для этого надо не пропустить срок подачи заявления – не ранее 1 октября и не позднее 30 ноября текущего года, тогда с 1 января вы будете переведены на новую систему налогообложения.

Вторым условием вашего перехода на упрощенную систему налогообложения является сумма вашего дохода, которая не должна превышать 15 млн рублей по итогам прошедшего года и более 20 млн рублей по итогам текущего. Каждый год правительство устанавливает поправочный коэффициент к этой сумме в зависимости от текущей инфляции.

Третье условие – ваши основные средства и нематериальные активы не должны превышать 100 млн рублей.

И наконец, численность вашего коллектива не должна превышать 100 человек.

Если при переходе на упрощенную систему в одном из месяцев произошло это превышение – с начала текущего квартала вы автоматически будете переведены на общую систему налогообложения.

При переводе с общей формы налогообложения на упрощенную фирмы перестают платить НДС. С одной стороны, это очень удобно самому предпринимателю, но крайне неудобно его клиентам и покупателям продукции в том случае, если сами они НДС платят, так как в этом случае они не смогут предъявить к вычету НДС за полученные товары или услуги. Что получается в таком случае – они просто дороже платят за ту же услугу. Самый простой пример. Организация продает продукцию, например халаты. Халатов организация продала на 1000 рублей. Заплатила из них НДС 152,5 рублей. При этом она закупила материалы в виде ткани на эти же халаты на 500 рублей. Из них 76,27 рублей НДС. И эти 76,27 рублей она предъявляет к вычету, т. е. на самом деле платит не 152,5 рублей, а всего лишь 76,23 рублей. Или платит все 152,5 рублей, но в следующем налоговом периоде подает купленный НДС к возмещению. Но если она работает с организацией, у которой закупила товар на сумму все тех же 500 рублей, которая не платит НДС, то и подавать к вычету или возмещению нечего, и покупающая организация теряет 76,23 рублей. В таком случае она либо перестанет работать с вами, либо попросит адекватную скидку, которую вы, не зная этой схемы, можете просто не понять.

И наконец, в зависимости от региона и вида вашей деятельности вы можете оказаться плательщиком обязательного налога на вмененный доход, или ЕНВД.

Налогообложение индивидуального предпринимателя гораздо мягче принятой для юридических лиц, где ставка налога на прибыль составляет 24 %. Кроме того, любой частный бизнесмен не должен платить дополнительный налог с получаемой им прибыли, тогда как те же акционеры, поделив прибыль, должны уплатить с нее еще НДФЛ по ставке 9 %. При этом весь полученный доход частного предпринимателя после уплаты 13 % НДФЛ полностью в его распоряжении. И наконец, индивидуальный предприниматель не обязан соблюдать лимит кассы и вносить деньги на свой расчетный счет, что тоже упрощает дело. Как видите, гораздо выгоднее организовывать свое семейное дело в качестве индивидуального предпринимателя, но при этом именно риском расстаться со всем своим имуществом и достаточно большой долей личной ответственности вы платите за доходность своего бизнеса. Правда, вы можете перевести все свое имущество на своих родственников или доверенных лиц, но тогда вы рискуете потерять ваших деловых партнеров и кредит доверия среди банков, да и потерять родственников тоже, если они соблазнятся упавшей им в руки «добычей».

Индивидуальные предприниматели и фермеры относятся к субъектам малого предпринимательства. К ним могут относиться и юридические лица в том случае, если они отвечают определенным требованиям: доля различных общественных организаций или предприятий, не отвечающих требованиям малого предпринимательства, не превышает четвертой части, а количество работающих сотрудников в отчетном периоде не превысило лимита, установленного законом. При этом лимит рознится в зависимости от сферы деятельности и составляет в промышленности, строительстве, транспорте – 100 человек, в научной сфере и сельском хозяйстве – 60 человек, в розничной торговле и в сфере по бытовому обслуживанию населения – 30 человек, во всех остальных отраслях (в том числе оптовой торговле) – 50 человек.

Статус малого предпринимателя предоставляет определенные льготы в аренде муниципальной собственности и ряд других преимуществ, которые определяются каждым субъектом РФ отдельно и прописываются в местных законодательных актах.