Если Селезнев обучается в другом городе, то ему оплачивается также проезд до места обучения и обратно.

Селезнев после учебного отпуска предоставил в бухгалтерию документы, подтверждающие расходы на проезд (например, железнодорожные или авиационные билеты), на сумму 1380 руб.

Бухгалтеру необходимо выплатить Селезневу дополнительно за минусом подоходного налога – 1200,60 руб. (1380 руб. – 179,40 руб.).

Вышеизложенное разъясняет те гарантии и компенсации, которые работник получает при уходе в ученический отпуск.

Но вот отпуск оформлен и проходит несколько дней и работника, находящегося в учебном отпуске срочно нужно вызвать на работу. Но из-за насыщенности экзаменов и зачетов работник не дает согласие на выход на работу, тем более, учебный отпуск носит строго целевое назначение и отзыв из отпуска законом не предусмотрен. Официальный вызов в этом случае нарушит не только положение главы 26 Трудового кодекса, но и статью 43 Конституции, в которой говорится, что каждый имеет право на образование.

В то же время запрета на вызов нет. И если все-таки составлен официальный вызов и решить вопрос «полюбовно» не удалось, то доказывать, можно это было делать или нельзя, скорее всего все равно придется в суде.

Пример от обратного.

В Государственную инспекцию труда обратилась сотрудница ООО «Риан-Сар» с заявлением, что ей было отказано в оплате ученического отпуска для подготовки и защиты дипломного проекта за три дня до его начала.

При оформлении ученического отпуска бухгалтер сообщил, что отпускные будут выплачены только после четырехмесячного срока, после окончания ученического отпуска.

Сотрудница не согласна с действиями руководства. Правомерны ли ее требования?

В данном случае бухгалтер неправ. Если работодателю представлена сотрудником справка-вызов из вуза (утв. Приказом Минобразования России от 13.05.2003 N 2057), то он должен предоставить ему дополнительный оплачиваемый отпуск на четыре месяца (ст. 173 ТК РФ).

В соответствии со ст. 136 ТК РФ оплата отпуска производится не позднее чем за три дня до его начала. Поскольку законодатель не детализировал в данной статье вид отпуска, этот порядок распространяется на все отпуска, в том числе и дополнительные.

В том случае, если отпускные вовремя выплачены не будут, то, согласно ст. 236 ТК РФ, работодатель обязан будет выплатить их с уплатой процентов в размере не ниже одной трехсотой действующей в это время ставки рефинансирования ЦБ РФ (с 26 июня 2006 г . – 11,5% годовых) от не выплаченных в срок сумм за каждый день задержки, начиная со следующего дня после установленного срока выплаты по день фактического расчета включительно.

Обязанность выплаты процентов не зависит от вины работодателя.

Если и это сделано не будет, то вы можете обратиться в Государственную инспекцию труда, которая имеет право выдать работодателю предписание, подлежащее обязательному исполнению, по выплате отпускных с процентами, а также наложить штраф на должностных лиц организации в размере от 500 до 5000 руб., а на саму организацию – в размере от 30 000 до 50 000 руб. в соответствии с п. 1 ст. 5.27 КоАП РФ за нарушение законодательства о труде и об охране труда. Кроме того, за защитой своих прав вы вправе обратиться в суд.

Какими документами оформить учебный отпуск

Учебный отпуск предоставляется сотруднику по его письменному заявлению. Заявление пишется в произвольной форме на имя руководителя фирмы, где работает сотрудник, желающий оформить учебный отпуск. В обязательном порядке сотрудник должен приложить к заявлению справку-вызов из образовательного учреждения, в которой должны быть указаны конкретные сроки предоставления отпуска. Типовые формы справок установлены приказами Минобразования РФ от 13 мая 2003 г . № 2057 и от 17 декабря 2002 г . № 4426.

Справка-вызов состоит из двух частей: справки-вызова и справки-подтверждения. Заполненную справку-подтверждение сотрудник должен принести на фирму после учебного отпуска. Этот документ доказывает правомерность нахождения сотрудника в отпуске и начисления ему отпускных.

На основании заявления сотрудника оформляется приказ о предоставлении отпуска (по форме № Т-6).

Приказ должен подписать руководитель, сотрудника необходимо ознакомить с приказом под подпись. В соответствии с приказом бухгалтер оформит записку-расчет о предоставлении сотруднику отпуска (форма № Т-60) и начислит отпускные. Лицевую сторону записки-расчета подпишет сотрудник кадровой службы, а оборотную – бухгалтер фирмы.

Если сотруднику предоставят неоплачиваемый учебный отпуск, записку-расчет составлять не нужно. Дело в том, что эта форма предусмотрена для расчета выплат, которые положены сотруднику при уходе в отпуск. А при уходе сотрудника в неоплачиваемый учебный отпуск отпускные не начисляют.

Также сведения о предоставляемых отпусках сотрудник кадровой службы должен внести в раздел VIII-формы № Т-2, утвержденную, Постановлением Госкомстата от 5 января 2004 г . № 1. Аналогичную информацию нужно занести в форму № Т-54.

В ситуации, если для сдачи сессии сотрудник взял отпуск за свой счет, а по окончании отпуска предъявил справку-вызов и потребовал оплатить учебный отпуск, то фирма не обязана оплачивать сотруднику этот учебный отпуск

Фирма должна предоставить студенту учебный отпуск только на основании справки-вызова (приказы Минобразования РФ от 13 мая 2003 г . № 2057 и от 17 декабря 2002 г . № 4426). Учитывая, что сотрудник не предоставил во время справку-вызов, ему предоставлен отпуск за свой счет.

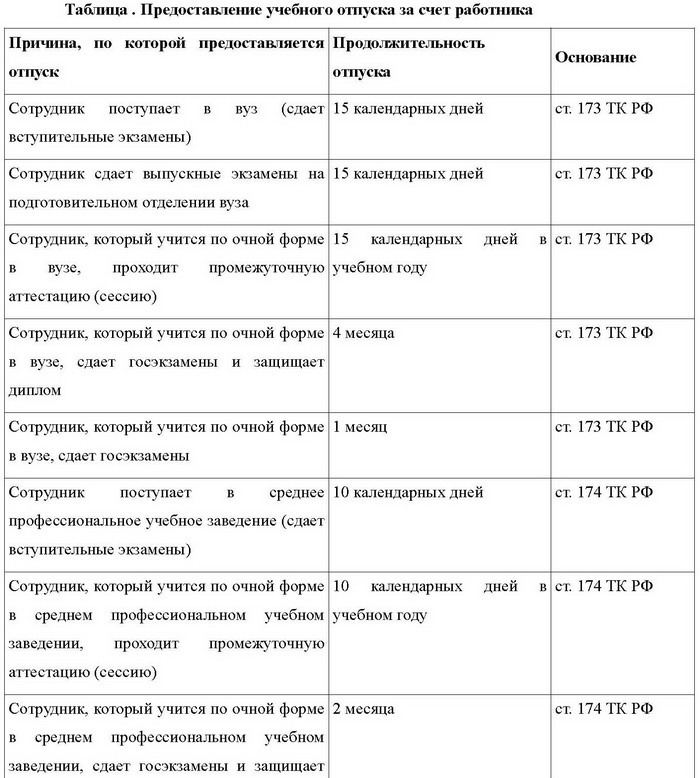

Предоставление учебного отпуска за счет работника

Законодательством предусмотрены случаи, когда сотруднику необходимо предоставить учебные отпуска за счет работника, в следующей таблице мы рассмотрим в каких случаях и на сколько календарных дней сотруднику может быть предоставлен учебный отпуск.

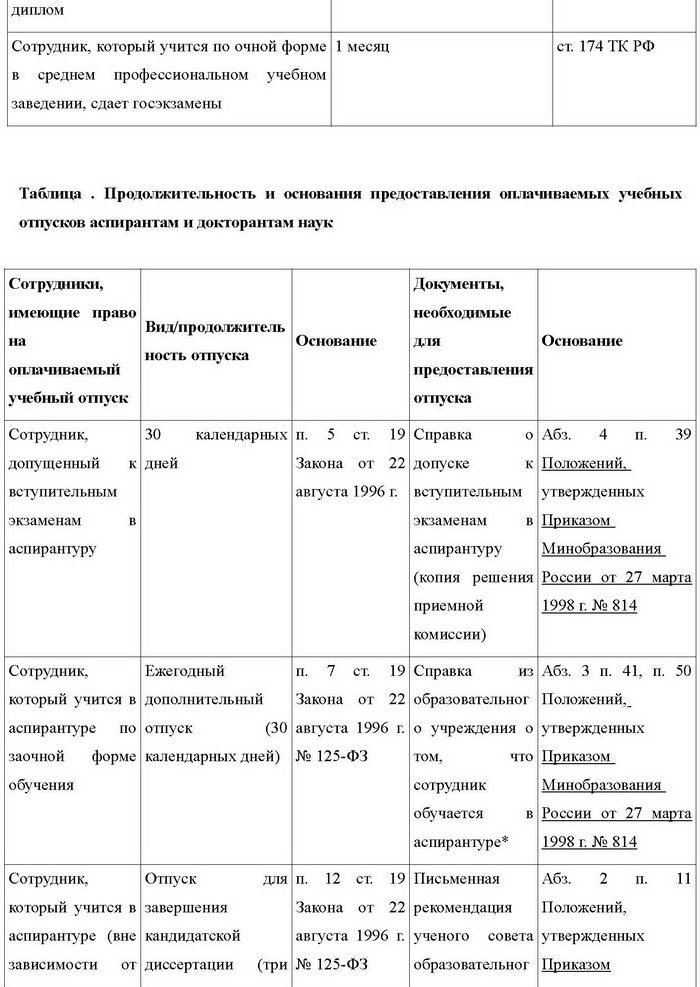

*Данная справка должна предоставляться ежегодно. Это связано с тем, что аспирант ежегодно аттестуется кафедрой. И за неудовлетворительные результаты работы его могут отчислить. Об этом говорится в пункте 50 Положений, утвержденных Приказом Минобразования России от 27 марта 1998 г . № 814 .

В Трудовом кодексе РФ ничего не говорится о предоставлении оплачиваемых учебных отпусков аспирантам и докторантам. Но в Законе «О высшем и послевузовском профессиональном образовании» (п.5, 7 и 12 ст. 19 Закона от 22 августа 1996 г . № 125-ФЗ) такая обязанность установлена. Этот документ не противоречит Трудовому кодексу РФ, а значит, применяется (ст. 423 ТК РФ).

Отпуска, которые фирма должна предоставить аспирантам и докторантам, их продолжительность и основания предоставления приведены в таблице.

Продолжительность учебного отпуска должна быть указана в справке-вызове из образовательного учреждения. Но продолжительность учебных отпусков ограничена. Максимальная продолжительность оплачиваемых учебных отпусков, которые фирма обязана предоставить сотрудникам, приведена в таблице.

Администрация должна предоставить сотруднику учебный отпуск независимо от того, сколько времени он проработал на фирме. Ограничения по стажу, дающему право на учебный отпуск, в законодательстве не установлены.

Учебные отпуска оплачиваются так же, как и ежегодные, исходя из среднего заработка (ст. 17 Закона от 22 августа 1996 г . № 125, с изменениями от 10 июля, 7 августа, 27 декабря 2000 г ., 30 декабря 2001 г ., 25 июня, 24 декабря 2002 г ., 10 января, 5 апреля, 7 июля, 23 декабря 2003 г ., 22 августа, 29 декабря 2004 г ., 21 апреля, 31 декабря 2005 г ., 6, 18 июля, 16 октября, 3 ноября, 29 декабря 2006 г ., 6 января, 9 февраля, 20 апреля 2007 г . – ФЗ). Средний заработок рассчитывается исходя из зарплаты сотрудника за последние 12 месяцев (ст. 139 ТК РФ).