Так как выплата компенсации, не связанной с увольнением не является обязательной, поэтому такая компенсация может быть выплачена вместе с выплатой очередной заработной платы.

Чтобы рассчитать сумму компенсации за неиспользованный отпуск, связанную или не связанную с увольнением, нужно определить:

1. Продолжительность расчетного периода;

2. Заработок сотрудника за расчетный период;

3. Средний дневной заработок;

4. Итоговую сумму компенсации за неиспользованный отпуск, не связанную с увольнением. Необходимо обратить внимание на изменение зарплаты сотрудника и особенности включения в расчет компенсации премий.

В бухучете начисление и выплату компенсации за неиспользованный отпуск, не связанной с увольнением, отражается следующими проводками:

Дебет 20 (23, 25, 26, 29, 44…) Кредит 70– начислена компенсация за неиспользованный отпуск, не связанная с увольнением;

Дебет 70 Кредит 50 (51– выдана (перечислена на счет сотрудника в банке) компенсация за неиспользованный отпуск, не связанная с увольнением.

Пример.

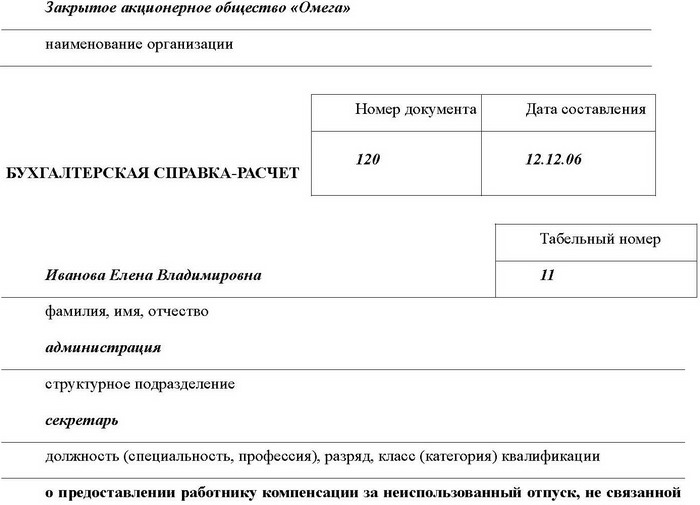

Сотруднице ЗАО «Омега» секретарю Е. В. Ивановой положен ежегодный отпуск продолжительностью 31 календарный день. Из них:

– основной отпуск – 28 дней;

– дополнительный отпуск за ненормированный рабочий день – три дня.

В 2006 году сотрудница использовала только 29 дней ежегодного отпуска.

В октябре 2007 года Иванова написала заявление о замене двух дней неиспользованного в 2006 году отпуска (31 дн. – 29 дн.) денежной компенсацией. В этом же месяце компенсация была начислена и выплачена.

Бухгалтер рассчитал сумму компенсации так.

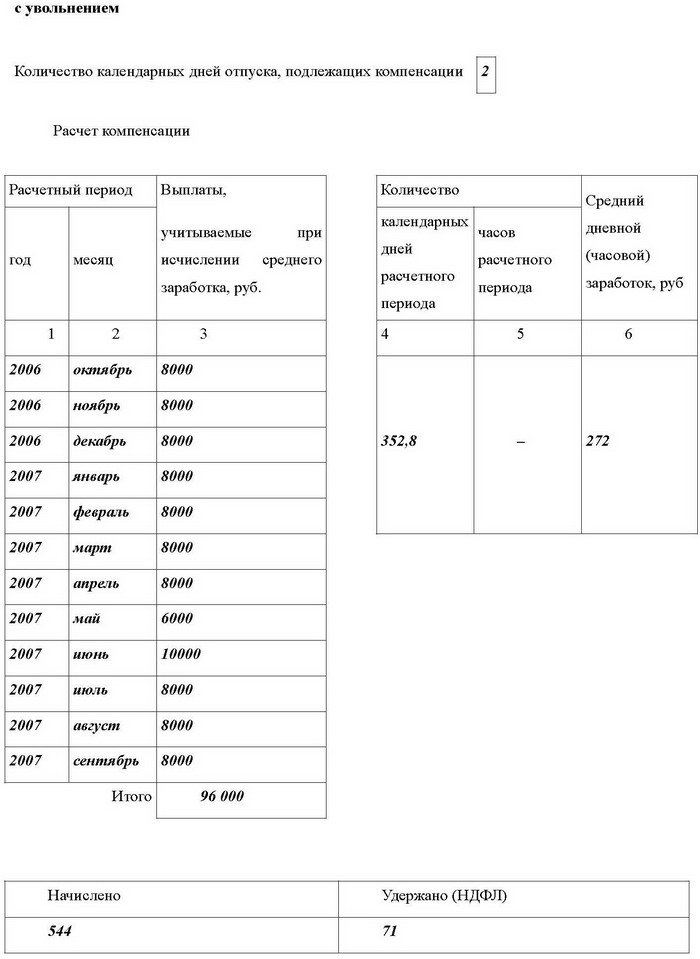

В расчетный период для оплаты компенсации войдет период с октября 2006 года по сентябрь 2007 года. Средний заработок за расчетный период составил 272 руб./дн.

Итоговая сумма компенсации составила:

272 руб./дн. Ч 2 дн. = 544 руб.

Сумма компенсации войдет в налоговую базу по НДФЛ за октябрь. Доход сотрудницы с начала года превысил 40 000 руб. Стандартные вычеты по НДФЛ ей не предоставляются.

НДФЛ с суммы компенсации равен:

544 руб. Ч 13% = 71 руб.

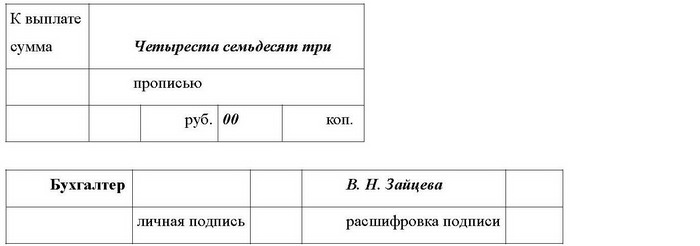

Сотруднице нужно выплатить:

544 руб. – 71 руб. = 473 руб.

В бухучете начисление и выплату компенсации бухгалтер фирмы отразил следующим образом:

Дебет 26 Кредит 70

– 544 руб. – начислена компенсация за неиспользованный отпуск;

Дебет 70 Кредит 68 субсчет «Расчеты по НДФЛ»

– 71 руб. – удержан НДФЛ с суммы компенсации;

Дебет 70 Кредит 50

– 473 руб. – выплачена компенсация за неиспользованный отпуск, не связанная с увольнением.

Справка – расчет о предоставлении сотруднику компенсации за неиспользованный отпуск, не связанной с увольнением

Глава 5. Предоставление ученического отпуска при совмещении работы с обучением. Возможно ли это?

Весь комплекс гарантий и компенсаций работникам, совмещающим работу с обучением, выражается в предоставлении им большего свободного от работы времени для успешной учебы и повышения квалификации. Они установлены Трудовым кодексом РФ, а также ФЗ «О высшем и послевузовском профессиональном образовании». Такие гарантии и компенсации являются специальными, относятся к институтам рабочего времени и времени отдыха и отражают дополнительные гарантии права на отдых для этой категории работников.

Работник может обучаться:

1) в высшем учебном заведении (институте, академии, университете), при этом дополнительный отпуск с сохранением среднего заработка предоставляется:

а) для сдачи зачетов и экзаменов на первом и втором курсах – по 40 календарных дней, на каждом из последующих курсов – по 50 календарных дней;

б) для подготовки и защиты диплома и сдачи итоговых государственных экзаменов – 4 месяца;

в) для сдачи итоговых государственных экзаменов – 1 месяц.

2) в учебном заведении среднего профессионального образования (колледже, техникуме), при этом дополнительный отпуск с сохранением среднего заработка предоставляется:

а) для сдачи зачетов и экзаменов на первом и втором курсах – по 30 календарных дней, на каждом из последующих курсов – по 40 календарных дней;

б) для подготовки и защиты диплома и сдачи итоговых государственных экзаменов – 2 месяца;

в) для сдачи итоговых государственных экзаменов – 1 месяц.

3) в учебном заведении начального профессионального образования, при этом дополнительный отпуск с сохранением среднего заработка предоставляется:

а) для сдачи экзаменов – на 30 календарных дней.

4) в вечернем (сменном) общеобразовательном учреждении, при этом дополнительный отпуск с сохранением среднего заработка предоставляется:

а) для сдачи выпускных экзаменов в 9-м классе – 9 календарных дней;

б) для сдачи выпускных экзаменов в 11-м (12-м) классе – 22 календарных дня.

Гарантии и компенсации предоставляются только в том случае, если учебное заведение имеет государственную аккредитацию, а работник обучается в нем успешно.

Работникам, успешно обучающимся по заочной форме обучения в имеющих государственную аккредитацию образовательных учреждений высшего профессионального образования, один раз в учебном году работодатель оплачивает проезд к месту нахождения соответствующего учебного заведения и обратно, а обучающимся в учреждениях среднего профессионального образования в размере 50%.

Здесь может возникнуть вопрос, что такое «успешное» обучение. Трудовой кодекс не раскрывает данное понятие. Поэтому у бухгалтера могут возникнуть опасения о правильности принятия к учету оплаченного проезда. Чтобы не было разногласий с бухгалтерией, работнику проще принести справку с учебного заведения об отсутствии задолженности.

К дополнительным отпускам, по соглашению работодателя и работника могут присоединяться ежегодные оплачиваемые отпуска.

Гарантии и компенсации работникам предоставляются при получении образования соответствующего уровня впервые.

Указанные гарантии и компенсации также могут предоставляться работникам, уже имеющим профессиональное образование соответствующего уровня и направленным на обучение работодателем в соответствии с трудовым договором или соглашением об обучении, заключенным между работником и работодателем в письменной форме.

Работнику, совмещающему работу с обучением одновременно в двух образовательных учреждениях, гарантии и компенсации предоставляются только в связи с обучением в одном из этих образовательных учреждений (по выбору работника).

В некоторых случаях работодатель обязан предоставить работнику учебный отпуск без сохранения заработной платы, предусмотренных (ст. 173-174 ТК).

Учебный отпуск предоставляется только после предъявления работником справки-вызова учебного заведения. Форма справки установлена приказом Минобразования РФ от 13 мая 2003 г . № 2057.

Расчет средней заработной платы для оплаты учебного отпуска производится так же как и при ежегодном оплачиваемом отпуске. Оплата отпуска производится не позднее чем за три дня до его начала.

Пример.

Работник ООО «Орион» Селезнев обучается в высшем учебном заведении на 2 курсе заочного отделения. На период сдачи экзаменов ему предоставлен учебный отпуск на 20 календарных дней (экзамены два раза в год). Отпуск предоставлен с 19 марта 2007 г .

Месячный оклад Селезнева – 5000 руб.

В расчетный период включается: март-декабрь 2006 г . и январь-февраль 2007 г .

Сумма выплат за расчетный период составит:

5000 руб х 12 мес. = 60000 руб.

Средний дневной заработок составит:

60000 руб. : (12х29,4) = 170,07 руб.

Необходимо начислить отпускные в сумме:

170,07 руб. х 20 кал. дн. = 3401,40 руб.

Начислен подоходный налог – 442,18 руб. (3401,40 руб. х 13%).

Выплачено Селезневу через кассу – 2959,22 руб. (3401,40 руб. – 442,18 руб.)