4.2. Кому угрожает зависимость?

Расчеты с персоналом – не единственный и даже не основной случай, когда налоговики применяют обвинения во взаимозависимости. Они все чаще и чаще используются его при контроле обычных операций по реализации товаров. Если с чиновниками соглашается суд, в лучшем случае пересчитывают продажные цены, существующие в организации. В результате на бумаге увеличиваются доходы компании, ей доначисляют дополнительные пени и штрафы. Так случилось, к примеру, с «Самаранефтегазом».

В худшем – в доход включают суммы, полученные другими юрлицами. Это приводит к отмене налоговых льгот и миллиардным доначислениям, что видно из дел ОАО «Корус-Холдинг» и «ЮКОСа». По статье 20 НК РФ есть четыре ситуации, когда может быть признана зависимость.

Первая – доля прямого или косвенного участия налогоплательщика в капитале другой фирмы превышает 20 процентов. Допустим, что предприятие № 1 – собственник 50 процентов уставного капитала второй фирмы. Та владеет половиной акций общества № 3. Первую и третью компании тоже назовут взаимозависимыми. Ведь косвенно первому налогоплательщику принадлежит 25 процентов (0,5 х 0,5) от капитала третьего. Ревизоры могут и не заниматься расчетами, а сказать, – раз все тесно связаны, они взаимозависимы. Иногда подобный довод поддерживает суд. Он вправе заявить о взаимозависимости любых лиц, если отношения между ними могут повлиять на итог сделки. Подобное решение арбитража – второй случай.

Третий – должностная подчиненность одного физлица другому, а четвертый – их родственные отношения. Долго считалось, что эти пункты не важны для организаций, но ряд дел, в частности ОАО «Корус-Холдинг» или «Бутырского рынка» (табл. 13), доказали обратное.

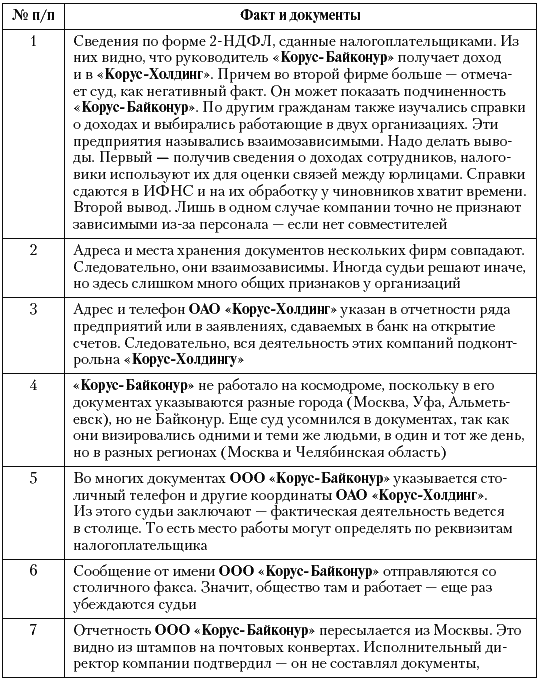

4.3. Байконурские дела

Дело ОАО «Корус-Холдинг» – часть байконурской схемы. Эта столичная компания показывала получение своих доходов через ООО «Корус-Байконур» и еще ряд обществ, якобы работающих на космодроме и имеющих налоговые льготы. Но суд решил, что на деле все потоки шли через московскую организацию. Льготы незаконны, о чем сказано в решении АС г. Москвы от 16 ноября 2005 г. № А40-17110/05-75-136.

Самое важное в нем – доказательства единства налогоплательщиков, учитываемые чиновниками и арбитрами. Их мы внесли в табл. 13, где даны факты, наиболее опасные для многих налогоплательщиков.

Суд изучил связи между компаниями, сотрудниками и учредителями. К примеру, генеральным директором ОАО «Корус-Холдинг» был учредитель ООО «Брок Трейд Ойл». Этот налогоплательщик оказался партнером ООО «Корус-Байконур» и одним из собственников ООО «Корус-Петролиум». Его другой учредитель – ООО «Трейд Ойл Сервисес». Руководитель этого предприятия – представитель компании «Хэвенсайт Трейдинг Лтд» (Британские Виргинские острова) и член совета директоров ОАО «Корус-Холдинг». Подобные звенья продолжались долго и из них суд сделал вывод, что зависимыми друг от друга можно признать всю цепочку организаций. Учитывайте, что при желании инспекторы отследят любые, даже самые дальние, взаимоотношения предприятий. А с таким подходом можно найти связи между любыми, даже абсолютно независимыми фирмами.

4.4. Дело ОАО «Самаранефтегаз»

Использование взаимозависимости пытался ограничить КС РФ (определение от 4 декабря 2003 г. № 441-О). Ее можно признать только если это предусмотрено в законе либо ином правовом акте (не обязательно налоговом). Свои основания связи между предприятиями (общий поставщик либо работник) арбитраж вводить не вправе.

Однако высказывание КС РФ – лишь пустые слова, что видно из многих дел. Например, ОАО «Самаранефтегаз» (постановление ФАС МО от 9 декабря 2005 г. № КА-А40/11221-05), по мнению инспекторов, продавало нефть по заниженным ценам, скрыв выручку на 7 млрд рублей. Продукция отпускалась ООО «Эвойл». Это общество и «Самаранефтегаз» – взаимозависимые лица, поскольку одна компания связана с «ЮКОСом», вторая – его дочка. Так решили судьи, признав законными доначисления налогов самарским нефтяникам. Допускаем, что у арбитража были основания для таких действий, но он не выполнил указаний КС РФ. ФАС МО сообщил, что в целом взаимозависимость следует из нескольких законов. Вот только неясно – из каких конкретно. Так что взаимозависимыми могут признать любые организации, без учета ограничений Конституционного суда. К тому же, если таковыми лиц назвал один суд, ярлык прикрепляется надолго. К примеру, взаимозависимость «ЮКОСа» и «Эвойла» установлена АС г. Москвы 23 декабря 2004 года, по делу, где не разбирались налоги самарцев. Но в декабре 2005 года ФАС МО поднял старое судебное решение и использовал его против налогоплательщика. Последнему и возразить не дали – процесс, прошедший в 2004 году, уже закончился. О таких ситуациях рассказано в разделах 1.5 и 2.5, а сейчас вернемся к «ЮКОСу».

Средства, поступившие от учредителя, которому принадлежит больше половины уставного капитала, могут облагаться налогом на прибыль, хотя это противоречит подпункту 11 пункта 1 статьи 251 НК РФ. Взимание налога признавалось обоснованным в делах многих компаний, подотчетных ныне уничтоженному нефтяному гиганту. Для примера упомянем постановление ФАС ЗСО от 15 марта 2006 г. № Ф04-1121/2006(20495-А75-35) по ООО «Юганскнефтепромбумсервис». Общество, получило деньги от своего учредителя (ООО «Дуома»). Это была не выручка последнего, а средства, поступившее ему через других лиц от «ЮКОСа». Он не был собственником ООО, следовательно, последнее должно включить финансирование в доход. Так решил арбитраж и его избирательность восхищает. Когда суммы, полученные иными фирмами, надо записать «ЮКОСу» тот сразу объявляется фактическим владельцем всех предприятий. Раз так, логично продолжить мысль – инвестиции от реального учредителя, то есть «ЮКОСа» не должны облагаться налогом в соответствии со статьей 251 НК РФ. Но в этой ситуации суд не видит зависимости и запрещает применять льготу. Сделав из ситуации выводы (желательно, чтобы собственник отдавал подконтрольным организациям самостоятельно заработанные средства), продолжим наблюдать за избирательностью.

4.5. «ЮКОС». Избранные доказательства[18]

Подконтрольность «Эвойла» и других компаний от «ЮКОСа» доказывалась не раз и с использованием аргументов, часть из которых уже отмечали. Снова отметим охват связей между юрлицами. Учредитель «Эвойла» – фирма «Fiana Limited» (Кипр), представителем которой стал сотрудник адвокатского бюро «АЛМ Фельдманс». Оно вело дела всех киприотских обществ, подчиненных «ЮКОСу», например, «Dunslay Limited» – учредителя ООО «Ратибор». Руководитель этой и одновременно еще трех фирм заключил договор о совместной деятельности с предпринимателями, которые также были работниками «ЮКОСа» и созданного им «ЮКОС-ФБЦ». Установив это, суд дальше рассматривает сделки всех предприятий, замешенных в схеме, как операции «ЮКОСа». Повторимся, – так можно найти общее между любыми налогоплательщиками. И добавим – ревизорам проще выполнить свою задачу, если несколько активно действующих организаций возглавляет один человек. На наш взгляд, времена директоров – совместителей проходят.

Бессмысленно демонстрировать независимость, когда имеются одинаковые условия создания налогоплательщиков и их операций. Сложно допустить, что у разных, вроде не имеющих отношение друг к другу, обществ одинаковая структура уставного капитала (95 процентов всегда принадлежит юрлицу, 5 – физлицу). Выполнение в один день однотипных расчетов (например, уплата налогов векселями) тоже вызывает вопросы. Показалось судьям странным и то, что нефть, добытая в разных условиях разными предприятиями, отпускалась ими по равной цене. Все они, по мнению арбитров, управлялись из единого источника – «ЮКОСа».

18

В разделе использованы утверждение из приговора Михаилу Ходорковскому, а также из ряда арбитражных дел (постановления ФАС МО от 30 июня 2005 г. № КА-А40/3222-05, от 5 декабря 2005 г. № КА-А40/11321-05 и др.).