Проблема выбора точных экономических критериев, при помощи которых можно как оценить результаты деятельности самих организаций, так и сравнить их между собой, представляет собой крайне сложную теоретическую задачу. Успех для руководителя – это комбинация критериев, основывающихся главным образом:

• на удовлетворении потребностей участников организации и, как следствие, на снижении уровня конфликтов, которые порождаются разнородностью мотиваций;

• на расширении самой организации, ее возможности увеличить долю на освоенном рынке или освоить новые рынки, на способности предоставить новые услуги.

Таким образом, успехи экономической организации всегда связаны с увеличением объемов ее деятельности и, следовательно, с ее способностью замещать собой рынок. Конечный критерий эффективности подразумевает воздействие организации на свое окружение: эффективная организация во многом изменяет внешнюю среду к своей выгоде.

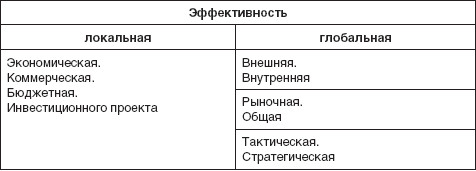

В экономической литературе различаются многие аспекты эффективности управления организацией: внутренняя, внешняя, рыночная, общая, тактическая, глобальная и др. (табл. 13.1 и 13.2).

Кроме перечисленных видов эффективности организации можно выделить локальные виды эффективности инвестиционных проектов организации, которые характеризуются системой показателей, отражающих соотношение затрат и результатов применительно к интересам его участников. Существуют следующие показатели эффективности инвестиционного проекта:

• коммерческой (финансовой) эффективности;

• бюджетной эффективности;

• экономической эффективности.

Таблица 13.1

Классификация эффективности

Таблица 13.2

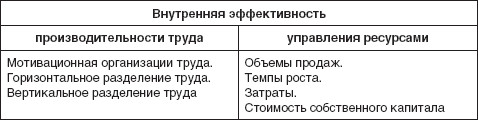

Показатели внутренней эффективности

Избранный аспект эффективности может быть разным, однако эффективность управления в динамике характеризует рост организации, т. е. предполагает изменение границ между организациями, а также между организациями и рынком.

Внутренняя эффективность управления организацией зависит от динамики собственных целей как всей организации в целом, так и отдельных групп ее участников в частности. Самым распространенным критерием роста организации считается показатель максимизации объема продаж, так как он отвечает устремлениям потребителей, руководства компании, менеджеров и рабочих и т. д. Однако для применения данного критерия эффективности необходимо наличие обширной информации о характере кривой спроса на продукцию организации в длительной перспективе.

Максимизация темпов продаж – реалистичный критерий роста организации. Он ставится в соответствие двум переменным: инвестициям и прибыли, где объем инвестиций напрямую зависит от размера удержанных прибылей и косвенно – от выплаченных акционерам дивидендов.

Одним из вариантов критерия успешности достижения собственных целей организации является максимизация темпов роста ее реальных активов, собственного капитала. Здесь на рыночную и балансовую стоимость акционерного капитала вводится ограничение – «норма оценки». Количественно она представляет собой дробь, в числителе которой – биржевая стоимость акционерного капитала, а в знаменателе – стоимость собственного капитала по балансовой оценке.

Естественно, при исследовании внутренней эффективности управления любой анализ должен начинаться с исследования структурных элементов организации, так как они обеспечивают ее выживание в процессе отбора факторов изменений и выявляют факторы эффективности.

Гармоничное функционирование организации как сложной системы предусматривает эффективный способ управления ее составляющими (в общем случае – оборудованием и людьми) в любой производственной ситуации. А такой способ может применяться только в рамках эффективной системы управления организацией. Внутренняя эффективность организации всецело зависит от уровня совокупной производительности труда. Поэтому говорить о возможности создания эффективной организации можно лишь при наличии действенных механизмов повышения производительности труда. Повышение индивидуальной производительности труда зависит от четкого и бесперебойного функционирования механизма мотивации. Реальные шансы на рост производительности организационно-технических средств связаны прежде всего с использованием методов научной организации труда и с высокой степенью производственно-технологической оснащенности организации.

Эффективная система управления персоналом должна функционировать по правилам эффективной мотивации, в то время как эффективная система управления организационно-техническими средствами – по правилам эффективной организации труда с учетом горизонтального и вертикального его разделения и на основе используемых производственных технологий.

Согласно другому подходу, внутренняя эффективность организации представляет собой управление ресурсами, под которыми понимается сочетание затрат и капитала. При этом предмет экономики в узком смысле связан с рациональным использованием ресурсов. Экономика помогает бизнесменам составлять балансовые счета, подсчитывать свои убытки, прибыли и т. д. В широком смысле эта дисциплина с течением времени стала охватывать процессы воспроизводства доходов, а также маркетинг и некоторые аспекты и функции развития.

Элементы роста экономической организации связаны с соединением факторов внешней и внутренней среды организации. Экономическая среда проявляется в факторах спроса (особенно если организации являются предприятиями), в технологических новшествах (так как последние представляются по большей части внешними для отдельной организации) и в структурных условиях рынка (доступность энергетических и людских ресурсов, степень конкуренции, наличие патентов и т. д.).

Внутренняя динамика организации, ее элементы тесно связаны с организационной гибкостью, учитывающей мотивации подгрупп участников (отношение к риску, соображения престижа, тяга к власти и т. д.), и с побудительными факторами, поставленными на первое место доминирующей группой коалиции, которая «контролирует» организацию. Такие стимулы направлены на уменьшение неопределенности в долгосрочном периоде: обеспечение занятости, гарантии поступательной карьеры и т. д.

Современные стратегии эффективности сочетают управление ресурсами со стремлением расширить масштабы деятельности. Сложное взаимодействие между ресурсами и результатом требует выделения в структуре эффективности статического и динамического аспектов. Впервые такую классификацию эффективности применил американский экономист (по происхождению австриец) Й. Шумпетер при исследовании предпринимательской деятельности. Если статическая эффективность характеризует процесс приспособления к сложившейся экономической ситуации компаний, не рассчитанной на дополнительный рост, то динамическая – характеризует тенденцию к развитию. Понятие динамической эффективности необходимо для стратегического управления. Позднее эту идею классификации поддержали многие экономисты и управленцы.

Статическая эффективность и способы ее контроля являются основными при управлении текущими процессами деятельности предприятия на относительно коротком отрезке времени, т. е. при решении оперативных и тактических вопросов. В то же время стратегическое управление невозможно без исследования динамических аспектов эффективности, когда предприятия должны идти на дополнительные издержки в текущем периоде (снижая возможности краткосрочного повышения эффективности), как необходимого условия обеспечения стабильной и высокой эффективности в долгосрочной перспективе.

Динамическая эффективность – это основной способ поддержания высокой конкурентоспособности предприятия в течение максимально длительного периода времени. Необходимо отметить одинаковую ценность для предприятия этих аспектов эффективности. Использование лишь способов управления статической эффективностью может отрицательно сказаться на перспективах развития предприятия. В то же время чрезмерное увлечение динамическим аспектом эффективности, связанным с большим риском, может привести к неоправданным расходам, потере темпов его перехода в новое качество эффективности.