Контрольные вопросы

1. Каковы основные социальные показатели?

2. В чем суть методики оценки уровня социального развития организации?

3. Как рассчитываются показатели по социальной структуре коллектива?

4. Как рассчитываются показатели по условиям труда и культурно-бытовым условиям?

5. Как рассчитываются показатели по оплате и дисциплине труда?

6. Как рассчитываются показатели по состоянию объектов социальной инфраструктуры?

7. Как рассчитываются интегральные показатели уровня гуманизации труда и уровня качества трудовой жизни?

Литература

1. Кузнецов А. Л. Социальные стратегии предприятия. – Ижевск: Изд-во ИжГТУ, 2000.

Тема 15

Бюджетно-финансовое и организационное обеспечение социальных стратегий организаций

Фонды накопления, резервный и потребления, фонд социальной сферы – Модель распределения прибыли – Жилищная субстратегия – Программа жилищного кредитования сотрудников – Программа жилищных муниципальных облигаций – Проект жилищной программы РГПУ– Реализация жилищной программы ИжГТУ

При разработке бюджета социальных стратегий необходимо принимать во внимание мероприятия, которые носят «коллективный характер», т. е. учитывают интересы всех или большинства членов трудового коллектива, и мероприятия «индивидуального характера», затрагивающие интересы отдельных работников. В соответствии с принципом экономической справедливости мероприятия «коллективного» и «индивидуального» характера не должны в равной степени финансироваться за счет деятельности всего коллектива предприятия.

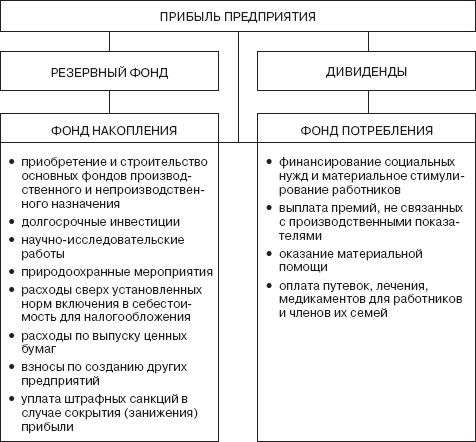

Существующий в настоящее время порядок финансирования мероприятий социального характера осуществляется за счет фондов потребления и накопления (рис. 15.1).

Рис. 15.1. Действующая схема распределения и использования прибыли предприятия

Фонд накопления, образуемый за счет прибыли, используется на приобретение и строительство основных фондов производственного и непроизводственного назначения и осуществление других капитальных вложений, которые не носят безвозвратный характер; кроме того, этот фонд используется для финансирования мероприятий безвозвратного характера:

• проведение научно-исследовательских работ;

• природоохранная деятельность;

• расходы сверх установленных норм включения в себестоимость для налогообложения (повышение квалификации, командировочные, представительские расходы, проценты за кредит и др.);

• расходы по выпуску ценных бумаг;

• взносы по созданию других предприятий;

• уплата штрафных санкций в случае сокрытия (занижения) прибыли, нарушений требований по охране окружающей среды и ряд других расходов.

Фонд потребления используется на финансирование социальных нужд и материальное стимулирование работников: выплата премий, не связанных с производственными показателями (за многолетний труд, в связи с юбилеем и др.); оказание материальной помощи; оплата путевок, лечения, медикаментов для работников и членов их семей и др. Расходы по фонду потребления носят безвозвратный характер.

Резервный фонд создается для покрытия непредвиденных потерь, вызванных стихийными бедствиями, и балансовых убытков. Размеры фонда оговариваются учредительными документами, но не должны быть меньше 15 % для акционерных обществ и 25 % для совместных предприятий от размера уставного капитала. Верхний предел резервного фонда не установлен, однако в условиях ограниченных возможностей использования средств вряд ли целесообразно его существенно повышать – на практике обычно ограничиваются нижним пределом.

Оставшаяся после отчисления в резервный фонд часть прибыли предприятия должна быть распределена между учредителями (собственниками), фондом накопления и фондом потребления. Безусловно, собственники предприятия рассчитывают на получение максимально возможных дивидендов, т. е. на направление оставшейся прибыли на выплату дивидендов. В таком случае у предприятия не остается средств на развитие и материальное стимулирование работников, следовательно, предприятие не имеет будущего.

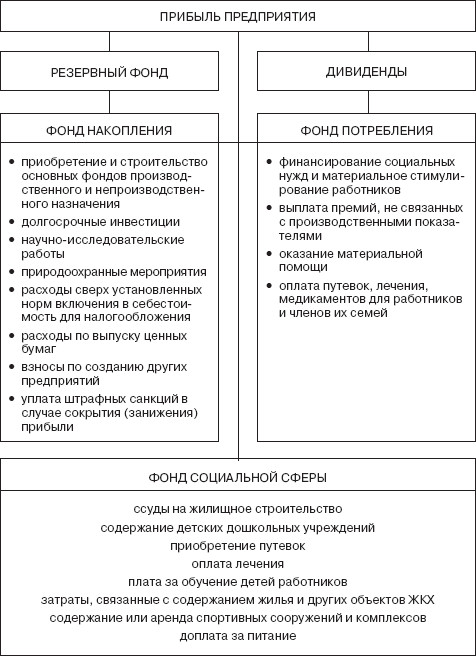

Учитывая зарубежный опыт участия в прибыли и управлении работников предприятия, на наш взгляд, необходимо несколько изменить систему использования прибыли, а в частности – дополнительно сформировать фонд социальной сферы, возможность создания которого также предусмотрена планом счетов предприятия (рис. 15.2). В этом случае социальные мероприятия раздела «Гуманизация труда» из социального паспорта, которые носят «коллективный характер», должны финансироваться за счет фондов потребления и накопления, которые формируются исходя из «оценки уровня социального развития», полученной при помощи рассмотренной методики. Норматив устанавливается либо собственниками предприятия, либо его акционерами и вносится в соответствующие документы (учредительный договор, коллективный договор, договор о социальном партнерстве, финансовая политика предприятия и т. п.).

Рис. 15.2. Структура распределения прибыли предприятия

Все социальные мероприятия, которые носят «индивидуальный характер», должны финансироваться из фонда социальной сферы, как он обозначен в нормативных документах, или другого фонда, имеющего аналогичное название (фонд социальных мероприятий, фонд инвестирования объектов социальной инфраструктуры и т. п.). Из этого фонда должны происходить отчисления:

• на жилищное строительство;

• содержание детских дошкольных учреждений;

• приобретение путевок;

• оплату лечения;

• оплату обучения детей в образовательных учреждениях;

• содержание жилья и других объектов жилищно-коммунального хозяйства (ЖКХ);

• содержание или аренду спортивных сооружений и комплексов;

• помощь пенсионерам;

• доплату за питание сверх установленных лимитов и т. д.

Для решения социальных вопросов «индивидуального характера» должен быть предусмотрен механизм, позволяющий сопоставлять меру потребления и меру труда работников предприятия. Модели развития объектов социальной инфраструктуры предприятий стали появляться сравнительно недавно. Это обусловлено прежде всего отрицательными последствиями для социальной сферы результатов акционирования предприятий и желанием передать на баланс местных администраций объекты социальной инфраструктуры.

Проблема передачи объектов социальной инфраструктуры подлежит отдельному серьезному изучению в рамках реформы ЖКХ, но в то же время эта проблема оказала влияние на процесс развития (строительства) объектов социальной инфраструктуры. Сложилось ложное представление о том, что развитием этих объектов должны заниматься местные органы власти, но, как свидетельствуют приведенные данные, эта задача для них на современном этапе неразрешима. Следовательно, должен быть найден другой механизм, позволяющий использовать социальные блага, предоставляемые предприятием, для повышения мотивации труда работников.

Формирование на предприятии фонда социальной сферы по принципу отражения в нем мероприятий «индивидуального характера» позволит отслеживать меру труда и меру потребления каждого работника. Прибыль есть результат деятельности всего коллектива, следовательно, и в распределенной части прибыли имеется доля каждого работника.

Рассчитать эту долю можно при помощи условного примера.

Предположим, у предприятия X годовая выручка составила 1 000 000 тыс. руб., при этом фонд заработной платы работников – 200 000 тыс. руб. Прибыль, остающаяся в распоряжении предприятия, – 50 000 тыс. руб., из них 10 000 тыс. руб. были направлены в фонд социальной сферы. Тогда доля работника в фонде социальной сферы, годовой фонд заработной платы которого 100 000 руб., составит (руб.):

доля работника = ФЗПгод(ФСФ/ФЗП) = 10 000*(10 000 000/ 200 000 000)= 10 000 . 0,05 = 5000,

где ФЗПгод – годовой фонд заработной платы работника; ФСФ – фонд социальной сферы; ФЗП – годовой фонд заработной платы всех работников предприятия.