Распределение прибыли на развитие объектов социальной инфраструктуры возможно только после «насыщения» или достаточного уровня развития социальных условий труда. Как правило, такая ситуация может возникнуть в организациях, стабильно и рентабельно работающих долгое время. В остальных случаях направления средств на строительство объектов социальной инфраструктуры может и не быть, но это не исключает использования части средств для решения отдельных социальных задач данного блока.

Отсюда следует, что оптимальное распределение прибыли организации по перечисленным направлениям является весьма сложным.

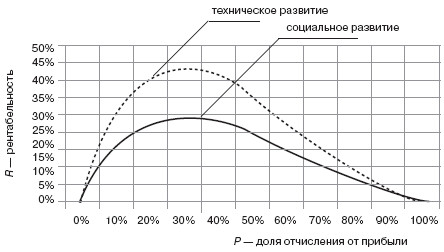

Исследования и анализ данных, проведенный А. Л. Кузнецовым[148]для устойчиво работающих предприятий, позволил установить закономерность, представленную следующими формулами:

1) R = 2p1 (1 – p1)2 —

для отчисления от прибыли на социальное развитие;

2) R = 3p2 (1 – p2)2 —

для отчисления от прибыли на техническое развитие;

где R – рентабельность предприятия;

p1 – доля отчисления от прибыли на социальное развитие;

p2 – доля отчисления от прибыли на техническое развитие.

При отчислении от прибыли на социальное развитие 30 %-35 % – рентабельность достигает 30 %; соответственно, при снижении или, наоборот, увеличении доли отчисления происходит и снижение рентабельности. Аналогичное явление наблюдается и при отчислении от прибыли на техническое развитие, для которого пороговой величиной является 40–45 % (рис. 11.1).

Рис. 11.1. Динамика взаимозависимости рентабельности и доли отчисления от прибыли на социальное и техническое развитие

Данные пределы отчислений от прибыли по указанным направлениям можно считать рекомендательными. Безусловно, для точного определения норматива распределения прибыли на социальное развитие каждой организации необходимо провести более углубленный статистический анализ и учесть состояние социального развития на предприятии, а также наличие на балансе объектов социальной инфраструктуры. Необходимо особо подчеркнуть, что вложение в социальное развитие тесно взаимосвязано с разработкой и применением мотивационных программ, без чего сами по себе вложения не дадут ожидаемого эффекта.

Новые задачи предприятия в области удовлетворения социальных потребностей работников требуют принципиально новых подходов к системе стратегического планирования и разработки социальных стратегий, а также учета исторического и практического опыта отечественных предприятий.

Социальные мероприятия коллективного характера должны финансироваться за счет фондов потребления и накопления, которые формируются на основе фактической потребности в средствах для достижения нормативного уровня социального развития по каждому направлению. Мероприятия, носящие индивидуальный характер (предоставление путевок в санатории, детские сады, оплата обучения детей работников предприятия, строительство жилья, предоставление ссуды и т. п.), осуществляются на основе учета личного вклада каждого работника. Определение личного вклада – сложная проблема, над которой работают зарубежные и отечественные ученые, но механизмы и модели ее решения уже начинают предлагаться.

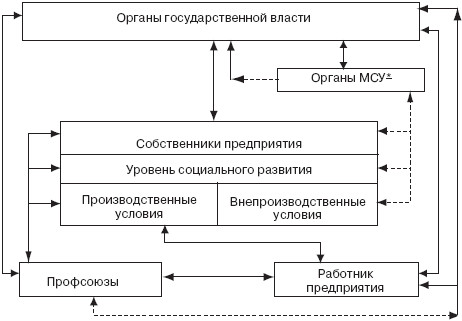

Стратегическое планирование должно осуществляться с учетом интересов всех субъектов, имеющих отношение к деятельности данного предприятия (на рис. 11.2 сплошные линии показывают влияние субъектов на формирование социальных стратегий в области «развития социальных условий труда» (производственные условия); пунктирные – на формирование социальных стратегий в непроизводственной области (объекты социальной инфраструктуры, экология и т. п.)).

Необходимо также принимать во внимание степень напряженности социальных показателей на предприятии и характер мероприятий, который может быть либо индивидуальным, либо коллективным. Кроме этого, в формировании той или иной группы социальных стратегий должны непосредственно участвовать не только государственные и местные органы власти, но и профсоюзы.

Рис. 11.2. Концептуальная схема разработки социальных стратегий на предприятии

* МСУ – аббревиатура термина «местное самоуправление».

Социальные стратегии в области развития социальных условий труда требуют корректировки со стороны государственных, местных органов управления и профсоюзов, что оговаривается специальными соглашениями по социальному партнерству.

Согласно Трудовому кодексу «социальное партнерство – система взаимоотношений между работниками (представителями работников), работодателями (представителями работодателей), органами государственной власти, органами местного самоуправления, направленная на обеспечение согласования интересов работников и работодателей по вопросам регулирования трудовых отношений и иных непосредственно связанных с ними отношений»[149].

Основными целями социального партнерства является содействие решению актуальных экономических и социальных проблем, укреплению демократии, сохранению социальной стабильности, достижению согласия между всеми сторонами в отношении важнейших характеристик экономической и социальной стабильности общества, что выходит за рамки непосредственно социально-трудовых отношений, в том числе и на уровне организаций.

Российская практика показала эффективность нормативного метода взаимодействия различных субъектов, когда существует система льготных условий в зависимости от соотношения фактического и нормативного значения параметра.

Показатели уровня социального развития позволят не только определить состояние отдельных социальных параметров, сопоставить их с нормативными значениями, выявить угрозы, но и определить тенденцию их развития.

Формирование социальных стратегий в отношении объектов социальной инфраструктуры также взаимосвязано с органами государственного и местного управления, которые в зависимости от степени участия организации в решениях социальных вопросов определяют для него налоговую политику. Как известно, налогооблагаемая прибыль может уменьшаться, в частности, на величину затрат, направляемых:

• на финансирование жилищного строительства, а также для погашения кредитов банков на эти цели, включая проценты по кредитам, эта льгота действует и при долевом участии в финансировании указанных затрат;

• на содержание находящихся на балансе организации объектов социальной инфраструктуры (учреждения здравоохранения, образования, детских садов и др.), а также затраты на эти цели при долевом участии (в пределах норм местных органов власти);

• образовательным учреждениям на развитие и совершенствование образовательного процесса.

Общая величина перечисленных и других льгот не должна уменьшать базу по налогу на прибыль более чем на 50 %, что само по себе является весьма привлекательным способом уменьшения налоговых отчислений и способствует мотивации к долевому строительству и содержанию объектов социальной инфраструктуры.