В решении этой задачи заложено противоречие между интересами групп, ориентированных на прибыльность в ближайшей перспективе, и долгосрочными целями развития предприятия, в которых заинтересованы его работники. Разрешение данной проблемы возможно только при участии государственных органов, органов местного самоуправления или представителей трудового коллектива (профсоюзов). Соответственно требуются согласованный законодательный механизм распределения прибыли, позволяющий заинтересовать и руководство предприятий, и акционеров в соотношении долей прибыли, направляемых в основной капитал и на социальное развитие коллектива, т. е. необходимо решить две основные задачи:

• как распределить прибыль;

• какими критериями руководствоваться при ее распределении. При рассмотрении целевых установок (см. рис. 10.3) можно

сгруппировать два направления социальных стратегий:

1) гуманизация труда: совершенствование форм и размера оплаты труда, улучшение организации производства, создание благоприятных условий труда и отдыха непосредственно на предприятии, что влечет за собой повышение эффективности производства. В этой группе социальных стратегий заинтересованными сторонами являются прежде всего работники организации, профсоюзы и органы государственной власти, что предписано им концепцией социального партнерства;

2) качество трудовой жизни: предоставление различных социальных льгот и развитие объектов социальной инфраструктуры и социальных программ. В этой группе социальных стратегий в большей степени заинтересованы отдельные работники предприятия и местные органы власти.

Для выработки обоснованной социальной стратегии и проведения дифференцированной налоговой политики со стороны налоговых органов по отношению к предприятию всем заинтересованным субъектам необходима исходная информация для принятия решений – точная оценка уровня социального развития организации.

Трансформационный период в российской экономике для большинства организаций стал весьма сложным. Обусловлено это тем, что при создании новой экономической системы наблюдается нарушение разнообразных связей и единого экономического пространства, преобладает разобщение в реализации интересов общественных групп, государство не обеспечивает социальной интеграции, отсутствует научно обоснованная концепция перехода субъектов хозяйствования к либеральной экономике. Все более очевидной становится необходимость налаживания между субъектами хозяйствования взаимодействия в решении общих и частных проблем экономического и социального развития.

Несмотря на сложность ситуации, некоторые рентабельно работающие предприятия направляют значительные средства на решение социальных вопросов. При этом они практикуют метод формирования фонда социального развития (ФСР) или аналогичных фондов. Однако и на этих предприятиях формирование ФСР происходит в основном по «остаточному принципу», т. е. доминирует представление о второстепенности решения социальных вопросов, что недопустимо в современных условиях.

Источником сохранения баланса целей всех заинтересованных в существовании организации групп (главная задача управления организацией) является прибыль. В этом смысле максимизация прибыли рассматривается как цель деятельности организации, которую можно достичь при наиболее эффективном использовании всех ее ресурсов (материальных, трудовых, финансовых, информационных) и при максимальной заинтересованности всех субъектов. В таком случае основную цель деятельности организации выразим формулой:

P=f(xn) → max,

где Р – масса прибыли, млн руб.;

xn – составляющие потенциала организации.

Масса прибыли представляет собой сумму долей прибыли, направляемых на различные нужды организации:

Р = Р1 + Р2 + Р3 + Р4,

где Р – прибыль, остающаяся в распоряжении организации и распределяемая по следующим направлениям:

1) между учредителями (дивиденды), Р1;

2) в резервный фонд предприятия, Р2;

3) на накопление, Р3:

• строительство основных фондов;

• НИР;

• долгосрочные инвестиции;

• природоохранные мероприятия и т. д.;

4) на социальное развитие, Р4;

• заработная плата и денежное стимулирование персонала;

• обучение и повышение квалификации работников за счет средств организации;

• выплаты социального характера (за выслугу лет, материальная помощь и т. д.);

• оказание материальной помощи;

• оплата путевок, лечение работников;

• ссуды на жилищное строительство;

• содержание детей в дошкольных учреждениях;

• оплата лечения работников;

• содержание или аренда спортивных сооружений;

• обучение детей работников за счет средств организации. Рассмотрим пределы или пропорции распределения прибыли по этим направлениям.

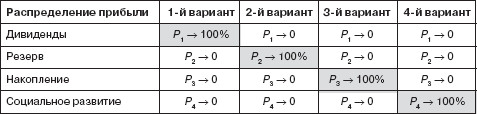

Если принять за 100 % всю прибыль, остающуюся у организации, тогда могут возникнуть частные случаи ее распределения (табл. 11.4).

Таблица 11.4

Варианты (частные случаи) распределения прибыли по направлениям

По первому варианту вся полученная предприятием прибыль направляется на выплату дивидендов. Собственники (акционеры), имея максимальную выгоду, обрекают предприятие на снижение его конкурентоспособности и как следствие на его ликвидацию. Сиюминутная выгода в пользу акционеров может обернуться крахом предприятия. Следовательно, должен существовать предел, который предприятию весьма опасно переходить. Этот предел зависит от других позиций распределения прибыли. Однако есть и нижний порог, при котором акционеру должно быть выгодно оставаться совладельцем данного предприятия, а это возможно в том случае, если доходность по акциям будет не ниже доходности по другим ценным бумагам и выше средней ставки процента долгосрочного банковского вклада, т. е.:

d′ ≥ d,

где d′– доход на акционерный капитал, %;

d – средняя величина дохода по другим ценным бумагам или средняя ставка процента долгосрочного банковского вклада, %.

При втором варианте вся получаемая прибыль направляется в резервный фонд. Практика и здравый смысл свидетельствуют о том, что такое допущение вряд ли возможно, поскольку для производителей эта мера вынужденная, предписанная законом. Поэтому скорее всего эта величина будет находиться в пределах 15 %, которые рекомендованы российским законодательством для акционерных обществ, и в пределах 25 % для коммерческих организаций с иностранными инвестициями.

В третьем варианте вся прибыль предназначается для технического перевооружения, обновления основных производственных фондов и НИОКР; возможен вариант ускоренного технического перевооружения предприятия при отсутствии квалифицированных кадров, поскольку использование дорогостоящего оборудования и технологий должно сопровождаться соответствующей подготовкой работников.

Четвертый вариант является прямой противоположностью третьего, так как предусматривает опережающие вложения в работников предприятия – в повышение их квалификации, мотивацию труда и т. п. Однако такой подход чреват разочарованием работников в содержании и привлекательности труда, и, несмотря на явные выгоды в получении социальных льгот, следует ожидать текучести кадров на данном предприятии, что также существенно ослабит его конкурентоспособность. При этом данное предприятие будет привлекательно для работников, желающих получить жилье или путевку в дошкольное учреждение, но по мере удовлетворения этой потребности работник скорее всего будет стремиться сменить предприятие с целью повышения привлекательности труда.