• ассортиментная политика, широта ассортимента, наличие/отсутствие специализации;

• уровень сервиса, наличие/отсутствие систем управления качеством;

• финансовый потенциал;

• превалирующая стратегия развития;

• наличие/отсутствие программ лояльности для потребителей;

• уровень специалистов (профильных, среднего персонала, менеджеров по продажам, операторов, менеджеров управляющих офисов);

• наличие/отсутствие систем повышения квалификации специалистов;

• политика нацеливания/фокусирования и т. д.

В конечном счете каждая сервисная компания должна хорошо представлять, кто является ее конкурентами, и иметь четкие ответы на все вопросы, в сколько-нибудь существенной степени связанные с ее деятельностью или с взаимодействием с целевым потребительским сегментом.

Собранная информация о конкурентах позволяет объективно оценить их сильные и слабые стороны, равно как и свои, сформулировать на основе комплексного анализа собственные конкурентные преимущества. Другими словами, компания должна хотя бы периодически проводить бенчмаркинг, суть которого состоит в сравнении параметров компании с достижениями конкурентов, выявление успешных инициатив и адаптации их к собственным нуждам.

2.6. Сегментация (декомпозиция) по предложению

Ситуация с применением термина «сегментация» в данном случае симметрична случаю с сегментацией конкурентов. Мы исходим из того, что покупательское поведение (то есть поведение представителей целевого сегмента) строится для сферы услуг чаще всего на поиске решения возникшей у потребителя проблемы. Это вплотную приближает нас к анализу предложения.

Деятельность сервисной компании в конкурентной среде обязывает ее досконально изучать предлагаемые на рынке услуги:

• определять ассортимент предлагаемых услуг;

• выявлять востребованность тех или иных видов услуг потребителями;

• оценивать качество услуг и уровень сервиса;

• устанавливать ценовые группы на услуги и распределение по ним производителей услуг;

• выделять те свойства и особенности услуг и сервиса, которые являются наиболее необходимыми и предпочтительными для целевого сегмента;

• сформулировать конкурентные преимущества собственных услуг, которые предлагаются или которые планируется предлагать на рынке.

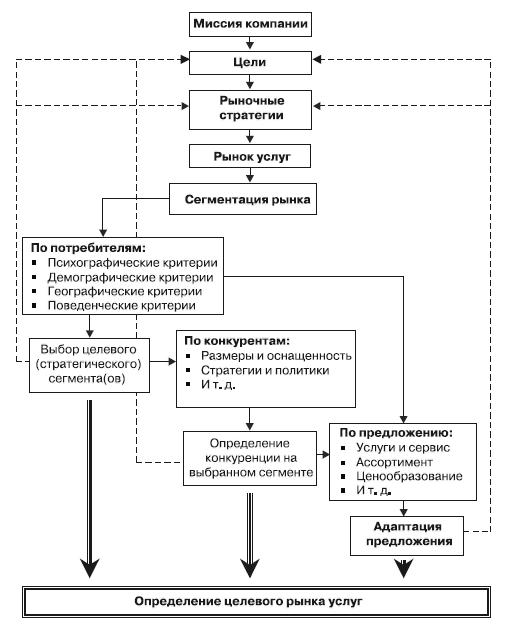

Обычно сегментация по параметрам услуг является завершающим этапом при формировании адаптивного для целевого сегмента комплекса маркетинга. По сути, это «сшивка», окончательная полировка всего сег-ментационного комплекса (рис. 2.2). Сегментация и выявление пробелов в предложении позволяет сделать его адаптированным и защищенным высокой степенью уникальности.

Рис. 2.2. Сегментационный комплекс

Например, сегментацию по ценам на услуги целесообразно увязывать с категориями филиалов/представительств (для сетевых или диверсифицированных сервисных компаний) или уровнем доходности потребителей. Так, для московского рынка стоматологических услуг эксперты DMG [60–62] предлагают использовать шесть-семь ценовых групп на основе двух параметров: стоимости гелиокомпозитной пломбы и стоимости единицы металлокерамики. Для построения пространственной модели, удобной для последующего анализа, они берут, с одной стороны, категорию клиник по количеству стоматологических установок, а с другой – ценовые интервалы по указанным базисам. Построенные таким образом диаграммы позволяют легко определить основные тенденции распределения клиник по ценовым группам в зависимости от категории клиник. Такой подход можно применять для построения информативных диаграмм, заменяя параметр, который берется в паре с ценовым интервалом.

2.7. Сегментация. Резюме

Таким образом, мы определили общую схему проведения комплексной сегментации по рынку услуг. Рассмотрим полученный алгоритм в применении к управлению сервисной компанией (рис. 2.3).

Рис. 2.3. Контур управления по критериям сегментации

На рисунке мы видим взаимосвязь комплекса сегментации с контурами управления сервисной компанией. Фактически сегментация, результат которой – определение целевого для конкретной сервисной компании рынка услуг, является движущей силой для точной настройки систем управления компанией, а следовательно, стратегий и тактик рыночного поведения, на выбранный сегмент рынка.

Безусловно, к сегментации рынка можно приступать лишь тогда, когда компания сформулировала свою миссию (предназначение), определила стратегические и тактические цели, выбрала рыночные стратегии. Все эти задачи, если они предварительно решены, помогают провести анализ с максимальным эффектом и определенностью. Возникающие контуры обратной связи – итерационный процесс, приводящий в результате к адаптации компании к целевому рынку, «сшивке» предложения со спросом с учетом параметров конкуренции. Такого рода «сшивка» формирует взаимодействие сервисной компании с целевым рынком, основной особенностью и несомненным конкурентным преимуществом для компании является высокая степень адаптации, а также управляемость и мобильность (оперативность) всего процесса в целом. Успешность реализации контура управления по параметрам сегментации (см. рис. 2.3) – основной фактор успеха деятельности сервисной компании на целевом рынке в условиях конкурентной борьбы.

Более подробно эти вопросы будут рассмотрены в последующих разделах книги. Здесь же мы сочли необходимым в самом общем виде ознакомить читателя с основными признаками и критериями, которые могут использоваться при сегментации рынка услуг.

Глава 3. Тенденции развития рынка услуг в крупных

городах России

– Пойду-ка я к ней навстречу, – сказала Алиса…

– Навстречу? – переспросила Роза. – Так ты ее никогда не встретишь. Я бы тебе посоветовала

идти в обратную сторону.

Приступая к рассмотрению тенденций развития услуг, мы рискуем взяться за непосильную задачу: многообразие этого рынка дает запутанный клубок тенденций. Каждому из профильных рынков присущи свои соб ственные пути развития, свои законы, свои возможности и ограничения.

Поэтому мы даже не будем пытаться сделать то, что в принципе невозможно. Предметом нашего рассмотрения будут наиболее общие тенденции, присущие рынку услуг в целом, так сказать, в глобальном масштабе.

В силу того что переход к рыночной экономике в России еще отнюдь не закончился, основное внимание мы уделим только крупным городам (Москва, Санкт-Петербург и города-миллионники), где уровень развития сферы услуг изначально был выше, равно как и темпы развития. Ситуация в так называемых городах-спутниках сходна с крупными городами, чего, к сожалению, нельзя сказать обо всех остальных. Применительно к ним можно сказать следующее: если мы расположим даже перечисленные Москву, Петербург и миллионники по уровню развития сферы услуг, то получим плавно нисходящий тренд, говорящий о незначительном отставании Петербурга от Москвы, а миллионников (уже более значительно) – от Петербурга. Но говорить о том, что все миллионники стоят на одной ступени, было бы в корне неверно. Для каждого города присуща своя специфика, как, впрочем, и для каждого из профильных рынков. Эта тенденция проистекает из высокого уровня фрагментированности, о которой мы говорили в главе 1.

Безусловно, рынок услуг любого российского города является локальным, имеющим как местную специфику, так и некие общие черты, свой ственные всей отрасли. Местная специфика проявляется не только в географических, демографических, экономических и других особенностях, но и в региональных чертах и уровне взаимоотношений с государственным сектором по предоставлению услуг населению, а также с местной спецификой регулирования. В открытой печати наибольшее количество публикаций относится к московскому рынку стоматологических и медицинских услуг [60–62], часто встречаются публикации, посвященные финансовым рынкам, рынкам туризма, страхования, образования, доверительного управления, риэлторских услуг и коммуникаций. Кроме того, при желании можно найти материалы, посвященные лизингу, юридическим услугам и услугам в области аудита, а также транспортным и маркетинговым (как обычно – «сапожник без сапог»…).